Des frais bancaires « illégaux » seraient facturés en cas de découvert

Frais bancaires découvert

60 Millions de consommateurs

Frais bancaires découvert

60 Millions de consommateurs

[Article mis à jour à 21h15 avec la réaction de Bruno Le Maire]

Trois semaines après l'annonce depuis Bercy d'un plafonnement volontaire de certains frais bancaires pour les clients en difficulté, les défenseurs des consommateurs sont toujours aussi remontés contre les pratiques des établissements dans ce domaine. L'Union nationale des associations familiales (Unaf) et le magazine "60 Millions de consommateurs", qui avaient jeté un pavé dans la mare en octobre dernier en publiant une enquête édifiante sur la cascade de frais infligés aux clients, en particulier les plus fragiles, en cas d'incidents de paiement, sont revenus à la charge avec une nouvelle enquête rendue publique ce jeudi 27 septembre, qui révèle d'autres pratiques abusives, « des facturations sans objet » qui seraient même « illégales.»

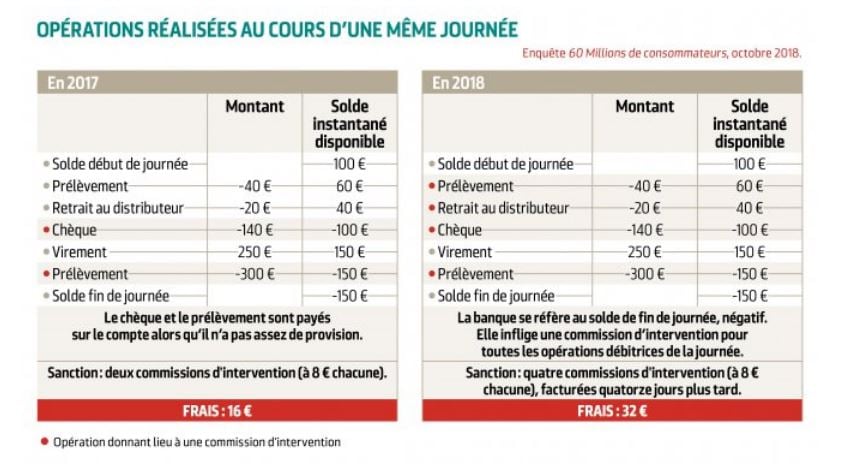

Ainsi, un client peut se voir facturer quatre commissions d'intervention (ou "frais de forçage") voire plus, en une journée, la seule limite étant théoriquement le plafond de 80 euros par mois ! La banque adresse ensuite un courrier pour prévenir le client des frais qui seront prélevés dans les 14 jours. Il peut s'ajouter ensuite des frais de rejet de chèque (30 à 50 euros) ou de prélèvement (20 euros).

Les deux réseaux mutualistes, Caisses d'Épargne et Banques Populaires (groupe BPCE), qui représentent à eux deux 30 millions de clients, ont confirmé ce nouveau mode de traitement des opérations qu'ils considèrent légal. L'Unaf et le magazine ont publié un document des Caisses d'Épargne détaillant les nouvelles règles de tarification. Au lieu de facturer deux commissions d'intervention correspondant aux opérations débitrices dans la journée dès que le compte a viré dans le rouge, le nouveau système revient à en appliquer le double, sur toutes les opérations de débit, même effectuées quand le compte était encore dans le vert dans la journée.

[Extrait d'un document Caisse d'Épargne daté du 14/11/2017. Crédits : Unaf/INC]

L'association va écrire une lettre ouverte au gouverneur de la Banque de France, François Villeroy de Galhau, qui aussi président du superviseur, l'Autorité de contrôle prudentiel et de résolution (ACPR) et de l'Observatoire de l'inclusion bancaire : elle estime qu'une enquête sur ces pratiques s'impose. Elle demande aussi que les données détaillées de cet observatoire soient publiées, afin de mettre en valeur les bonnes pratiques, mais aussi dénoncer les mauvaises. Elle suggère même que ces données soient intégrées au rapport RSE (responsabilité sociale d'entreprise) des banques.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Le ministre de l'Economie et des Finances, Bruno Le Maire, a réagi en fin de journée :

À lire également

« Ces révélations sont préoccupantes et méritent d'être tirées au clair. J'ai interrogé dès hier la Fédération française bancaire afin de faire la lumière sur ces pratiques et saisirai dans les prochaines heures l'ACPR. Toute pratique illégale doit être sanctionnée si elle est avérée » a prévenu le ministre. « Je suis déterminé à obtenir des banques une meilleure maîtrise des frais bancaires. C'est à cet effet que j'ai conclu le 3 septembre dernier un engagement avec les banques françaises pour limiter les frais d'incidents de paiement, pour tous les publics et en particulier les plus vulnérables. Les banques doivent savoir que, si ces pratiques étaient avérées, elles seront sanctionnées et que des dispositions législatives seront adoptées dans les plus brefs délais. »