Taux bas, paiement à l’usage, transition écologique : le crédit conso se réinvente

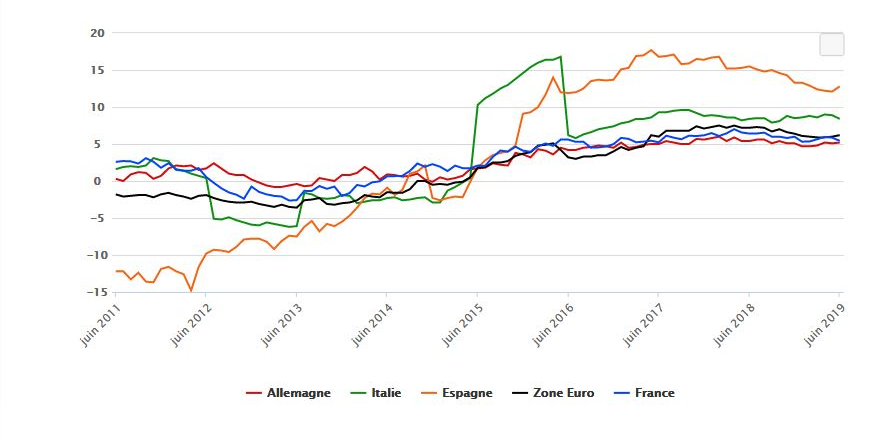

Taux de croissance annuel du crédit à la consommation en zone euro et en France (y compris créances titrisées pour la France).

Banque de France

Taux de croissance annuel du crédit à la consommation en zone euro et en France (y compris créances titrisées pour la France).

Banque de France

« Après une descente aux Enfers jusqu'en 2014-2015, sous l'effet de la loi [Lagarde surtout puis Hamon] et de la situation économique, le marché du crédit à la consommation s'est redressé et bénéficie d'un contexte favorable, la consommation des ménages se tient bien dans la zone euro », s'est félicité Philippe Dumont, le directeur général de Crédit Agricole Consumer Finance, la filiale spécialisée du groupe bancaire mutualiste. « Nos marchés sont raisonnablement porteurs, même s'ils sont en ralentissement », a-t-il commenté, en présentant ce mardi 1er octobre le nouveau plan stratégique à horizon 2022.

La croissance du crédit conso en France et en zone euro « se maintient à un rythme soutenu », souligne la Banque de France dans une note statistique du 27 septembre : les crédits aux ménages sont en progression annuelle de 5,4% à fin juin dans l'Hexagone et de 6,2% en zone euro. Les taux d'intérêt moyens français de ces prêts sont « proches des plus bas niveaux historiques observés depuis 2003 », relève l'institution, ce qui dope l'activité. « L'environnement de taux durablement bas fait pression sur les marges mais c'est un métier de crédit court, qui ne vit pas sur les marges de transformation », a relativisé le patron de Crédit Agricole Consumer Finance, né de la fusion de Sofinco et Finaref en 2010.

Grâce à ces vents porteurs, Crédit Agricole Consumer Finance, qui emploie 9.500 personnes, a atteint avec un an d'avance la plupart des objectifs de son plan 2020, avec notamment des encours en hausse de 27% depuis 2015 à 90,5 milliards d'euros à fin juin 2019 (contre un objectif de 82 milliards en 2020), dont un tiers en France, le reste essentiellement en Italie, Allemagne, aux Pays-Bas et au Portugal. L'objectif 2022 est d'atteindre 111 milliards d'euros d'encours et de faire gagner un point de part de marché dans le crédit conso aux caisses régionales de Crédit Agricole. Parmi les leaders en Europe, CACF a comme « principaux concurrents BNP Paribas PF et Santander Consumer Finance », dans un marché dominé par les banques et leurs filiales spécialisées : en France, ces acteurs pèsent près de 90% des encours selon une étude Xerfi Percepta.

Cependant, outre la dégradation de la situation économique et la stabilisation du coût du risque qui avait beaucoup baissé, le secteur va devoir relever de « nouveaux enjeux : la bascule du financement de l'acquisition vers le financement de l'usage, pour l'auto et les produits bruns, la convergence des offres de paiement et de financement, la présence renforcée du digital et de la data, les nouvelles solutions de mobilité et la transition énergétique », a analysé Philippe Dumont. Le potentiel de marché des offres d'abonnement dans le secteur automobile et de l'équipement de la maison est estimé à plus de 10 milliards d'euros (France, Italie et Allemagne réunies).

Si 47% de ses encours sont dans l'auto, grâce à des partenariats clés avec Fiat Chrysler (dans une joint-venture à 50/50 FCA Bank) et avec le chinois GAC (à 50/50 aussi), la branche de crédit conso du Crédit Agricole s'est fixé l'objectif de réaliser 5 à 6 milliards d'euros d'encours dans la location auto d'ici 2022. La filiale de location de FCA Bank, Leasys, a acquis il y a un an l'entreprise italienne WinRent pour devenir « un prestataire de solutions complètes de mobilité pour les petites et grandes entreprises, les collectivités les professionnels et les particuliers », et a lancé une plateforme d'autopartage, Ugo.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

L'ambition de CACF est de compléter son offre avec des services et de l'assurance.

L'autre tendance sur le financement auto sera la montée en puissance des véhicules électriques. La filiale du Crédit Agricole a signé avec Tesla aux Pays-Bas et espère étendre son partenariat dans d'autres pays. Elle espère produire un milliard d'euros de crédits « verts » d'ici à 2022, dont une part importante en financement de véhicules électriques et de batteries, le reste en équipements photovoltaïques, d'isolation ou de pompes à chaleur.

À lire également

Sur les marchés de l'équipement de la maison et des produits high-tech aussi, Crédit Agricole Consumer Finance a multiplié les offres locatives auprès de ses partenaires, notamment avec Fnac Darty, pour répondre à la demande des consommateurs mais aussi des partenaires pour accroître la fidélité et faciliter la montée en gamme. Le groupe a aussi développé une offre de location avec option d'achat (LOA) pour la Maison de la Literie, permettant aux clients de louer un matelas six ans, ce qui aurait quasi doublé la production de crédits. Parmi les autres leviers de croissance, CACF a identifié le paiement fractionné (en plusieurs fois par carte bancaire), en plein essor, créneau sur lequel Oney (Auchan, BPCE) et Banque Casino (Casino, Crédit Mutuel) sont très en pointe.