Pourquoi le sous-investissement dans le pétrole pourrait être préjudiciable à la transition énergétique

Ce contenu est réservé aux abonnés La Tribune

Production pétrolière dans le Colorado (Etats-Unis).

Reuters

Ce contenu est réservé aux abonnés La Tribune

Production pétrolière dans le Colorado (Etats-Unis).

Reuters

Depuis la pandémie du Covid-19 et la crise énergétique qui ont mené à un retour de l'inflation à un niveau inédit depuis des décennies, toutes les boussoles pour interpréter l'évolution de l'économie mondiale semblent avoir perdu le nord, et mener à des effets pervers.

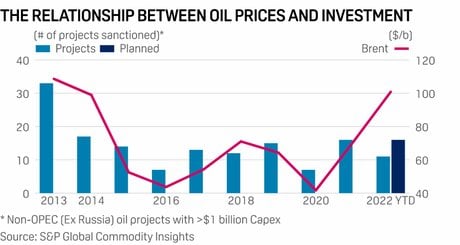

Parmi ces phénomènes figure la déconnexion entre les prix élevés du baril de pétrole et la hausse des investissements dans le secteur. Habituellement, en particulier sur les marchés des matières premières, les prix élevés suscitent l'intérêt de relancer de nouvelles capacités de production. « Les dépenses d'investissement sont en hausse, mais ce n'est pas suffisant », alertait il y a deux semaines, Christyan Malek, directeur de la stratégie sur l'énergie, chez JP Morgan, dans un entretien accordé à S&P Global. Selon lui, une offre limitée par rapport à la demande mondiale au cours de la prochaine décennie représente un risque réel.

-

À lire également

Cette année, le prix moyen du baril de Brent, la référence internationale, se situe 40% au-dessus de celui de 2021, notamment en raison de la guerre en Ukraine et des sanctions imposées à l'un des plus importants exportateurs de pétrole, la Russie. Ce vendredi, il évoluait autour des 97 dollars. Malgré cette envolée des cours, et des bénéfices faramineux engrangés par les producteurs, le montant des investissements n'a que très marginalement augmenté, de 13% cette année - mais il avait peu évolué l'année dernière -, et il reste inférieur de 45% à son pic de 2014, relève l'expert de JP Morgan.