OPINION. Trump se trompe de combat, le déficit commercial américain est bon pour les Etats-Unis

Par Nathalie Janson (*)

Le président Donald Trump impose de nouveaux droits de douane au niveau mondial.

Reuters

Par Nathalie Janson (*)

Le président Donald Trump impose de nouveaux droits de douane au niveau mondial.

Reuters

Depuis le début du second mandat du Président Donald Trump, il ne se passe pas un seul jour sans qu'il ne décrète l'augmentation d'un tarif douanier puis leur baisse et finalement leur non-application. Aujourd'hui, c'est l'application d'un tarif douanier de +25% sur les importations d'acier et d'aluminium auquel les Européens ont répondu avec une augmentation des tarifs douaniers de +50% sur une liste de produits américains applicables à partir du 1er avril 2025.

Le cas des produits mexicains est emblématique à cet égard puisqu'en quelques jours les tarifs douaniers qui devaient augmenter de 25% le 4 mars 2025 ont quasi disparu le 6 mars 2025 puisqu'il suffit que les produits importés aux USA fassent partie de la liste des produits non taxés dans le cadre des accords d'échange avec le Mexique, le Canada et les États-Unis (USMCA) pour qu'ils ne subissent plus aucune augmentation de droits de douane.

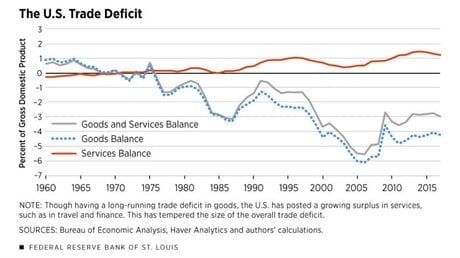

Au-delà des gesticulations de Donald Trump, il est important de comprendre pourquoi les États-Unis ont un déficit commercial permanent avec le reste du monde. Le président des États-Unis n'a pas compris que le déficit commercial ne vient pas d'une invasion des produits internationaux en raison d'une pratique systématique du dumping... Mais il est le résultat de la domination financière américaine. Et cette situation n'est pas prête de s'arrêter.

Le déficit commercial, la rançon du statut de monnaie internationale

En prenant une approche simpliste des échanges internationaux, un pays qui commerce au niveau international peut importer des biens et des services en les payant soit contre d'autres biens et services, soit contre des titres financiers, soit contre de la monnaie ou une combinaison des trois. Au niveau international, les États-Unis ont une place particulière depuis l'abandon du système monétaire basé sur l'or puisque leur monnaie est devenue par ricochet la monnaie internationale.

En effet, le système de Bretton Woods à la sortie de la Seconde Guerre mondiale était basé sur un étalon-change or puisque les monnaies des pays membres de l'Accord n'avaient plus de stock d'or et donc contrôlaient leur taux de change par rapport au dollar qui lui-même était supposé maintenir son taux de change vis-à-vis de l'or. Malheureusement, le financement de la guerre du Vietnam a mis en évidence un déséquilibre majeur : les États-Unis avaient émis bien plus de dollars qu'ils n'avaient d'or pour les garantir. Cette perte de confiance s'est illustrée notamment lorsque De Gaulle a exigé la conversion des dollars français en or, révélant ainsi la dépréciation du billet vert.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Nixon prend acte en 1971 et déclare la fin du système de Bretton Woods. Le monde entre dans une nouvelle celui de la monnaie fiat dont la valeur repose essentiellement sur la capacité des États à rembourser leur dette. Le système monétaire se hiérarchise et se politicise. L'or était apolitique mais avec l'abandon de l'étalon-or, le dollar devient de fait la monnaie pivot du système. De fait, le système de Bretton Woods a institutionalisé le dollar comme monnaie internationale.

Dès lors où le système de l'étalon-change-or disparaît, le dollar apparaît comme le substitut naturel. Le dollar a donc un statut unique qui engendre une demande internationale. En échange, il faut bien que les USA achètent des biens et services et/ou des actifs financiers pour équilibrer les échanges. Le déficit commercial apparaît donc comme une conséquence naturelle. D'ailleurs, 1975 enregistre le dernier excédent commercial américain. Cette date correspond étrangement avec la fin des Accords de Bretton Woods et de fait le US dollar qui s'impose comme la monnaie de réserve internationale avec une demande extérieure nette positive (voir graphique ci-dessous) :

La financiarisation de l'économie accentue la domination du dollar... et creuse le déficit commercial

Néanmoins, cette situation va s'accentuer avec le développement des marchés financiers dans les années 1980. En effet, grâce à l'informatisation de l'économie, il est de plus en plus facile de pricer les instruments financiers. C'est l'essor des marchés financiers - à la fois les marchés des capitaux (actions et obligations) mais surtout le marché monétaire (financement à court terme) mais aussi des produits dérivés. La place des marchés américains est clé dans le financement international. Le « treasury bill » est l'instrument liquide par excellence. Il est qualifié de « as good as money » et est détenu largement par le secteur privé comme par le secteur public. N'oublions pas les polémiques il y a quelques années dans les différents épisodes de tensions Sino-américaines où les Chinois à travers leur Banque Centrale menaçait de vendre massivement les bons du Trésor qu'ils détiennent. Ils ont depuis mis leur menace à exécution puisque aujourd'hui ils ne détiennent plus qu'environ 2% des bons du Trésor américains (environ 700 milliards de dollars) alors qu'ils en ont détenu jusqu'à 7%. Au total, ils détiennent 9% de la dette américaine (d'une valeur de 34 700 milliards de dollars) et sont le 2ème pays plus gros détenteur après le Japon 15%.

Le marché financier américain n'a pas de rival en termes de taille et de profondeur. C'est bien tout l'enjeu de l'uniformisation du marché des capitaux au niveau européen. Par conséquent, si les États-Unis exportent leur monnaie et leurs titres financiers, il faut bien qu'ils importent en échange des biens et des services. Le déficit commercial américain est moins le résultat d'un déclin de l'industrie américaine que d'une hyperspécialisation en finance. Pourquoi les licornes françaises finissent-elles souvent aux États-Unis ? Parce qu'elles y trouvent les financements qu'elles ne trouvent pas en Europe. Le dynamisme du marché financier américain est un atout déterminant dans la course à l'innovation puisqu'il est clé dans le financement du risque. Les banques ne permettent pas le financement du risque comme peuvent le faire les investisseurs privés sur les marchés.

À lire également

Il est regrettable que Donald Trump ne comprenne pas que le déficit commercial américain est une condition pour que les USA soient « Great Again ». Il permet aux consommateurs américains d'accéder à un large choix de biens et service aux meilleurs prix et à l'innovation de trouver une source de financement intarissable et clé pour le développement de la productivité et de la croissance. Il ne faudrait pas tuer la poule aux yeux d'or !

Par Nathalie Janson (*)