L'écosystème européen des startups du spatial en une carte

Guilhem de Vregille et Léa Philippot

Mapping newspace startups

XAnge

Guilhem de Vregille et Léa Philippot

Mapping newspace startups

XAnge

L'Europe contre-attaque-t-elle ? Depuis une dizaine d'années, le spatial - historiquement une industrie très traditionnelle - est pris dans un raz-de-marée dont Elon Musk et Space X sont les fers de lance. Neuf milliards de dollars ont été investis depuis 2009 dans le "newspace", capturant 60% des dépenses d'investissement du secteur. Le désormais "oldspace" a vécu trop longtemps sur le mantra de la prise de risque minimum. Les lanceurs de satellites se vantaient de leur taux de succès proche de 100%. Mais pour obtenir cela, comme toute l'industrie du spatial, ils ont bridé leur innovation : «Surtout, on ne change rien ! ». Et ont ainsi sabordé leur avenir. Maintenant que Space X et Blue Origin ont prouvé leur capacité à disrupter profondément le marché des lanceurs, l'écart est probablement trop grand. Comment changer trente ans de culture d'entreprise basée sur la suppression maximale du risque et donc de l'innovation ?

La vague est venue des Etats-Unis, comme souvent. Partant des lanceurs, elle s'est étendue à l'ensemble du secteur. On peut en particulier souligner l'important nombre de constellations de satellites qui viennent révolutionner l'observation de la Terre, souvent à des fins duales entre le militaire et le civil. Avec, en tête de proue, Planet Labs et BlackSky, toutes deux valorisées autour des 2,2 milliards de dollars. Mais aussi les constellations télécoms permettant de connecter l'ensemble de la planète comme Oneweb ou Space X. L'industrie s'est progressivement ensuite structurée avec des fabricants de sous-composants (propulseurs, antennes, capteurs...) et l'immense marché de l'analyse des données captées par ces satellites. Le secteur a aussi connu ses premiers échecs avec le futuriste Planetary Resources - visant le minage d'astéroïdes - rappelant le caractère risqué de ce type de projet et la faisabilité technique pas toujours réelle avec les technologies d'aujourd'hui.

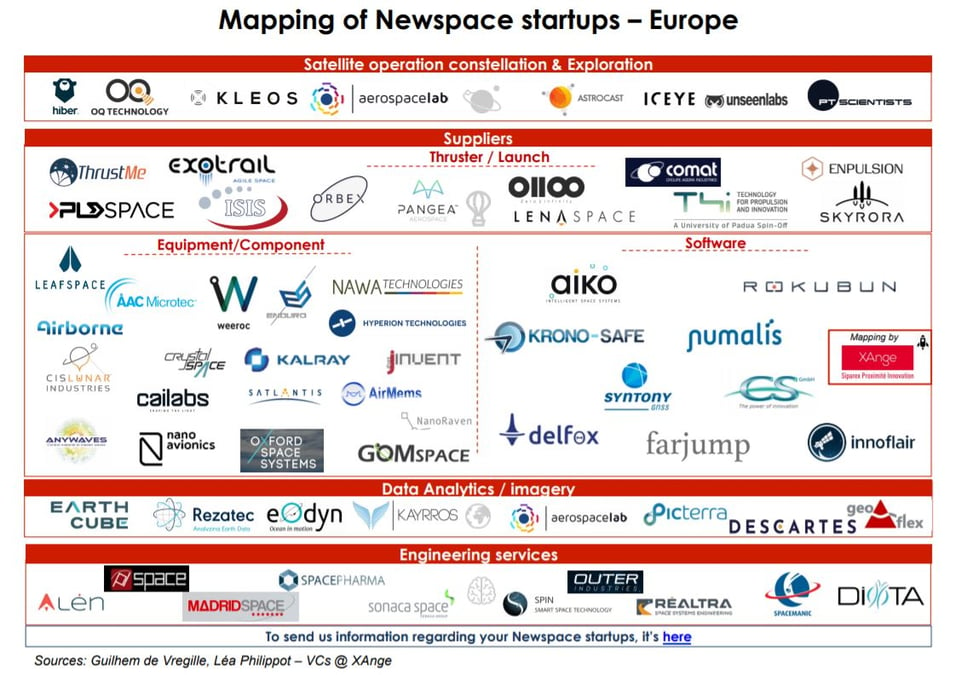

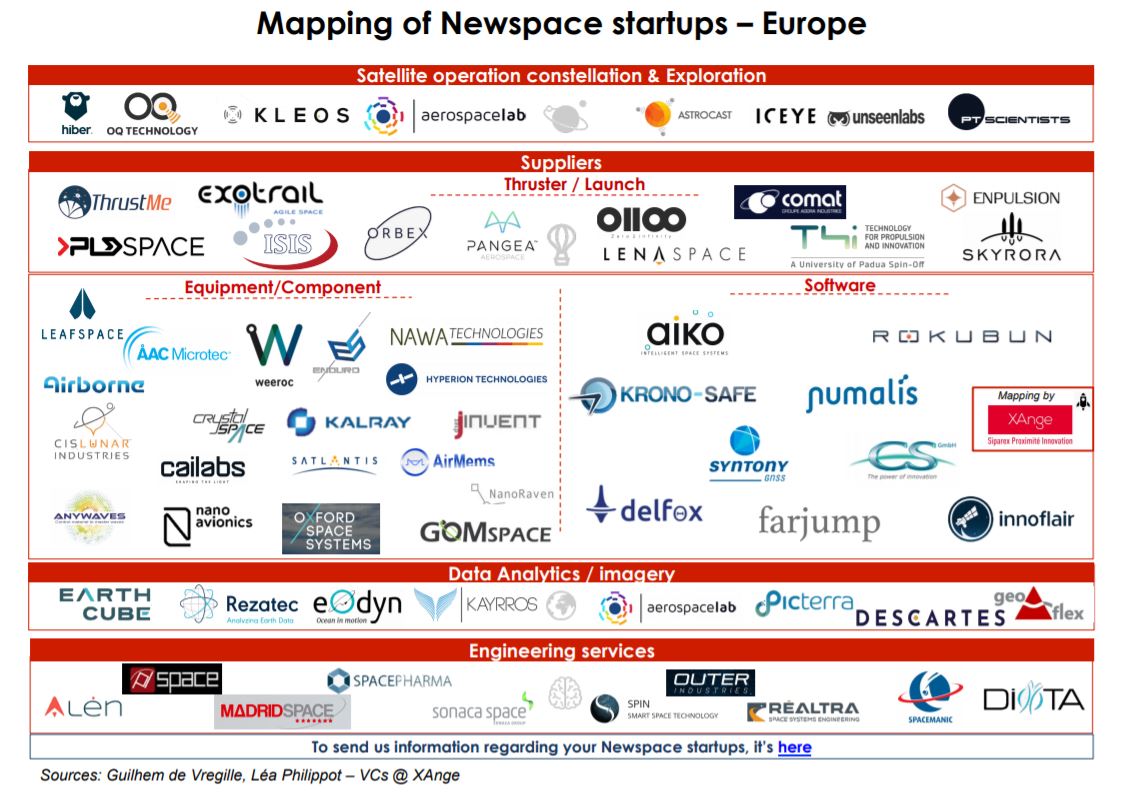

L'Europe du newspace arrive plus tardivement sur le marché, portée par le protectionnisme du secteur de la défense et des projets publics qui sont souvent les premiers clients de ces startups. On peut noter les constellations d'observation haute résolution d'Aerospace Lab - aussi positionnée sur l'analyse de données - et d'IcEye en Finlande sur la technologie SAR (radar à synthèse d'ouverture) ; les fournisseurs de briques technologiques comme ThrustMe et Exotrail - tous deux positionnés sur les propulseurs de petits satellites ; et les startups positionnées sur l'analyse de données comme Earthcube dans le renseignement militaire, Kayrros sur le marché de l'énergie ou encore Descartes dans les assurances.

--

[Cliquer sur l'image pour l'agrandir]

Ce mapping permet plusieurs constats :

À lire également

Certes, l'Europe du newspace, par son volume, reste encore loin de la vague visible sur le secteur aux Etats-Unis. Néanmoins, la qualité est belle et bien présente. Alors, concentrons nos efforts, afin de voir émerger parmi celles-ci les futurs leaders européens du spatial.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Guilhem de Vregille et Léa Philippot