Bourses : le Covid-19 aura encore confirmé la déconnexion avec l’économie réelle

Gunther Capelle-Blancard

Trader

Reuters

Gunther Capelle-Blancard

Trader

Reuters

Lundi 8 juin, l'Organisation mondiale de la santé (OMS) rappelait au sujet de la pandémie du Covid-19 que « la plus grande menace est désormais le laisser-aller. [...] la plupart des gens dans le monde sont encore susceptibles d'être infectés. [...] Nous en sommes à six mois depuis le début de la pandémie, ce n'est pas encore le moment de lever le pied ».

Le même jour, la bourse américaine débutait sa quatrième semaine de hausse consécutive. L'indice américain S&P 500 a même retrouvé le niveau qui était le sien en début d'année. Au cours du premier semestre 2020, on a donc successivement atteint des niveaux records en février, puis une dégringolade historique de près d'un tiers de la capitalisation boursière, avant un rebond presque aussi brutal que ne l'avait été la chute.

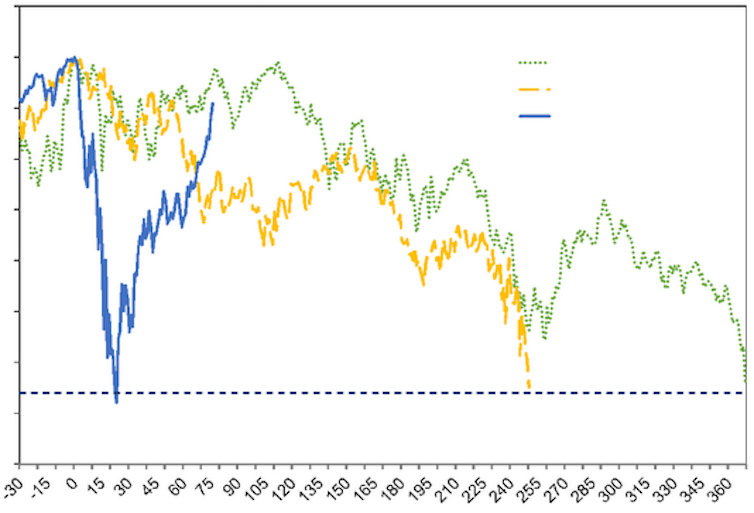

C'est tout simplement du jamais vu, comme l'illustre la figure ci-dessous.

La figure compare l'évolution de l'indice boursier au cours du dernier semestre, à ce que l'on a connu lors d'autres krachs récents. Au printemps, il a suffi d'un mois pour que le S&P 500 perde un tiers de sa valeur (courbe bleue), contre un an dans le cas de la crise des subprimes en 2007 (courbe jaune), et un an et demi pour l'éclatement de la bulle Internet en 2000 (courbe verte). Capelle-Blancard G. & Desroziers A., 2020, The stock market is not the economy ? Insights from the Covid-19 crisis, Covid economics vetted and real-time papers No.28, CEPR Press

La figure compare l'évolution de l'indice boursier au cours du dernier semestre, à ce que l'on a connu lors d'autres krachs récents. Au printemps, il a suffi d'un mois pour que le S&P 500 perde un tiers de sa valeur (courbe bleue), contre un an dans le cas de la crise des subprimes en 2007 (courbe jaune), et un an et demi pour l'éclatement de la bulle Internet en 2000 (courbe verte). Capelle-Blancard G. & Desroziers A., 2020, The stock market is not the economy ? Insights from the Covid-19 crisis, Covid economics vetted and real-time papers No.28, CEPR Press

Depuis le début de la crise, les marchés semblent n'en faire qu'à leur tête. Ils ont d'abord longtemps ignoré la pandémie, puis se sont pris de panique quand l'Europe en est devenue l'épicentre. Ils se comportent désormais comme si les millions de personnes infectées, les 400 000 morts, et le confinement de la moitié de la population mondiale n'aura finalement aucun impact sur l'économie.

Dans un article récent de la série Covid Economics du Centre for Economic Policy Research (CEPR), nous explorions le lien entre les fondamentaux (sanitaires, économiques, institutionnels) et la performance des marchés boursiers dans le monde pendant la crise. En réunissant des dizaines de milliers d'observations sur plus de 70 pays, nous confirmons une nouvelle fois qu'il n'existe qu'un lien très lâche entre ces fondamentaux et les marchés boursiers internationaux.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Car au fond, ce n'est pas si nouveau. L'évolution des cours de bourses n'a jamais cessé de surprendre. Déjà, en 1720, le physicien et mathématicien génial Isaac Newton concédait, avec une certaine amertume, être capable de « calculer le mouvement des corps célestes, mais pas la folie des foules ».

Trois siècles plus tard, c'est à Paul Krugman, lauréat du prix de la Banque de Suède en sciences économiques en mémoire d'Alfred Nobel en 2008, de reprendre le flambeau dans le New York Times :

Un autre prix « Nobel » d'économie, Robert Shiller, a lui aussi mis l'accent sur les rumeurs et les humeurs - aussi contagieuses que le virus lui-même - qui rythment le marché :

Les propos de Krugman et de Shiller ne surprendront certainement pas le grand public, mais leurs voix détonnent de celle de la plupart des économistes. La dynamique des cours boursiers pendant la pandémie peut, à première vue, sembler absurde, irrationnelle, voire démente.

Mais en y regardant de plus près, il ressort que les marchés n'ont pas réagi complètement aveuglément.

Plusieurs auteurs parmi les plus éminents (Augustin Landier, professeur à HEC Paris ; David Themar, professeur au MIT ; Ross Levine, professeur à Berkeley ; René Stulz, ancien éditeur en chef du très prestigieux Journal of Finance) ont récemment montré que les investisseurs avaient su distinguer les entreprises les plus exposées. Que celles-ci soient plus fragiles financièrement, soumises à la rupture des chaînes de valeur internationales, ou vulnérables en matière de responsabilité sociale des entreprises, la réaction des marchés reste cohérente avec les prévisions des analystes, à moyen terme en tous cas.

En outre, le rebond est sans conteste lié à l'action incroyable des banques centrales, au premier rang desquels la Réserve fédérale américaine qui a injecté des centaines de milliards dans l'économie. Il est vrai aussi que la situation sanitaire et économique s'améliore (un peu) en Europe et aux États-Unis. Enfin, certaines entreprises, dont les fameux GAFAM, ont su tirer leur épingle du jeu.

Mais comment imaginer que cette incroyable pandémie ne laisse pas de séquelles profondes ? Le problème des études précitées est qu'elles tendent à voir le verre à moitié plein. Certes, en cherchant bien, on peut lier l'évolution de la bourse à certains fondamentaux, mais une très grande part des variations observées restent inexplicables. Le verre est bien plus qu'à moitié vide.

Une chose est sûre, le Covid-19 accentue lourdement la défiance du public envers la recherche, que ce soit en épidémiologie ou en économie. Les débats d'experts doivent intégrer cette nouvelle donne, dans un contexte marqué par les crises, la montée des populismes, l'essor des réseaux sociaux, où il y a souvent peu de place pour la demi-mesure.

![]() _____

_____

Par Gunther Capelle-Blancard, Professeur d'économie (Centre d'Economie de la Sorbonne et Paris School of Business), Université Paris 1 Panthéon-Sorbonne

La version originale de cet article a été publiée sur The Conversation.

Gunther Capelle-Blancard