Défaillances d’entreprise : un risque limité pour l’économie et les comptes publics

Erica Perego et Fabien Tripier (*)

Photo d'illustration

Reuters

Erica Perego et Fabien Tripier (*)

Photo d'illustration

Reuters

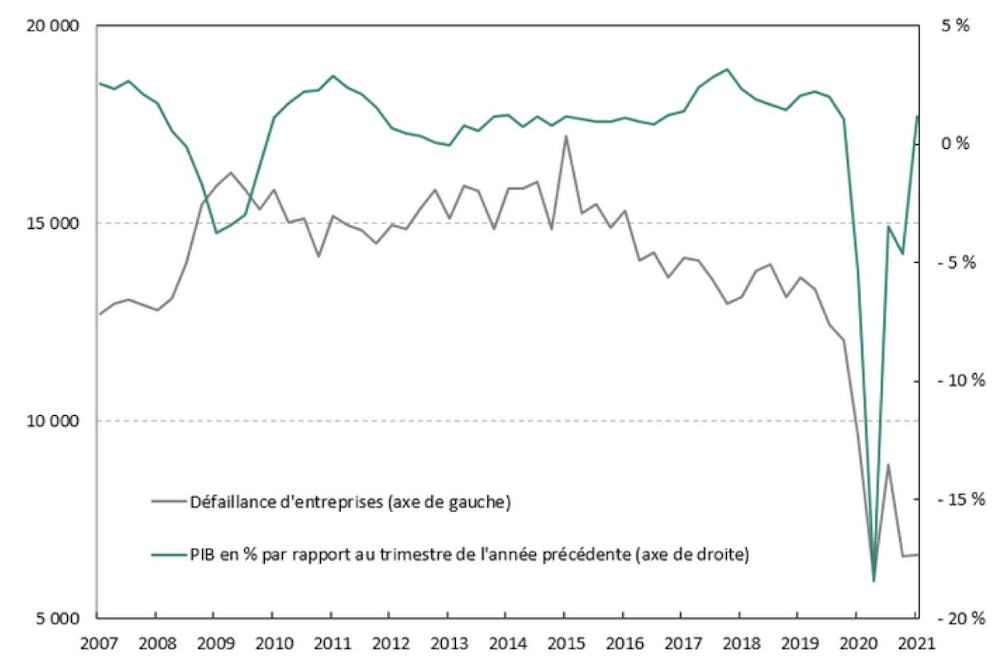

La crise, débutée en mars 2020 par le premier confinement, a entraîné une baisse du PIB de 8 % en 2020. Cependant, l'arrêt de l'économie durant les différentes vagues n'a pas entraîné, comme on aurait pu s'y attendre, une hausse des défaillances d'entreprises, c'est-à-dire des situations où une unité légale, n'étant plus en mesure de faire face à son passif exigible avec son actif disponible, se trouve en cessation et doit déposer son bilan, ce qui conduit à une procédure de redressement judiciaire (graphique 1).

Au contraire, le nombre d'entreprises faisant l'objet d'une procédure de redressement judiciaire a diminué de 35 % en avril 2021 par rapport à avril 2020, selon la Banque de France. Au-delà de la fermeture des tribunaux de commerce durant la première vague, qui a ralenti le processus judiciaire, ce sont les aides de l'État qui ont fortement contribué au soutien des entreprises, comme le montre le rapport final du comité de suivi et d'évaluation des mesures de soutien aux entreprises de France Stratégie.

Graphique 1. La forte contraction du PIB n'a pas entraîné une hausse des défaillances d'entreprises. Insee (Comptes nationaux trimestriels) et Banque de France (Démographie d'entreprises)

Graphique 1. La forte contraction du PIB n'a pas entraîné une hausse des défaillances d'entreprises. Insee (Comptes nationaux trimestriels) et Banque de France (Démographie d'entreprises)

Les mesures de soutien public ont permis d'alléger le coût du travail : ainsi, la mise en place du dispositif d'activité partielle a réduit la charge de la masse salariale des entreprises et des reports de dettes fiscales et sociales (à hauteur de 3,5 milliards d'euros) ont temporairement réduit leurs charges sociales.

L'État a, par ailleurs, instauré des dispositifs de soutien à la trésorerie. Le fonds de solidarité (32,2 milliards d'euros) a été renforcé et élargi afin de subventionner les frais fixes des entreprises. Enfin, le prêt garanti par l'État (PGE), dispositif le plus important (139,28 milliards d'euros), a été créé afin de permettre aux entreprises d'étaler le coût de la crise sur plusieurs exercices.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Ce prêt, qui est garanti par l'État à hauteur de 90 %, permet d'obtenir des taux d'intérêt avantageux et de soutenir le financement bancaire des entreprises. Sollicitée plus de 600 000 fois, cette aide a fait l'objet d'une sélection de la part des banques avec un taux de refus des demandes de PGE qui est certes resté inférieur à 3 % mais a pu limiter le surendettement des entreprises.

En moyenne, ce sont les entreprises ayant des niveaux d'endettement intermédiaires qui ont contracté ces prêts avec un taux de participation au dispositif PGE proche de 40 %, les plus endettées n'ayant pas alourdi leurs dettes via ce dispositif (leur taux de participation est près de deux fois plus faible).

En cas de défaut, les banques seront touchées. Cependant, le risque de crédit semble contenu. En effet, en septembre 2020, les PGE représentaient 6,4 % de la dette brute des sociétés non financières (SNF) et 10,2 % de leurs crédits bancaires, selon la Banque de France. Ces crédits de trésorerie ont donc soutenu les SNF mais ils représentent une part minime de leur dette et de leur capacité d'endettement.

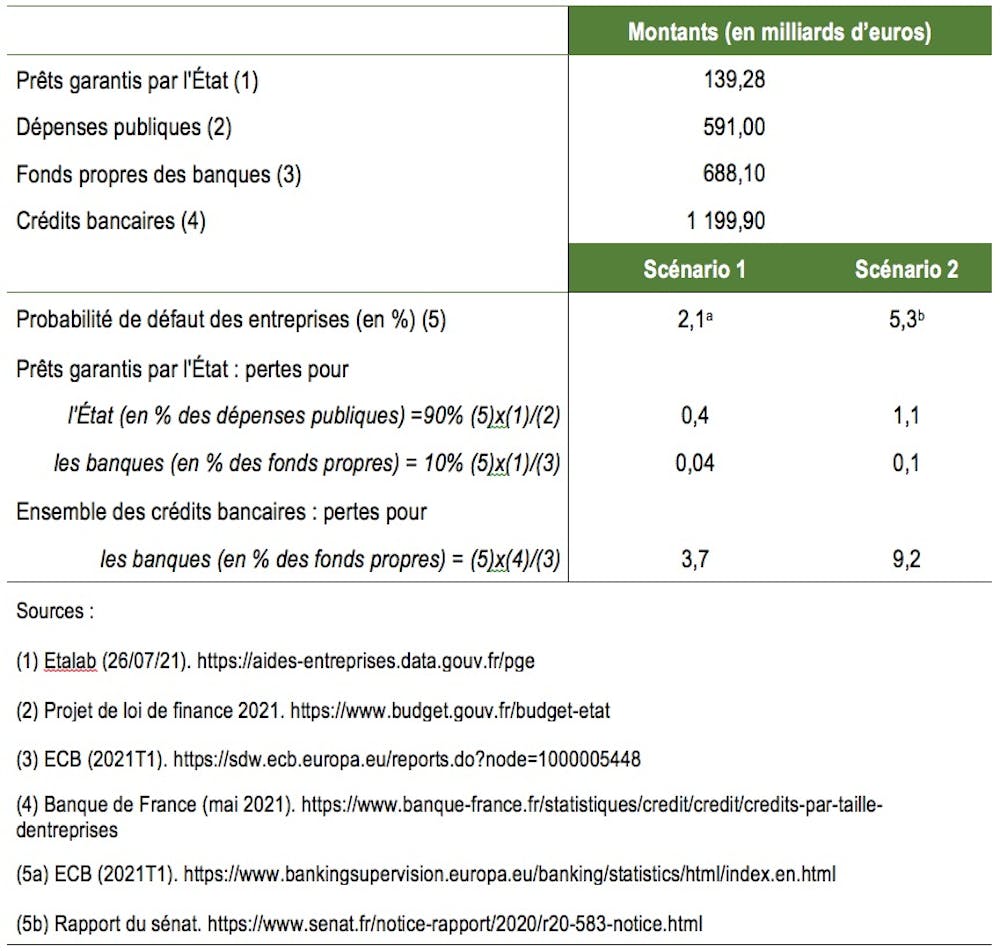

Un accroissement significatif du risque de défaut des SNF n'est cependant pas exclu dans un futur proche. Pour estimer son ampleur potentielle, nous considérons deux scénarios alternatifs.

Le premier scénario consiste à supposer que la probabilité de défaut des entreprises est égale à la part de prêts non performants dans l'ensemble des crédits. Ces prêts, correspondant aux créances douteuses dont le risque de défaut élevé constitue une fragilité dans les bilans bancaires, représentaient 2,1 % de l'ensemble des crédits au premier trimestre 2021, selon Eurostat.

Une telle probabilité de défaut de 2,1 % conduirait pour les banques à des pertes représentant 3,7 % de leurs fonds propres (tableau 1). Encore faut-il souligner que les pertes associées aux PGE ne représentent qu'une fraction très marginale de ce chiffre, correspondant à 0,04 % des fonds propres des banques. Selon ce scénario, le risque de défaut ne pèserait pas lourd non plus dans les dépenses publiques (0,4 %).

Le second scénario correspond à la probabilité de défaut de 5,3 % retenue par le gouvernement dans ses estimations. Les pertes des banques se monteraient alors à 9,2 % de leurs fonds propres (dont 0,1 % liés aux PGE), tandis que le coût pour l'État représenterait 1,1 % des dépenses publiques.

Tableau 1. Les risques de défaut ont un effet surmontable tant sur les dépenses de l'État que sur les fonds propres des banques. Auteurs., Author provided

Tableau 1. Les risques de défaut ont un effet surmontable tant sur les dépenses de l'État que sur les fonds propres des banques. Auteurs., Author provided

Quoique substantiels, ces montants de pertes restent tout à fait surmontables pour les banques comme pour l'État. Un diagnostic qui rejoint celui établi par Pierre-Olivier Gourinchas et ses co-auteurs dans une recherche récente. Selon ces économistes, les politiques d'aide aux entreprises mises en œuvre dans la plupart des pays n'ont pas créé une « bombe à retardement ». Les prêts associés arrivent à échéance, mais les défaillances d'entreprises restent modestes, de même que les coûts de ces politiques.

En somme, si la sortie de la crise économique et sanitaire se confirmait dans un avenir proche, ces évaluations montrent que les dispositifs d'aide aux entreprises auront rempli leur rôle avec succès, comme le conclut le rapport de France Stratégie, limitant la destruction du tissu productif français, avec des effets d'aubaine modérés, sans exposer les banques et l'État à des risques de défaut excessifs.

![]() _______

_______

À lire également

(*) Par Erica Perego, Économiste, CEPII et Fabien Tripier, Professeur à l'Université Paris-Saclay, Université d'Evry, Conseiller scientifique, CEPII

Sarah Nandnaba, élève fonctionnaire stagiaire à l'ENS Paris-Saclay, a co-rédigé cet article.

Erica Perego et Fabien Tripier (*)