Finances publiques françaises : le futur gouvernement aura fort à faire

Sylvain Bersinger

Photo d'illustration

DR

Sylvain Bersinger

Photo d'illustration

DR

Alors que la situation politique reste bloquée en France, le futur gouvernement, quel qu'il soit, devra faire face à des finances publiques dégradées. Que ce soit en termes de déficit ou de dette publique, l'évolution des finances publiques françaises depuis une quinzaine d'années est nettement plus mauvaise que celle de ses voisins. Cette situation, couplée à une instabilité politique et au risque de voir arriver au pouvoir des partis très dépensiers, notamment le Nouveau Front populaire (NFP), crée de la défiance auprès des investisseurs.

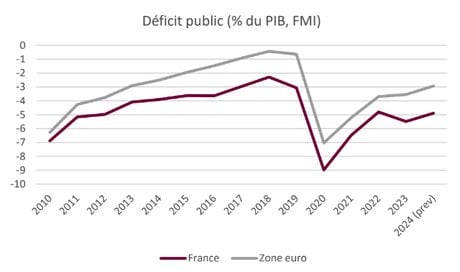

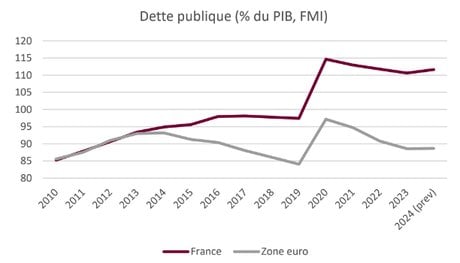

Depuis une quinzaine d'années, la France connait une évolution de ses finances publiques plus défavorable que le reste de la zone euro. Entre 2010 et 2024, le déficit public français a été constamment plus élevé que celui de l'ensemble de la zone euro d'environ deux points de PIB. En conséquence, la dette publique française a connu une hausse régulière tandis que celle de la zone euro a été globalement stable malgré une évolution en dents de scie.

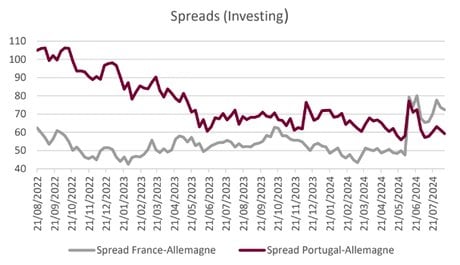

La hausse du spread français indique que les créanciers sont désormais plus réticents envers la dette publique française. Depuis deux ans, le spread (écart du taux sur la dette française et allemande, soit la prime de risque) était globalement stable, aux alentours de 50 points de base. Il a cependant bondi depuis la dissolution de l'Assemblée nationale en juin et se situe depuis lors aux alentours de 75 points de base du fait des programmes très dépensiers du NFP et du RN. La hausse du spread n'est pas une fatalité comme le montre l'exemple portugais puisque ce pays, qui a connu une crise de la dette publique entre 2010 et 2012, a désormais un spread inférieur à celui de la France. Autrement dit, les investisseurs considèrent aujourd'hui que la dette portugaise est moins risquée que la dette française.

Le prochain gouvernement n'aura pas de marge de manœuvre budgétaire alors que les programmes des élections législatives étaient très dépensiers. La dette publique, même si elle est élevée, n'est pas un problème tant que des prêteurs (c'est-à-dire ces épargnants) sont disposés à la financer à un taux faible (comme c'est le cas au Japon depuis une vingtaine d'années). Cependant, lorsque les investisseurs se détournent de la dette d'un pays, la hausse des taux conduit à des charges d'intérêt supplémentaires, entraînant une situation qui n'est pas viable à long terme si elle n'est pas corrigée. La France, avec la hausse récente de son spread, ne peut pas se permettre de creuser sensiblement son déficit budgétaire. La tâche du prochain gouvernement, quel qu'il soit, sera donc compliquée par l'absence de marges de manœuvre budgétaires, alors même que les programmes des législatives étaient très dépensiers (notamment celui du NFP et du RN, dans une moindre mesure celui de Renaissance).

Sylvain Bersinger