La communication des banques centrales peine encore à influencer les acteurs économiques

Camille Cornand et Kene Boun My

Photo d'illustration

Reuters

Camille Cornand et Kene Boun My

Photo d'illustration

Reuters

Au cours des dernières décennies, la conduite de la politique monétaire a subi de profondes mutations. L'une de ces mutations est l'émergence puis le développement de la communication des banques centrales. Par le passé, le secret était de mise : la présomption générale était qu'il était périlleux pour les banquiers centraux de révéler les raisons de leurs actions (fixation de taux d'intérêt notamment) et que les mesures prises par les banques centrales devaient s'expliquer d'elles-mêmes.

À partir du milieu des années 1990 (notamment avec le développement des régimes de ciblage d'inflation et l'indépendance croissante des banques centrales), il y a eu une véritable révolution dans la communication des banques centrales. Aujourd'hui, ces dernières communiquent beaucoup plus qu'autrefois - comme en témoigne la figure 1 ci-dessous pour la Réserve fédérale américaine (Fed) et la Banque centrale européenne (BCE) -, à tel point que dorénavant, comme l'a formulé l'ancienne gouverneure de la Fed Janet Yellen en 2013, « l'explication est la politique ».

Figure 1. Sélection d'innovations en matière de communication pour la Fed et la BCE. Adapté du tableau 1 d'Andrew Haldane

Il y a au moins trois raisons à cela.

La première est liée au développement des nouvelles technologies de l'information qui ont rendu possible cette plus grande communication. Les plates-formes informatiques peuvent relayer rapidement et à faible coût les informations au sein d'une grande communauté d'acteurs. Cela a conduit non seulement les banques centrales, mais aussi l'ensemble des agents (entreprises, hommes politiques, et même les particuliers) à communiquer davantage.

Une deuxième raison à cet essor de la communication des banques centrales est que leur emprise sur les marchés financiers ainsi que les mesures prises n'ont jamais été aussi étendues qu'aujourd'hui. Dans les sociétés démocratiques, on attend des banques centrales indépendantes davantage d'explications car ces institutions sont tenues de rendre des comptes au public.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

La troisième raison relève de l'efficacité de la politique monétaire. La communication a été de plus en plus utilisée comme un instrument de politique monétaire en vue d'influencer les anticipations des acteurs du marché. Comme le soulignait en 2005 l'économiste américain Michael Woodford, pour que la politique monétaire soit la plus efficace, « non seulement les anticipations concernant la politique monétaire sont importantes, mais, du moins dans les conditions actuelles, très peu d'autres choses comptent ».

La politique de foward guidance (guidage prospectif) reste peut-être le meilleur exemple d'instrument de gestion des anticipations. En divulguant des informations sur la politique qu'elle entend mener, la banque centrale vise à influencer les anticipations du marché concernant les taux directeurs futurs et, par conséquent, les taux d'intérêt à long terme et les anticipations en matière d'inflation.

En termes de communication optimale des banques centrales, le rôle coordonnant de l'information publique a été tout particulièrement mis en avant. Dans des environnements caractérisés par des complémentarités stratégiques, comme sur les marchés financiers ou lors de la fixation des prix par des entreprises en concurrence monopolistique, les agents économiques cherchent à coordonner leurs actions (qu'il s'agisse de décisions d'achat d'actifs ou de fixation de prix), tout en restant proches des fondamentaux économiques (par exemple la valeur intrinsèque, de long terme, des actifs sur les marchés financiers ou les coûts de production dans le cas des entreprises qui fixent leurs prix).

Lorsqu'elle est de connaissance commune, l'information publique réduit l'incertitude concernant les informations qu'ont les autres agents économiques et renforce ainsi la coordination de leurs actions. Mais malgré sa prédominance en théorie, la connaissance commune est difficile à réaliser dans la réalité.

Une communication efficace nécessite à la fois la diffusion d'information, mais également un traitement approprié de cette information par les agents économiques à qui cette information est destinée. Aussi, l'accroissement de la communication des banques centrales ne va pas toujours de pair avec une prise en compte adéquate de l'information par un plus large public. Une banque centrale peut très bien diffuser des informations, si le public ne les comprend pas ou ne leur prête pas attention, l'effet de la politique de communication sera limité.

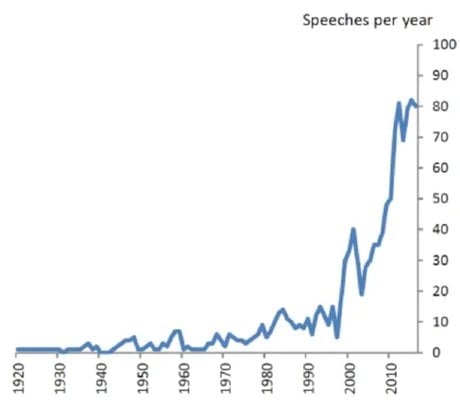

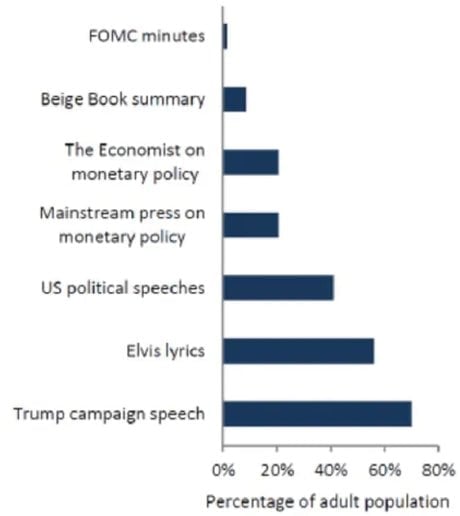

La confrontation des deux graphiques, présentés sur la figure 2 ci-dessous, issus d'un discours d'Andrew Haldane, économiste en chef à la Banque d'Angleterre, illustre bien cela : tandis que la communication des banques centrales a connu un accroissement considérable au cours des deux dernières décennies (comme ici sur le graphique de gauche avec l'augmentation du nombre de discours des gouverneurs et décideurs politiques de la Banque d'Angleterre), leurs publications relatives aux décisions de politiques monétaires et aux développements économiques ne sont comprises que par une très faible minorité des citoyens.

-

Figure 2. En premier, le nombre de discours de la Banque d'Angleterre par année ; et en second, le pourcentage de la population américaine adulte pour qui les paroles des chansons d'Elvis et divers types de communication sont compréhensibles. Andrew Haldane

En effet, le graphique de droite montre que les minutes du Federal Open Market Committee (relatant les discussions des membres du comité de politique monétaire de la Réserve fédérale américaine) et le Beige Book summary (résumant les perspectives économiques perçues par la Réserve Fédérale américaine) ne semblent être abordables que pour une part extrêmement réduite de la population américaine. En revanche, des textes simples tels que les discours de campagne de Donald Trump ou les paroles des chansons d'Elvis sont compris par plus de 50 % de la population.

La connaissance commune exige non seulement que la banque centrale rende ses informations publiques, mais également que les destinataires de ces informations accordent toute leur attention à ces informations publiques. Ces derniers doivent en outre savoir que tous les autres destinataires accordent également leur attention aux mêmes informations publiques.

Dans la mesure où l'efficacité de la politique monétaire dépend de la communication efficace de la banque centrale, qui est tributaire elle-même d'une information de connaissance commune, il est essentiel de comprendre comment les agents allouent leur attention aux différentes sources d'information pour anticiper leur réaction et concevoir une politique de communication optimale.

Un article récent à paraître dans le Journal of Monetary Economics vise précisément à comprendre la façon dont les agents économiques allouent leur attention à différentes sources d'information dans un contexte où leurs actions sont des compléments stratégiques, c'est-à-dire qu'elles se renforcent mutuellement (comme lorsque les entreprises ont un intérêt à ajuster leurs prix dans le même sens ou que les agents sur les marchés financiers souhaitent tous acheter le même actif).

Théoriquement, un mécanisme de double réaction émerge : d'une part, les agents économiques réagissent fortement aux informations publiques lorsqu'ils prennent leurs décisions puisque celles-ci les aident à se coordonner ; d'autre part, ils accordent une grande attention aux informations publiques, ce qui exacerbe davantage leur réaction à ces informations.

Plus précisément, les agents économiques cherchent à disposer surtout d'informations publiques en leur accordant une attention maximale : ils focalisent d'autant plus leur attention sur les informations sur lesquelles les autres focalisent également leur attention. Dans la mesure où ils cherchent à prendre des décisions proches de celles des autres, ils focalisent alors leur attention sur les informations publiques, qu'ils pondèrent davantage dans leurs décisions.

Ce mécanisme théorique est observé dans le laboratoire, même si la double réaction observée est moins forte que la théorie ne le prédit. Cette moindre réaction s'explique de deux manières. D'une part, l'attention accordée aux informations publiques est moindre que prévue, ce qui implique que ces informations ne sont pas de connaissance commune. D'autre part, étant donnée l'attention accordée limitée, les agents ne prennent pas pleinement en compte le rôle des complémentarités stratégiques dans leurs anticipations des décisions des autres agents et sous-estiment par-là le poids accordé aux informations publiques par les autres agents, ce qui les conduit eux-mêmes à ne pas les prendre pleinement en compte dans leur prise de décision. L'expérience souligne ainsi le rôle de l'acquisition imparfaite d'information dans la réaction des agents économiques aux annonces publiques.

Ce résultat apporte un éclairage à ce qu'il est convenu d'appeler le forward guidance puzzle, qui fait référence à la réaction étonnamment faible des acteurs du marché aux annonces des banques centrales sur leur politique future. Le manque de connaissance commune et le niveau limité de raisonnement d'ordre supérieur ont été avancés comme causes possibles de cette tendance.

Les résultats de l'étude expérimentale soutiennent ces deux hypothèses : un niveau de raisonnement d'ordre supérieur limité explique la faible attention portée à l'information publique ; cette faible attention empêche ensuite l'émergence de la connaissance commune parmi les agents économiques. Compte tenu de leurs informations, les agents économiques déploient aussi un niveau de raisonnement d'ordre supérieur limité dans le choix de leur action sur le marché. C'est ce double effet qui est à même d'expliquer la faible réaction des acteurs de marché aux annonces des banques centrales sur leur politique future.

Si elles veulent accroître l'effet de leur politique de guidage prospectif, les banques centrales devraient chercher à accroître l'attention que les agents économiques accordent à leurs annonces. Une amélioration de l'attention passe, par exemple, par un meilleur contrôle du calendrier et des canaux de communication ou par un accroissement de la culture économique et financière du public pour le sensibiliser aux questions de politique monétaire.

![]() ______

______

À lire également

(*) Par Camille Cornand, Directrice de recherche en économie, CNRS, chercheuse au sein du GATE, Université Lumière Lyon 2 et Kene Boun My, Ingénieur d'Études CNRS, laboratoire BETA, INSA Strasbourg

Romain Baeriswyl, conseiller économique à la Banque Nationale Suisse, a co-rédigé cet article.

Camille Cornand et Kene Boun My