La dépréciation de l’euro face au dollar ajoute de l’inflation à l’inflation

Eric Dor

Photo d'illustration

Reuters

Eric Dor

Photo d'illustration

Reuters

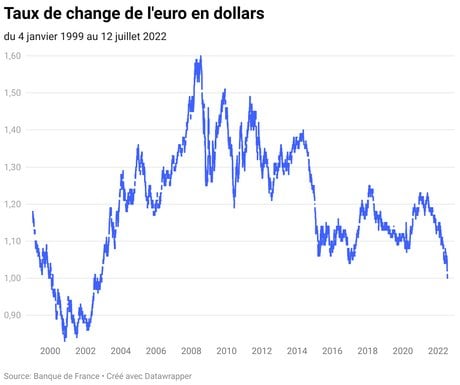

Ces derniers mois, l'euro s'est progressivement déprécié jusqu'à atteindre la parité avec le dollar, le 12 juillet. La devise européenne a ainsi décroché de 19 % depuis son haut récent du 6 janvier 2021, et de 37 % depuis son record absolu du 22 avril 2008, lors de la crise financière.

Cette dépréciation reflète en partie la forte appréciation du dollar, car l'euro se maintient mieux en termes de la plupart des autres devises. Ainsi, au cours des mêmes périodes, la dépréciation du taux de change effectif de l'euro s'est limitée à 8 % depuis le 6 janvier 2021, et 17,5 % depuis le 22 avril 2008 à l'époque de la crise financière. Cette tendance résulte d'une combinaison de plusieurs causes.

D'abord, le décalage de politique monétaire est très grand, avec un différentiel de taux d'intérêt très en faveur du dollar. La Réserve fédérale (Fed) avait déjà moins baissé les taux que la Banque centrale européenne (BCE), et a évité jusqu'alors les taux négatifs. Mais ensuite, la Fed a commencé à resserrer la politique monétaire bien avant la BCE, qui ne va qu'initier la hausse de ses taux directeurs le 21 juillet. La Fed a déjà augmenté ses taux directeurs de 0,25 point le 17 mars, de 0,5 le 5 mai puis de 0,75 le 16 juin, soit une intensité supérieure à ce que la BCE suggère jusqu'à présent (une première hausse de 0,25 point puis une deuxième, de 0,25 ou 0,5 point, en septembre).

Ensuite, il y a des dissensions connues entre les membres du conseil des gouverneurs à propos de l'ampleur et du rythme du resserrement monétaire, entre ceux qui veulent être très prudents et ceux qui veulent une réponse très forte pour juguler l'inflation. En raison de ces dissensions, les perspectives de taux d'intérêt restent assez incertaines en zone euro, alors que la Fed affiche une détermination très claire pour augmenter ses taux directeurs aussi forts que nécessaire. Encore une fois, cette divergence entre la BCE et la Fed plaide en faveur du dollar.

Les dissensions entre les membres du conseil des gouverneurs de la BCE portent aussi sur la nécessité d'instaurer un nouvel instrument contre la fragmentation de la zone euro, donc un programme d'achats sélectifs d'obligations publiques des pays très endettés pour comprimer les écarts entre les taux de financement des différents États membres de la zone euro, les « spreads ». Le gouverneur de la Bundesbank a montré clairement son opposition à ce qu'un tel programme soit de grande ampleur et de longue durée.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Il a indiqué que la BCE devait se concentrer sur la lutte contre l'inflation, et que les pays surendettés devaient mener la politique d'austérité budgétaire nécessaire pour limiter leurs déficits et dettes et comprimer ainsi les spreads. Pour les marchés, les possibilités pour la BCE de contrôler les spreads, et ainsi maintenir l'intégrité de l'union monétaire, restent donc incertaines. Une nouvelle crise des dettes souveraines de la zone euro reste possible. Cela entretient une défiance des marchés envers l'euro.

Enfin, une autre source de défiance envers l'euro vient des risques de récession et surtout des problèmes de l'Allemagne. L'Allemagne reste le moteur de la zone euro mais est menacée de graves problèmes. Son secteur industriel est très affecté par les pénuries de composantes importées à cause des confinements en Asie et maintenant avec les problèmes d'approvisionnement en gaz et pétrole russes. Les exportations vers l'Asie décélèrent également. Dans le même temps, la valeur des importations d'énergie par l'Allemagne augmente énormément.

En conséquence, le surplus commercial en valeur de l'Allemagne s'est effondré. Le poids de l'Allemagne est tel que c'est toute la zone euro qui est menacée de récession. De toute manière, l'extrême dépendance de la zone euro aux importations d'énergie issue de Russie rend ses perspectives très incertaines, comparées à celles des États-Unis bien davantage autosuffisants. Cela conduit les marchés à préférer le dollar à l'euro.

Il y a une forte probabilité de récession aux États-Unis comme en zone euro. Mais la récession outre-Atlantique est susceptible d'être moins forte et moins longue. Les causes de la dépréciation de l'euro contre le dollar ont donc une forte probabilité de persister. À moins qu'un choc asymétrique affecte par surprise les États-Unis, les fondamentaux vont rester assez longtemps en faveur du dollar et en défaveur de l'euro.

Globalement, la dépréciation de l'euro contre le dollar implique une détérioration des termes de l'échange pour les pays de l'union monétaire. En effet, pour obtenir les dollars nécessaires à l'achat d'une même quantité de biens et services produit par la zone dollar, la quantité de biens et services à produire et vendre par la zone euro augmente. Autrement dit, une même quantité de biens et services de la zone euro s'échange contre de moins en moins de biens et services de la zone dollar. Du point de vue inverse, une même quantité de biens et services de la zone dollar s'échange contre une quantité croissante de biens et services de la zone euro.

Pour de mêmes prix de vente en euros, il y a une baisse des prix de vente en dollars des biens et services produits par les pays de la zone euro. Pour des acheteurs de la zone dollar, il y a donc une hausse de l'attractivité des biens et services de la zone euro et donc sur sa compétitivité. Cela peut donc stimuler les exportations des pays de la zone euro vers la zone dollar. En ce qui concerne les services, il y a par exemple le tourisme. Pour de mêmes prix en euros, les pays de l'union monétaire sont moins chers en dollars pour des touristes américains, par exemple.

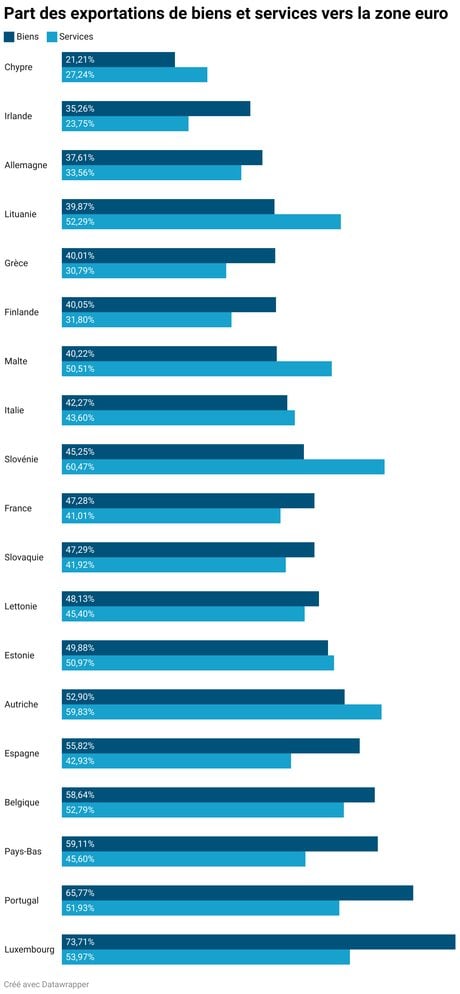

Il convient évidemment de relativiser cet avantage car il concerne uniquement les exportations vers la zone dollar. Or la plupart des pays de la zone euro exportent beaucoup vers d'autres pays de la zone euro. Néanmoins, la dépréciation de l'euro contre le dollar peut fort favoriser les exportations de biens de l'Allemagne (qui exporte 37,61 % de ses biens et 33,56 % de ses services vers la zone euro), mais moins celles du Portugal (65,77 % et 51,93 %).

Il n'en reste pas moins qu'au bilan, la dépréciation de la monnaie européenne face à la devise américaine ajoute de l'inflation à l'inflation. En effet, la zone euro subit déjà fortement l'augmentation des prix en dollars du pétrole et des matières premières alimentaires, métalliques et autres.

Les prix en dollars de toute une série de composantes industrielles en pénurie, ainsi que du fret maritime, augmentent aussi déjà fortement depuis l'année passée. Lorsque ces prix en dollars sont convertis en euro, la hausse est encore supérieure à cause de la dépréciation de la monnaie unique. Les coûts en euros des entreprises européennes augmentent donc très fortement, et elles doivent le répercuter sur leurs prix de vente aux consommateurs.

Les consommateurs subissent une forte augmentation des prix en euros des biens et services de consommation importés directement de la zone dollar. Mais les prix des biens et services de consommation produits dans l'union monétaire augmentent aussi très fortement à cause de la hausse des coûts en euros des matières premières et composantes importées qui sont transformées.

Normalement, la dépréciation de l'euro contre le dollar, parce qu'elle est inflationniste, doit impliquer le renforcement du resserrement de politique monétaire. Comme cette dépréciation augmente encore les perspectives d'inflation de la zone euro, la BCE devrait donc resserrer fortement la politique monétaire. Les hausses successives des taux directeurs qui sont planifiées à partir de ce mois pourraient finalement être d'une ampleur supérieure à ce qui a été initialement considéré.

À lire également

Pour éviter que des hausses exagérées des « spreads » empêchent la BCE de procéder à des augmentations des taux directeurs assez fortes, il reste néanmoins essentiel qu'un instrument contre la fragmentation, sous forme d'achats sélectifs d'obligations publiques des pays très endettés moyennant une conditionnalité légère, soit instauré.

Par Eric Dor, Director of Economic Studies, IÉSEG School of Management.

La version originale de cet article a été publiée sur The Conversation.

Eric Dor