Les acquisitions françaises symbole de l'hégémonie économique allemande ?

Patrick Edery

Patrick Edery

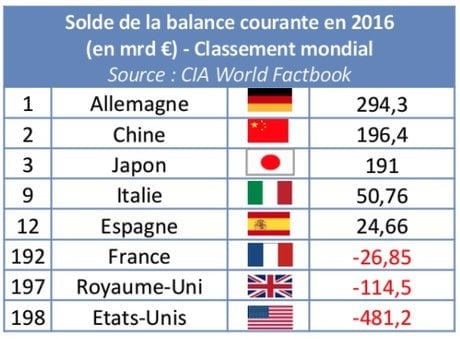

Outre d'être le premier marché au sein de la première zone économique mondiale qu'est l'UE, l'Allemagne est parvenue, en quelques années, à représenter plus de 20% des excédents commerciaux mondiaux avec seulement 1,1% de la population mondiale. À titre de comparaison, la Chine avec 18% de la population mondiale ne représente que 14% des excédents commerciaux mondiaux.

Certes, selon l'étude Statista 2017, le label « Made in Germany » est le premier au monde en terme de reconnaissance et permet de valoriser ses produits. Mais cela n'explique pas tout.

Comment l'Allemagne, qui était jusqu'en 2001 derrière nous en terme d'excédents commerciaux, a réussi à inverser la tendance ?

Face à la mondialisation, la réunification et l'élargissement à l'Est de l'UE, l'Allemagne a su agir sur deux leviers : ses salaires et ses achats.

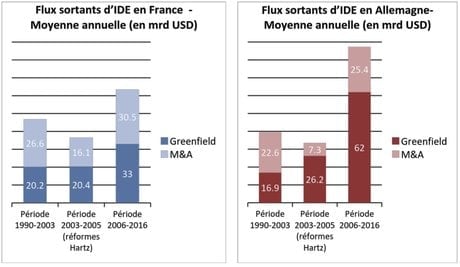

Au même moment où des pays comme la Pologne et la Tchéquie entraient dans l'UE (2004), l'Allemagne modérait ses salaires (réformes Hartz de 2003-2005) et opérait une « délocalisation interne » basée sur l'absence de salaire minimum et une importation de main d'œuvre de pays « low-cost ».

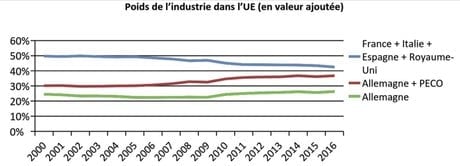

En 2004 l'Espagne, la France, l'Italie et le Royaume-Uni représentaient tous ensemble 50% de toute l'industrie de l'UE (en valeur ajoutée), l'Allemagne et les PECO (Pays d'Europe centrale et orientale) réunis 30%. Douze ans plus tard, en 2016, les deux ensembles représentent chacun 40% environ. Ainsi les 10 points « d'industrie » perdu par l'Espagne, la France, l'Italie et le Royaume-Uni ont été « récupérés » par l'ensemble Allemagne+PECO.

Parallèlement ses Mittelstand (équivalents de nos ETI) optimisaient leurs achats dans les pays de l'Est. En fonction des coûts du travail et de la qualité de la main-d'œuvre, ils ont délocalisé et spécialisé des pays sur certaines tâches, tout en gardant en Allemagne le cœur de leur activité, à forte valeur ajoutée.

Désormais comme l'explique Olivier Passet, Directeur des synthèses à l'Institut privé d'Études économiques Xerfi, l'enjeu de l'Allemagne sur les marchés européens est moins de chercher des débouchés que des fournisseurs bon marché « pour asseoir et renforcer son avantage concurrentiel sur le reste du monde ». Ce qui condamne les autres pays européens, s'ils veulent rester dans le jeu, à une stratégie défensive : compression des marges, plans sociaux, modération salariale...

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

La réussite allemande est d'autant plus éclatante qu'elle contraste avec l'atonie française. Les raisons sont multiples :

D'abord comme le souligne Pierre Manent, directeur d'études à l'École des hautes études en sciences sociales, à la fin des années 2000 « l'arrimage des pays à bas coûts d'Europe du centre-est à la chaîne de production allemande, l'avantage des prix et des coûts allemands était devenu insurmontable. Il était fortifié par la monnaie unique qui, avantageusement sous-évaluée pour l'Allemagne, se trouvait dommageablement surévaluée pour ses partenaires. ».

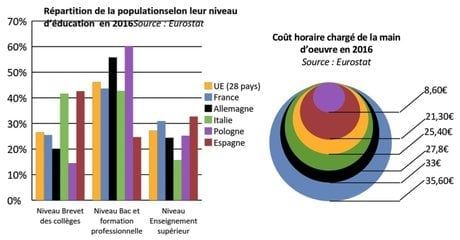

Cet avantage n'a cessé de croître, notamment grâce à l'inertie de nos pouvoirs publics qui ont laissé la compétitivité se dégrader. En 2016, le coût horaire chargé de notre main d'œuvre (35,6 euros) est plus élevé qu'en Allemagne (33,0 euros) ou en Italie (27,8 euros).

Ces coûts plus élevés n'ont pas été compensés par une montée en puissance et en qualité de notre main-d'œuvre. La formation professionnelle étant trop peu valorisée. Comme nombre de pays latin, nous privilégions la formation universitaire même si elle ne correspond à aucun débouché. En Allemagne, il y a deux fois plus d'actifs ayant suivi une formation professionnalisante qu'universitaire. En Pologne, c'est près de 2,5 fois plus.

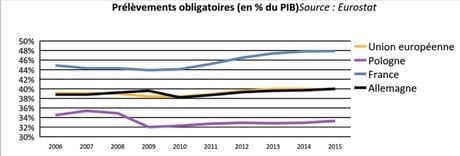

Pour compléter le tableau, nous avons également les prélèvements obligatoires les plus élevés de l'UE après le Danemark.

Nombre de sociétés qui en avaient les moyens sont allées chercher à l'étranger les marges qu'elles ne trouvaient plus en France. Ce phénomène a été renforcé par le fait que les multinationales, plus nombreuses en France qu'en Allemagne et dont les actionnariats ont des objectifs à courts termes, sont plus enclins à délocaliser que les entreprises allemandes, aux actionnariats familiaux encore très présents (en Allemagne 95 % des PME sont des sociétés familiales contre seulement 60% en France).

Ainsi pendant que l'Allemagne déployait son modèle, la France, elle, a choisi une autre voie : délocaliser des pans entiers d'activité et réimporter les produits finis.

Afin de s'intégrer au mécano industriel allemand, désormais extrêmement bien rodé, il est nécessaire de lui offrir des produits de « niche » introuvables sur son marché. Malheureusement seules quelques sociétés françaises ont cet avantage compétitif.

A défaut, il faut pouvoir proposer des produits à bas coûts et de qualité, ce qui, face à des pays comme la Pologne, l'Italie ou l'Espagne apparaît difficile voire impossible.

Si vous n'apportez aucun avantage concurrentiel, se développer outre-Rhin, via l'export depuis la France, semble illusoire.

Aussi les entreprises françaises n'ont d'autres choix que de s'implanter en Allemagne ou dans son arrière cours : les pays du groupe de Visegrad (Hongrie, Pologne, Tchéquie et Slovaquie).

Pour les entreprises qui souhaitent participer à la croissance allemande deux types d'implantation s'offrent à elles : le greenfield (construction ex nihilo) ou l'acquisition.

Contrairement à leurs homologues allemands, les entreprises françaises privilégient les acquisitions.

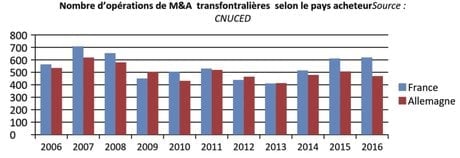

Selon le CNUCED, en 2016, les entreprises allemandes ont réalisé 469 acquisitions transfrontalières alors que les françaises 618 (ce qui rapporté à la population représente 1,6 fois plus).

Selon Zephyr, une base de données spécialisée en M&A, en 2016 les entreprises françaises ont réalisé 93 opérations de croissance externe en Allemagne, soit rapporté à la population, près de 5 fois plus que l'inverse.

D'abord l'actionnariat familial allemand fait moins appel aux marchés financiers pour se développer. Près de la moitié des PME-ETI allemandes financent leurs investissements sur leurs fonds propres, et elles sont 31 % à souscrire un crédit bancaire pour se développer. Or les acquisitions, en général, nécessitent une mise de fonds plus immédiate qu'une implantation Greenfield qui peut se faire graduellement. A contrario la présence de fonds d'investissement, à la culture et aux méthodes anglo-saxonnes, dans nos entreprises favorisent les acquisitions qui permettent des retours sur investissements plus rapides. Par exemple une acquisition permet de racheter des parts de marché et ainsi gagner un temps précieux.

C'est parfois aussi l'occasion pour des entreprises dont la R&D et l'innovation sont peu développées ou n'ont pas un savoir-faire d'exception de capter de telles capacités outre-Rhin.

Certaines entreprises françaises adoptent parfois des stratégies de « contournement » et rachète une société originaire d'un pays « low cost » comme la Pologne afin de mettre la main sur un portefeuille de clients allemands, produire à bas coût et profiter d'un vivier d'ouvriers qualifiés plus important qu'en France.

Les réformes du gouvernement vont-elles inverser la tendance ? Quelles sont les perspectives à moyen terme ?

Avec la suppression de 1.600 postes dans la fonction publique en 2018 l'heure ne sera surement pas à une révolution de la fiscalité des entreprises en France. Rattraper notre déficit de compétitivité ne se fera donc pas via une réduction massive des charges.

Le Medef propose de complexifier l'accès aux aides et allocations chômage. Le but étant d'imiter les réformes allemandes misent en place il y a 12 ans afin de modérer les salaires, en « invitant » les chômeurs à préférer des jobs moins rémunérés à la situation de demandeurs d'emplois. Outre le fait que nous avons 12 ans de retard, ces modérations devraient être particulièrement significatives pour que nous arrivions à des niveaux proches des autres pays latins (sans parler des pays de l'Est).

Le gouvernement a axé ses premières décisions sur la flexibilité de l'emploi. Cela permettra, peut-être, à nos entreprises de devenir une variable d'ajustement importante à la plateforme industrielle allemande. En période de croissance le bénéfice n'est pas à négliger.

Par contre nous allons être vite, et nous le sommes déjà, confrontés au manque de main-d'œuvre qualifiée. Et ce n'est pas le durcissement des règles sur le travail détaché qui arrangera les choses. Certes, le gouvernement conscient de ce problème souhaite une réforme rapide de la formation et l'apprentissage. Mais même avec la meilleure volonté du monde il faudra attendre 5 à 10 ans avant d'en voir les premiers résultats.

Autre point à prendre en considération : notre volonté farouche de rapprochement avec l'Allemagne. Elle augmente encore plus la confiance des investisseurs dans l'Euro et le renforce. Ce qui n'est pas une bonne nouvelle pour la majorité des industriels encore présents en France.

Si ce rapprochement permettait une mutualisation de nos dettes et son corollaire : une harmonisation fiscale, nous pourrions dégager des marges et jouer à armes égales au niveau des prélèvements obligatoires.

Est-il raisonnable d'imaginer que cela pourrait arriver ? Il est vrai que la bonne entente entre Mme Merkel et M. Macron semble exceptionnelle. Mais est-ce suffisant ? De France nous avons une vision par trop angélique de la chancelière allemande. Nous ne prenons pas en compte deux éléments essentiels de sa personnalité. D'abord et depuis toujours elle tire le maximum de ses partenaires avant de les abandonner une fois inutiles. Que ce soit avec l'ancien chancelier Kohl, les alliances gouvernementales avec les verts, les libéraux et les socialistes ou les présidents français, sa tactique est toujours la même : leur laisser le magister de la parole et garder celui de l'action. Surtout elle a toujours considéré qu'elle était élue par et pour les Allemands. Or le message des dernières élections allemandes est limpide. Contrairement à une croyance commune des dirigeants politiques français selon laquelle l'Allemagne payerait et la France dirigerait, il est désormais acquis que l'Allemagne ne payera pas plus et continuera à diriger.

Aussi pour les 5 à 10 prochaines années les entreprises françaises désireuses d'adresser le plus grand marché européen et intégrer sa plateforme industrielle, véritable machine à exporter, n'ont pas beaucoup de choix : faire des acquisitions en Allemagne ou dans son arrière cours d'Europe centrale.

Pour la France ce n'est pas forcément une bonne nouvelle, car ce sont des investissements qui ne se feront pas dans son outil industriel que l'obsolescence guette.

____

La force de frappe de PME allemande en 5 chiffres

Patrick Edery