PLF 2023 : jusqu’à quel point pouvons-nous vivre à crédit ?

Jean Pascal Brivady et Abdel Mokhtari

Photo d'illustration

Reuters

Jean Pascal Brivady et Abdel Mokhtari

Photo d'illustration

Reuters

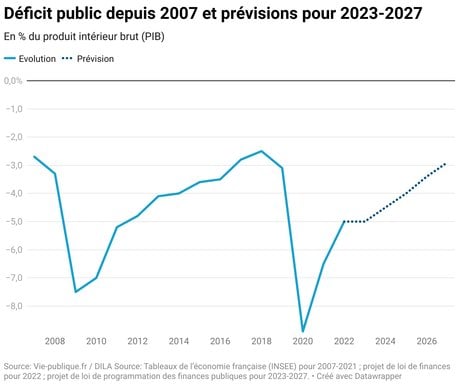

À la suite de la présentation en conseil des ministres, le 26 septembre, du projet de loi de finances (PLF) 2023 et des projections 2023-27, l'opposition - a priori insoluble - entre les tenants d'une gestion budgétaire saine et le gouvernement a refait surface. Le débat se cristallise une nouvelle fois sur deux chiffres : le déficit budgétaire -5% et le niveau d'endettement -111,2%, tous deux rapportés au PIB. Au point que désormais, même la sensible réforme des retraites apparaît comme un levier pour réduire le poids de la dette par rapport au PIB.

Pour les premiers, la trajectoire n'est pas soutenable et ne peut conduire tôt ou tard, qu'à un manque structurel de ressources de l'État, voire à sa défaillance. Pour le second, il s'agit de souligner la stabilisation des soldes avant le retour à une situation « normale » en 2027 et la capacité à mobiliser des ressources suffisantes pour répondre de manière pertinente aux priorités auxquelles doit faire face le pays.

Pour y parvenir, l'agence France Trésor prévoit, entre autres, de lever 270 milliards, par un programme d'émission de titres d'État, dont 159 pour financer le déficit. Or, comme l'a montré l'exemple britannique récent, tout émetteur peut se retrouver rapidement confronté à l'impossibilité de lever de nouvelles ressources, indépendamment du taux exigé. Si cela devait arriver, il y aurait un risque majeur pour la stabilité financière du pays.

Notre propos n'est pas de prédire l'avenir, exercice d'autant plus périlleux que la multiplication des risques a fortement réduit la visibilité. Nous cherchons à reposer un cadre d'analyse, autour des questions des besoins de financement, d'une part, et des ressources durablement mobilisables - donc de la dette - d'autre part, dans un contexte de marché où l'aversion au risque s'est fortement appréciée.

Quels sont les enjeux de ce PLF 2023 ? Encore plus qu'au cours des 10 dernières années, de dégager les moyens de financer : des projets à long terme - tels que l'évolution du mix énergétique ; les déficits courants sachant que sur la dernière décennie les dépenses publiques sont passées de 56,3 à 59% du PIB alors que les recettes sont passées de 51,1 à 52,6% du PIB ; à défaut de rembourser la dette publique, préserver a minima la confiance des préteurs dans la qualité de la notation de la France ; enfin, au vu du contexte, pouvoir mettre en œuvre une politique conjoncturelle, nécessaire pour éviter la récession annoncée.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Les principales recettes auxquelles l'État a habituellement recours sont bien connues. Mais qu'en est-il de leur efficacité ?

S'agissant d'une reprise durable de la croissance, cette option constitue le fondement même du modèle dominant depuis la fin de la Seconde Guerre mondiale et fait systématiquement partie des hypothèses prises en compte dans les modèles utilisés dans le cadre de la politique économique. Cependant, une analyse des données macro-économiques démontre la baisse tendancielle de la croissance potentielle de l'économie française (de 1,2 à 1% en 2025 sans réforme des retraites et de 1,5 à 1,3% avec une réforme, selon l'OFCE), et ce d'autant plus si l'on intègre les changements structurels dans le fonctionnement de notre économie, nés du retour de l'instabilité géopolitique en Europe combinée à une modification durable de la structure des échanges commerciaux.

S'agissant d'une réduction des dépenses courantes, la combinaison entre l'accroissement de l'amplitude des chocs conjoncturels et la baisse de l'acceptabilité des conséquences de ces chocs par les agents économiques - en particulier les ménages - la rend ce type de décision politique impraticable sur le plan social.

L'exécutif peut alors chercher à récolter les bénéfices de l'inflation - partant du principe simple selon lequel, en gonflant les recettes de l'État, plus rapidement que ses dépenses - y compris le coût de la dette publique - l'inflation permet de dégager des recettes supplémentaires, de financer les dépenses courantes et d'amorcer un remboursement de la dette, sans effort. Toutefois, l'inflation impacte également les dépenses et le coût de la dette (à terme), ne crée malheureusement pas de richesse et confisque une partie de l'épargne.

Nous arrivons ici au cœur de la polémique : le recours à la dette de manière structurelle semble donc par élimination le levier le plus simple à actionner. Rappelons que notre propos n'est pas ici de prendre parti pour ou contre l'usage de la dette mais d'explorer les voies permettant de financer - sous contrainte - les besoins que nous avons déterminés au début de cet article.

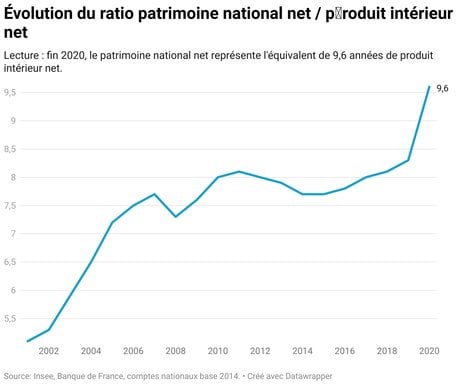

Si nous reprenons le PLF 2023, il est prévu que la dette rapportée au PIB atteigne 111,2 %. Avant de s'en alarmer, deux constats s'imposent. Tout d'abord, un prêteur appréhende son risque sous deux angles : la valeur des actifs financés et les flux de trésorerie (cash-flows) susceptibles d'être affectés au remboursement de la dette. Nous en déduisons aisément que le ratio de la dette est loin d'être un indicateur pertinent. En effet, le niveau de PIB ne présume ni des cash flows (l'excédent primaire) nécessaires au service de la dette, ni de la valeur des actifs (le patrimoine).

Or si à l'évidence le budget de l'État ne dégage plus d'excédents depuis longtemps, la valeur de son patrimoine est en revanche de nature à conserver la confiance des prêteurs. Sur les 10 dernières années, sa croissance moyenne en valeur a été plus rapide que celle du PIB et le patrimoine net des agents économiques (ménages, entreprises et État) représentait 9,6 fois la valeur du produit intérieur net (PIN) à fin 2020, soit un taux d'endettement net associé relativement bas à hauteur de 16 %.

Si l'on complète cette analyse avec des éléments relatifs à la qualité des actifs, on peut comprendre le maintien de la confiance des prêteurs, même si évolution de l'écart entre les taux auxquels s'endettent aujourd'hui l'Allemagne et la France (le « spread ») souligne la vigilance des investisseurs.

Si elle ne règle pas la question d'un niveau de dette supportable, cette approche semble donc de nature à rassurer quant à la capacité de la France à mobiliser des ressources supplémentaires pour financer les besoins définis au début de cet article. Deux ombres au tableau subsistent néanmoins : d'abord, la valeur du patrimoine national peut diminuer sous l'effet de la résurgence de l'inflation ; d'autres part, et de manière plus problématique, la dette est désormais principalement détenue par l'État - conséquence directe des deux dernières crises (2009 puis 2020) - alors que l'essentiel des actifs est détenu par les ménages.

Dès lors, dans la mesure où les patrimoines ne sont pas fongibles et où il apparait socialement insupportable d'augmenter les prélèvements, deux voies nous semblent devoir être privilégiées :

Un scénario à la japonaise, dans lequel l'État incite les ménages à acheter de la dette domestique. Toutefois, il reste à savoir si, à l'heure d'internet, le patriotisme économique sera suffisant pour mobiliser des montants significatifs, et si les conditions financières proposées ne reviendront pas à créer un prélèvement volontaire déguisé.

Un appel accru au privé pour financer en particulier les infrastructures et les grands projets. Les outils existent et peuvent s'avérer d'autant plus intéressants sur un plan budgétaire qu'ils peuvent permettre de monétiser des actifs « incorporels ». Ces actifs prennent alors la forme de droits à acquérir pour opérer dans un secteur, voire à renouveler périodiquement, comme c'est le cas des fréquences dans la téléphonie mobile.

Vivre à crédit apparaît donc comme la solution la plus consensuelle : simple à mettre en œuvre y compris sur le plan social. Une condition est néanmoins indispensable pour que l'État puisse continuer à mobiliser cette ressource à bon marché et à hauteur de ses besoins : qu'elle soit potentiellement créatrice de richesse nette. Il n'est alors pas tant question de niveau de déficit que d'efficience des dépenses et des investissements et de la capacité à piloter les politiques budgétaires sur le long terme.

À lire également

Par Jean Pascal Brivady, Professeur, EM Lyon et Abdel Mokhtari, Economiste, Chargé de cours, EM Lyon.

La version originale de cet article a été publiée sur The Conversation.

Jean Pascal Brivady et Abdel Mokhtari