Pourquoi la Banque Centrale Européenne durcit nettement le ton

Clémentine Gallès

Photo d'illustration

Reuters

Clémentine Gallès

Photo d'illustration

Reuters

La banque centrale a surpris par la tonalité de son discours. La Banque Centrale européenne (BCE) a maintenu inchangés ses instruments de politique monétaire lors de la réunion de février. Cependant, dans son discours suivant la publication de son communiqué, Christine Lagarde a souligné que les risques sur les prévisions d'inflation de l'Institution étaient clairement à la hausse. En outre, elle n'a plus écarté la possibilité de monter ses taux directeurs d'ici la fin de l'année, contrairement à ses précédentes communications.

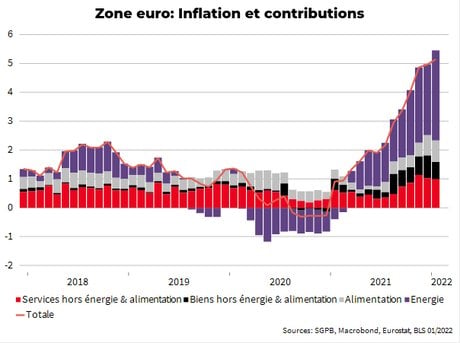

Le changement de ton de la BCE s'explique avant tout par la nouvelle surprise à la hausse de l'inflation en janvier, à 5,1% (après 5,0% en décembre et bien au-dessus des anticipations du consensus à 4,4%). Si les prix de l'énergie continuent d'expliquer la majeure partie de la surprise haussière, les autres composantes ont aussi progressé et ont compensé la baisse mécanique attendue par l'effet de base du changement de TVA en Allemagne. Ces évolutions font craindre que les tensions sur les prix puissent se diffuser à l'ensemble des biens et services sans que des tensions soient encore visibles sur les salaires.

Si les risques sont bien présents, cela paraît prématuré de revoir significativement la trajectoire de l'inflation pour l'année à venir. Il semble important de rappeler que les tensions sur les prix sont principalement importées (prix de l'énergie, tensions sur les chaînes de production) et pourraient s'avérer plus pénalisantes pour les perspectives d'activité que d'inflation.

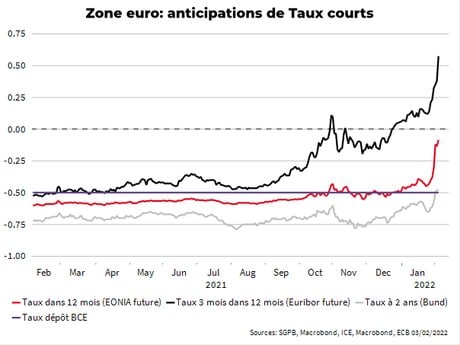

Les acteurs prévoient dorénavant que l'institution pourrait réviser significativement ses prévisions d'inflation à la prochaine réunion du mois de mars. Cette révision impliquerait un ajustement des programmes d'achats d'actifs de en deux temps : elle mettrait tout d'abord fin à son programme d'achats d'actifs lié à la pandémie (PEPP) d'ici le mois de mars et une réduction plus rapide que prévu du programme APP avec une fin des achats au S2-22. La BCE pourrait ensuite relever son taux directeur d'ici la fin de l'année. Les marchés monétaires anticipent un resserrement plus important, avec un arrêt des achats d'actifs en juin et 4 hausses de taux en 2022.

À lire également

Une normalisation plus rapide de la politique de la BCE pourrait s'observer en 2022 dans un contexte d'activité économique favorable. Les anticipations actuelles des marchés nous paraissent cependant excessives à ce stade du cycle de reprise en Zone euro. Si les économies sont en bonne voie de normalisation, elles restent pour certaines en deçà de leur rythme d'activité pré-Covid (Allemagne et Espagne notamment). Un durcissement des conditions monétaires et financières, telles qu'il est visible dans les marchés depuis le discours de Christine Lagarde, pénaliserait la reprise en cours.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Clémentine Gallès