Pourquoi la perspective d’une inflation incontrôlée n’est plus à exclure

Marc Guyot et Radu Vranceanu (*)

Marc Guyot et Radu Vranceanu

Reuters

Marc Guyot et Radu Vranceanu (*)

Marc Guyot et Radu Vranceanu

Reuters

La crise de la Covid, par sa nature inédite et par son ampleur, a provoqué une autre crise, intellectuelle cette fois, qui a trait aux solutions envisagées pour en sortir. Un certain nombre de ces solutions reposent sur le postulat de la disparition de l'inflation dans les pays développés. La maîtrise de l'inflation n'étant plus une contrainte impérative, on peut relâcher voire supprimer certaines règles économiques et s'adonner au plaisir de construire de nouveaux systèmes de pensée, tel un nouveau Keynes.

Les adeptes du courant de pensée post-keynésien, s'intitulant Modern Monetary Theory (théorie monétaire moderne), recommandent de ne pas stopper les dépenses publiques tant que chaque individu en âge de travailler n'a pas reçu un emploi. D'autres économistes recommandent la libération de la dépense publique par l'effacement des dettes publiques à l'actif des banques centrales, ce qui revient à une monétisation irréversible des déficits.

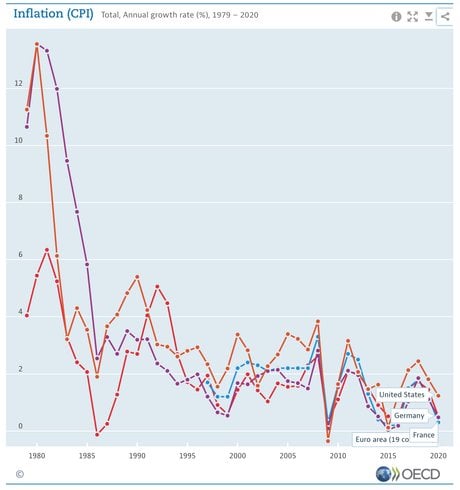

Le postulat de la disparition de l'inflation en tant que phénomène économique repose essentiellement sur l'observation de longues périodes d'inflation faible dans les économies avancées ces 25 dernières années.

En effet, le dernier véritable choc d'offre remonte à 1973-1979 avec la crise du prix du pétrole, soit plus de 40 ans. Au Japon, après la forte crise de 1990, le pays a longtemps erré du côté de la déflation sur un fond de croissance atone, et ceci malgré des politiques monétaires et fiscales très expansionnistes.

Depuis que la zone euro existe, l'inflation commune n'a dépassé les 4% que quelques mois à la veille de la Grande Récession de 2008. Aux États-Unis, sur 25 ans, l'inflation n'a dépassé les 4% qu'en 2008, et en 1990 (brièvement en 2005). Les inflation-sceptiques s'appuient également sur le fait qu'il n'y a pas eu d'inflation après 2008 alors que toutes les banques centrales avaient lancé une politique effrénée d'achat d'obligations d'État qui a augmenté leur bilan par un facteur quatre, voire plus. Pour être rigoureux, il faut souligner que la masse monétaire n'a pas augmenté dans les mêmes proportions.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

-

En réalité, l'inflation n'a pas mystérieusement disparu et il est possible d'expliquer sa stabilité ces 25 dernières années, ce qui nous permettra d'analyser ce qui, dans le contexte actuel, pourrait mettre en cause cette stabilité.

Si dans une perspective de court terme on peut laisser de côté l'explication de l'inflation par le stock de monnaie (David Hume, Irving Fisher, Milton Friedman), dans cet article nous rappelons la théorie de l'inflation tirée par la demande, qui fait une sorte de quasi-unanimité parmi les praticiens et grand nombre de chercheurs.

Elle met en évidence les tensions inflationnistes que peut apporter un excès de demande sur l'offre de biens (le « décalage de production »), ainsi que le rôle des anticipations d'inflation dans l'explication de l'inflation elle-même.

La demande et l'offre ne sont pas des concepts comptables : elles réagissent à de nombreuses variables économiques. Admettons qu'il y ait une offre de biens, « potentielle », qui exprime une utilisation presque complète des facteurs de production, notamment du travail. Si la demande est trop forte par rapport à cette offre potentielle, les salaires augmentent et, tôt ou tard, des entreprises avec un certain pouvoir de marché vont pousser les prix vers le haut pour protéger leurs marges de profit.

Ce mouvement de hausse des salaires et des prix réagit aux anticipations des agents. Si les employés pensent que les prix vont augmenter, ils expriment des exigences plus fortes dans les négociations, et les prix vont augmenter, dans une spirale autoréalisatrice.

Ainsi, la stabilité de l'inflation observée lors des 30 dernières années, même pendant la partie ascendante du cycle d'affaires, devrait reposer sur :

les facteurs qui imposent une forme de retenues dans les négociations salariales (affaiblissement des syndicats, immigration, crainte de délocalisations, etc.),

les facteurs qui imposent des limites à l'augmentation des prix (concurrence-prix accrue due à la globalisation et à la concurrence notamment chinoise),

mais aussi sur des anticipations d'inflation faible (2% pour la plupart des pays).

Or, le maintien sous contrôle des anticipations d'inflation n'a pu se faire qu'en raison du renforcement progressif de la crédibilité des banques centrales, qui, année après année, ont atteint leurs objectifs d'inflation basse, tout en acceptant des sacrifices (parfois des taux de chômage élevés, et/ou un euro trop fort) pour atteindre l'objectif.

Où en sommes-nous aujourd'hui ? La crise sanitaire de la Covid-19 a drastiquement réduit les capacités productives de l'économie mondiale.

Dans la zone euro par exemple, mis à part la fermeture administrative de certains secteurs (restauration, culture, hôtellerie), les coûts de production augmentent fortement dans quasiment tous les autres. Cette hausse survient à la suite de plusieurs raisons : protection sanitaire (distanciation physique, limitation des capacités d'accueil, ralentissement des cadences, etc.), désorganisation des chaînes mondiales de production et distribution, pénuries de main-d'œuvre dans certains secteurs, pénuries de produits intermédiaires (composants électroniques) et une explosion des coûts de transport maritime.

Cette augmentation des coûts est équivalente à une hausse de la marge de profit et provoque une augmentation des prix. Dans l'explication de l'inflation, l'impact est équivalent à une réduction de la production potentielle. Dans ces conditions, tenter de retrouver le niveau de production d'avant crise en stimulant massivement la demande ne ferait que raviver l'inflation. Ce serait une grave erreur de raisonner à production potentielle inchangée, comme l'explique clairement Agnès Bénassy-Quéré, chef économiste du Trésor, dans une note d'analyse récente.

C'est pourtant le pari qui a été fait par la plupart des gouvernements, l'exemple le plus extrême étant les États-Unis, qui s'apprêtent à voter un nouveau plan de relance de 1.900 milliards de dollars, qui va s'ajouter aux 3.100 milliards déjà engagés.

Une année après le grand confinement, il semble donc bien que les signaux inflationnistes se multiplient à travers le monde : augmentation rapide du prix des matières premières (agroalimentaires, pétrole, cuivre, etc.), accroissement des prix à la production ou encore des prix du fret maritime. De nombreuses pénuries commencent à se manifester et contribuent à la hausse des prix à la production.

L'accroissement accéléré des rendements des obligations à 10 ans dans la zone euro et aux États-Unis depuis un mois pointe vers une dégradation (encore limitée) des anticipations d'inflation, mais suffisamment significative pour inquiéter les gestionnaires de fonds d'investissement.

Dans le contexte actuel, la perspective d'une inflation incontrôlée n'est donc pas à exclure. L'équilibre préexistant (le monde d'avant) n'était pas celui d'une inflation défunte comme prétendent les nouveaux Keynes, mais celui des anticipations d'inflation bien ancrées. Or, cet ancrage est aujourd'hui menacé par les politiques fiscales et monétaires extrêmement accommodantes, doublées d'une communication des banquiers centraux qui minimise le risque d'inflation. De nos jours, l'idée de demander des sacrifices, tels qu'un moindre revenu national, pour maintenir la stabilité des prix - semble poser problème non seulement au public, mais aussi aux responsables de la stabilité des prix.

Cependant, si les agents privés commencent à douter de la volonté et de la capacité de leur banque centrale à défendre la stabilité de prix alors, les anticipations risquent de « dérailler » et le retour à l'inflation normale imposerait des sacrifices énormes. Pour empêcher les anticipations de se dégrader davantage, la banque centrale serait obligée d'absorber la liquidité par un délestage en urgence d'obligations d'État (du quantitative easing à rebours) ce qui provoquerait une hausse des taux longs et une contraction de l'activité économique.

Il faut souligner qu'en présence d'inflation excessive la banque centrale se retrouve en situation d'incapacité à racheter de nouvelles dettes. Ainsi la capacité des États à s'endetter deviendrait fortement limitée. Les plans de dépenses fort généreux actuellement sur la table des dirigeants s'avéreraient illusoires.

Une austérité, imposée par le marché des titres, donc non contrôlée, deviendrait inévitable et serait forcément brutale. Il est encore temps d'agir pour éviter de subir cette correction, en stoppant la fuite en avant budgétaire avec un plan raisonnable de rééquilibrage budgétaire et en ralentissant les programmes de rachat d'actifs avant une dégradation irréversible des anticipations d'inflation.

![]() ______

______

À lire également

(*) Par Radu Vranceanu, Professeur d'économie, ESSEC et Marc Guyot, Professeur d'économie, ESSEC.

Marc Guyot et Radu Vranceanu (*)