Réversion : comment le mariage influence (encore) votre retraite

latribune.fr

Le couple marié bénéficie d’un gain caché que les autres statuts n’ont pas, car la réversion maintient un niveau de vie nettement plus élevé que la retraite personnelle.

La pension de réversion, réservée aux mariés, est en tension avec le principe individuel des retraites. L’étude IPP-Ined décrypte comment elle maintient le niveau de vie des veufs, et pourquoi les Pacsés/union libre voient leur niveau de vie chuter.

Le système de retraite doit-il tenir compte du couple ? C’est une question que posent Patrick Aubert (Institut des politiques publiques, IPP) et Carole Bonnet (Institut national d’études démographiques, Ined) dans leur dernière publication. La pension de réversion, ce mécanisme qui permet de toucher une partie de la retraite du conjoint décédé, représente aujourd’hui 38,7 milliards d’euros (chiffre 2024) et concerne près de quatre millions de retraités.

Les auteurs, qui l’ont rédigée à l’occasion d’un colloque organisé par le Conseil d’orientation des retraites (COR) lundi 1er décembre, soulignent un paradoxe structurel. Le système français repose sur un principe de droit individuel strict : on cotise pour soi, selon sa carrière. Le montant de la pension ne dépend ni de la fortune du conjoint, ni des ressources du ménage. Pourtant, la loi assigne aux retraites un objectif de « garantie d’un niveau de vie satisfaisant ». Or, la notion de niveau de vie est indissociable du ménage et de la mutualisation des ressources. La réversion agit donc comme une exception majeure, un îlot de conjugalité dans un océan d’individualisation.

Une contradiction jamais remise en question

Car le droit à la retraite est, fondamentalement, un droit social contributif qui ne tient compte que de la participation de l’assuré au marché du travail et de ses cotisations passées. Le montant de la pension n’est ainsi pas réduit pour les personnes qui vivent avec un conjoint fortuné, pas plus qu’il n’est rehaussé pour celles qui vivent seules. Si cette caractéristique ne semble jamais remise en question, elle est en tension constante avec l’objectif légal de garantir un niveau de vie satisfaisant, car c’est l’indicateur de niveau de vie des retraités (relatif à celui des actifs ou de la population) qui est le plus suivi dans le débat public.

Or, le niveau de vie est une notion qui, elle, tient compte du ménage : il correspond au total des ressources du ménage rapporté au nombre « d’unités de consommation » (UC) qui le composent. Le fait de piloter le système de retraite avec un objectif formulé en matière de niveau de vie soulève des questions complexes et ambiguës, comme celle de savoir si le système doit tenir compte d’une éventuelle baisse du niveau de vie moyen due à l’augmentation des divorces et des séparations, alors que ce facteur n’est pas lié aux carrières professionnelles.

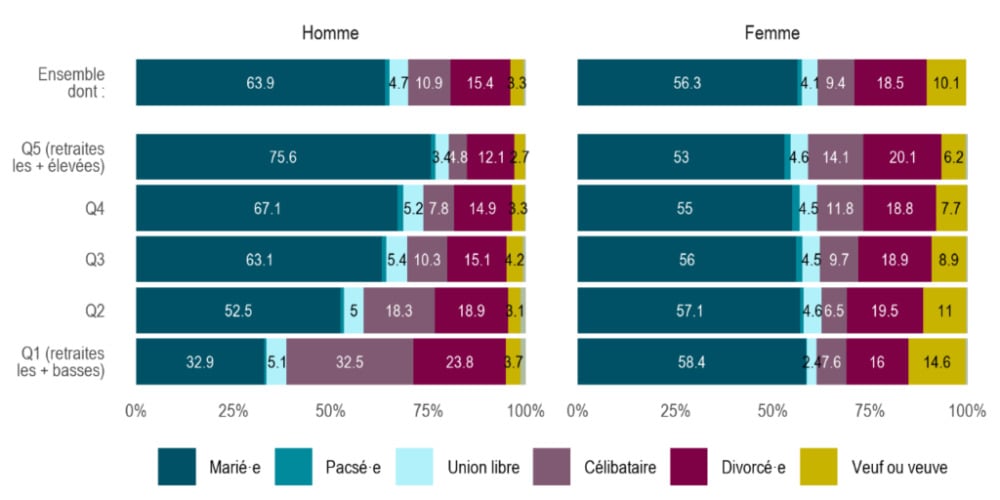

Répartition par statut conjugal au cours de la première année en tant que ménage de retraité (%) (Crédits : IPP/Ined)

C’est dans ce contexte que la pension de réversion se situe, quasiment seul dispositif de retraite qui tient explicitement compte du couple. Alors que le COR, dans son rapport de novembre 2025, indique que le consensus est que « l’objectif prioritaire et partagé assigné au dispositif de réversion est le maintien du niveau de vie du conjoint survivant », cette affirmation laisse plusieurs questions en suspens. Notamment, pourquoi le système de retraite doit-il chercher à garantir strictement le maintien du niveau de vie au veuvage, sans distinction selon le niveau initial avant le décès, alors qu’aucun autre dispositif socio-fiscal ne vise une garantie aussi forte ?

Newsletter

L’Alerte La Tribune

Alertes en temps réel sur les informations économiques majeures.

Ces questions sont d’autant plus importantes que les pensions de réversion ne donnent pas lieu à un financement spécifique par les assurés potentiellement bénéficiaires (ceux mariés) : le financement est socialisé, reposant sur une redistribution des assurés non-mariés vers les assurés mariés.

Le gain caché du couple marié

L’analyse statistique menée par l’IPP et l’Ined révèle des disparités marquées selon le statut conjugal. Le schéma de vie traditionnel (mariage unique et pérenne) ne correspond plus qu’à une courte majorité des situations à l’entrée en retraite. 64 % des hommes et seulement 56 % des femmes sont mariés au début de leur période de retraite (en 2020). Environ 10 % des hommes comme des femmes sont célibataires (n’ayant jamais été mariés). 15 à 20 % sont divorcés ou divorcées. 10 % des femmes (et 3 % des hommes) sont déjà veuves.

Ces différences de conjugalité, combinées à l’impact de la spécialisation genrée des tâches au sein des couples, ont un effet direct sur les montants de retraite. Les femmes mariées ont en moyenne le niveau de retraite personnelle le plus bas : 1 330 euros par mois. Celles qui sont célibataires, divorcées ou en union libre perçoivent entre 1 500 et 1 600 euros. Inversement, les hommes mariés ont un niveau moyen de retraite plus élevé (2 160 euros) que les divorcés (1 830 euros) ou les célibataires (1 360 euros), dont le montant est le plus faible.

Montant moyen de retraite selon le sexe et le statut conjugal (en euros par mois) (Crédits : IPP/Ined)

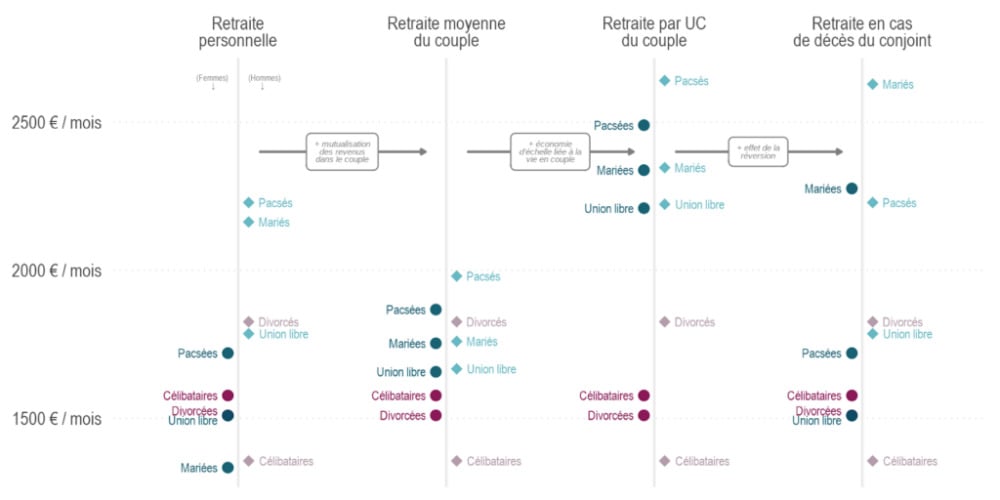

Les conséquences de la vie en couple contrebalancent largement ces disparités grâce au double effet de la mutualisation des ressources et des économies d’échelle liées à la vie commune. Si les femmes mariées ont une retraite personnelle faible, leur niveau moyen de retraite au sein de leur couple, rapporté au nombre d’unités de consommation, est nettement plus élevé, atteignant 2 340 euros par mois. Le gain est plus important pour les couples mariés que pour ceux en union libre. Pour les hommes en couple, si la mutualisation tend à diminuer leur niveau moyen de retraite (le conjoint ayant souvent une plus faible retraite), ce facteur est plus que compensé par les économies d’échelle. Leur niveau de retraite par unités de consommation s’avère toujours plus élevé que leur niveau individuel.

Réversion : maintenir, voire augmenter le niveau de vie

L’étude simule ensuite le montant de pension que chaque retraité en couple percevrait après le décès de son conjoint, réversion incluse. Le constat est sans appel : les règles de réversion dans le système français permettent de maintenir le niveau de vie en cas de veuvage, voire d’aller au-delà de ce maintien.

Pour les femmes mariées, le niveau de retraite après le décès du conjoint ne serait en moyenne qu’un peu plus bas que pendant la vie en couple (2 280 euros contre 2 340 euros par mois), et resterait ainsi nettement plus élevé que leur niveau moyen de retraite personnelle. Pour les hommes mariés, leur niveau moyen de retraite augmenterait en cas de décès du conjoint (2 630 euros contre 2 350 euros par mois), car ils percevraient une pension de réversion tout en annulant le « coût » lié à la mutualisation avec un conjoint moins doté.

Ce maintien du niveau de vie est dû au fait que la réversion prend implicitement pour référence la retraite par unité de consommation. Elle maintient non seulement la mutualisation des revenus, mais aussi l’avantage lié aux économies d’échelle de la vie en couple. Pour un couple aux niveaux de pensions identiques, c’est exclusivement le gain lié aux économies d’échelle qui est conservé par un dispositif de réversion visant un objectif de maintien du niveau de vie.

L’injustice des statuts

La conséquence de ce mécanisme est une disparité majeure : le niveau moyen de retraite des veufs et veuves mariés est toujours significativement plus élevé que celui des personnes du même sexe ayant un autre statut conjugal.

Les personnes en couple non-marié (Pacsés ou en union libre), qui ne donnent pas droit à la réversion, voient leur retraite moyenne en cas de décès du conjoint revenir à leur niveau de retraite personnelle. Leur niveau de vie chute significativement, perdant le bénéfice des économies d’échelle et de la mutualisation.

Une extension aux retraités pacsés les protégerait contre un risque de baisse de niveau de vie, mais sa pertinence est discutable au regard de l’objectif de garantie d’un niveau de vie satisfaisant pour tous les retraités. Le dispositif bénéficierait davantage à des retraités dont le niveau de retraite personnel est déjà plus élevé. De ce point de vue, une assurance contre la baisse du niveau de vie après le décès n’est pas la façon la plus efficace d’assurer une garantie de niveau de vie satisfaisant pour l’ensemble des retraités, notamment les plus modestes.

Trois propositions pour une réforme

Pour les auteurs de l’étude, il est nécessaire d’expliciter des fondements plus solides pour la prise en compte du couple, en s’abstenant des justifications historiques et en raisonnant sur la pertinence de l’absence ou de la présence d’un conjoint. Ils distinguent trois façons de penser cette prise en compte.

— Compenser les effets de la parentalité sur la carrière : L’objectif premier ne serait pas le veuvage, mais la compensation des conséquences négatives de la parentalité (spécialisation des rôles) sur la capacité à acquérir des droits propres. Cela mènerait naturellement vers une bascule des droits conjugaux vers les droits familiaux (droits propres pour les mères), ce qui fait partie des scénarios explorés par le COR.

— Compenser l’impact de la vie seule sur le niveau de vie : Si la vie en couple est considérée comme la norme, le système doit octroyer des droits supplémentaires pour compenser l’absence de mutualisation et d’économies d’échelle pour les personnes ne vivant pas en couple. Cette logique appellerait à transformer le dispositif pour l’élargir à tous les autres statuts de vie seule : célibat, divorce, veuvage et autres formes d’isolement.

— Prolonger la solidarité financière des couples au-delà du décès : Si la réversion est justifiée par la prolongation de l’engagement financier du couple, cela soulèverait en théorie la question du partage des droits (splitting). Cette modalité serait fondamentalement différente de la situation actuelle.

Le débat sur la réversion se situe entre deux visions : celle d’un dispositif hérité d’une vision traditionnelle de la famille, dont la justification peine à se maintenir dans un système individualisé où la quasi-totalité des assurés a acquis des droits propres, et celle d’une « brique » à élargir et à renforcer pour enfin tenir compte du couple dans un objectif de niveau de vie.