IMPÔTS 2025. Vinted, Airbnb, Leboncoin... Comment déclarer vos revenus des plateformes ?

Jean-Victor Semeraro

Les Français aujourd’hui sont nombreux à revendre des vêtements ou des objets d’occasion sur les plateformes numériques.

Reuters

Jean-Victor Semeraro

Les Français aujourd’hui sont nombreux à revendre des vêtements ou des objets d’occasion sur les plateformes numériques.

Reuters

Vente d'un vêtement d'occasion, petits travaux, location d'un appartement, covoiturage... L'économie collaborative fait désormais partie du quotidien des ménages. Des acheteurs et des vendeurs qui se retrouvent sur des plateformes numériques — Vinted, Leboncoin, Airbnb, Vestiaire Collective, etc. — et dont les plus puissantes sont aujourd'hui utilisées partout sur la planète.

Alors que la déclaration de revenus a débuté le 10 avril, une question se pose pour les usagers de ces plateformes : faut-il déclarer les revenus encaissés ? Et ce, même dans le cas de ventes occasionnelles en 2024 ? « Si vous avez perçu des revenus par le biais des plateformes collaboratives en 2024, ces derniers sont en principe imposables », prévient la Direction générale des finances publiques (DGFiP).

En pratique, ce travail déclaratif est normalement effectué en amont par les plateformes numériques. Car le Code général des impôts (CGI, art. 1649 ter A), en application d'une directive européenne (DAC 7), oblige les plateformes à souscrire « auprès de l'administration fiscale une déclaration relative aux opérations réalisées par des vendeurs et prestataires par son intermédiaire ».

Mais, précision importante, cette déclaration est transmise au fisc uniquement quand les utilisateurs ont réalisé plus de 30 opérations de vente de biens ou ont encaissé un gain supérieur à 2. 000 euros (CGI, art. 1649 ter C). Et cette dernière est envoyée à Bercy « au plus tard le 31 janvier de l'année suivant celle au cours de laquelle les opérations ont été réalisées », détaille le CGI.

En parallèle, les plateformes numériques situées au sein de l'Union européenne ont aussi l'obligation de transmettre, avant le 31 janvier, ces mêmes informations à leurs utilisateurs. Il n'y a donc, normalement, pas de surprise pour les contribuables au moment de la déclaration de revenu.

Alertes en temps réel sur les informations économiques majeures.

Dans le détail, le document doit récapituler « le nombre d'opérations réalisées l'année précédente, le montant net perçu au titre de ces opérations, ainsi que le montant des frais et taxes prélevés par la plateforme », détaille Bercy.

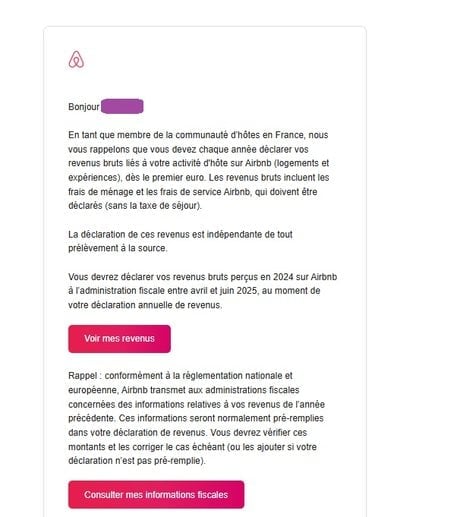

Exemple d'un mail envoyé par la plateforme Airbnb.

Concrètement, les vendeurs qui ont réalisé plus de 30 opérations ou qui ont encaissé plus de 2. 000 euros en 2024 voient le montant de leur gain issu des plateformes déjà pré-affiché par l'administration fiscale dans leur déclaration de revenus. Pour être sûr qu'il n'y a pas d'erreur, il suffit donc de comparer le chiffre indiqué dans son formulaire déclaratif avec celui directement transmis par la plateforme en début d'année.

Attention cependant, Bercy prévient que « certains opérateurs ont rencontré des difficultés techniques qui n'ont pas permis à l'administration fiscale d'intégrer, cette année, dans les déclarations de revenus de certains usagers, l'ensemble des informations relatives aux opérations et revenus réalisés en 2024 ».

Dans ce cas, c'est au contribuable d'évaluer, en fonction de leur nature (vente d'un bien ou d'un service, location d'un logement, etc.), le caractère imposable de ses revenus. Car il faut bien comprendre que, même si un gain est affiché dans la déclaration de revenus, il n'est pas forcément imposable. Pour les aider, un message d'explication de l'administration fiscale apparaît pendant le parcours déclaratif et renvoie vers des fiches écrites par Bercy.

Une vieille radio, un four usagé, une collection de DVD... Si vous vendez des biens que vous ne souhaitez pas conserver, « les revenus de ces ventes ne sont pas imposables », précise Bercy. À moins que le prix de cession de ces objets - à l'exception des meubles, de l'électroménager et des automobiles qui sont exonérés - dépasse 5. 000 euros. Dans ce cas, l'impôt sur les plus-values de cession de biens meubles s'applique au taux de 19 % (formulaire 2048-M). Et il est à payer dans le mois de la cession.

Concernant les bijoux, les objets d'art ou les antiquités : si leur prix de cession franchit également le seuil de 5. 000 euros, ils sont soumis à la taxe forfaitaire sur les objets précieux (formulaire 2091-SD). À acquitter, là encore, dans le mois de la cession de l'objet.

Faire du covoiturage pour se rendre à son travail n'est pas une activité imposable à condition de respecter trois conditions fixées par Bercy : réaliser un déplacement pour soi-même (à la différence d'un taxi) ; garder à sa charge une quote-part des frais de carburant et de péage occasionnés par le trajet ; et enfin que le prix pratiqué n'excède pas le barème des frais kilométriques et qu'il soit « divisé par le nombre de voyageurs effectuant le trajet », prévient Bercy.

À lire également

Retrouvez l'épisode 1 : Déclaration automatique 2025 : êtes-vous concerné ?

Jean-Victor Semeraro