La loi Macron de mobilité bancaire a-t-elle fait pschitt ?

mobilité bancaire loi Macron schéma bis

DR

mobilité bancaire loi Macron schéma bis

DR

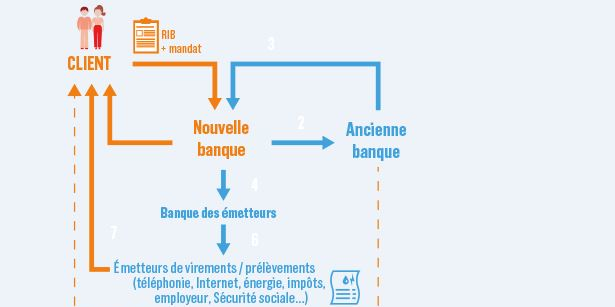

Depuis le 6 février 2017, il est plus facile de changer de banque. La loi Macron sur la mobilité bancaire oblige les banques à s'occuper gratuitement de toutes les démarches au nom de leur nouveau client, afin d'assurer la continuité des virements et des prélèvements réguliers, si celui-ci a signé un mandat de mobilité bancaire. Une entrée en vigueur intervenue dans un paysage concurrentiel très dynamique, avec le lancement, repoussé à novembre dernier d'Orange Bank, et l'arrivée d'une multitude de néobanques comme l'allemande N26 et nouvelles offres à petits prix, comme C-Zam de Carrefour ou Eko du Crédit Agricole.

Une plateforme interbancaire a été mise en place pour automatiser les flux d'informations : la Fédération bancaire française (FBF) indique que plus d'un million de demandes de mobilité ont été traitées en un an.

Problème : on ne dispose pas de statistiques précises pour comparer, même si des services d'aide à la mobilité existaient déjà, mais pas toujours gratuits.

Chez BNP Paribas, Thierry Laborde, le directeur général adjoint et responsable des Marchés domestiques (dont la banque de détail en France, y compris Compte Nickel et Hello bank), estime qu'environ 3 millions de Français ouvrent un nouveau compte par an, soit de l'ordre de 6%.

Dans l'ensemble, la plupart des banques se félicitent de ce nouveau dispositif. Même s'il y a eu quelques ratés au démarrage.

Benoît Grisoni, le directeur général du concurrent Boursorama Banque (filiale de Société Générale), relève que « techniquement, il s'agissait d'un vrai challenge dans les délais prévus par la loi, mais le dispositif fonctionne très bien aujourd'hui ». La banque en ligne, leader français avec 1,2 million de clients, dont plus de 300.000 conquis en net l'an dernier, « aurait capté 7% des clients qui ont changé de banque tout en n'en perdant quasiment aucun (0,2% du panel seulement) » selon un sondage Arcane Research de septembre dernier.

Plusieurs banques en ligne proposent d'ailleurs des dispositifs de mobilité partielle, permettant aux clients de choisir quels virements et prélèvements ils souhaitent transférer de leur ancienne banque, avant de sauter le pas complètement.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Plusieurs acteurs évoquent un pic d'activité dans les premiers mois ayant suivi l'entrée en vigueur de la loi, puis une certaine normalisation. Mais pas de big-bang, de bouleversement semblable à l'arrivée tonitruante de Free dans le mobile, peut-être parce que les banques en ligne offrent déjà une alternative très compétitives. Surtout, ils sont nombreux à pointer l'un des principaux freins à la mobilité bancaire : le fait que la loi ne s'applique qu'aux comptes courants, qu'aux comptes de dépôts à vue classiques. Pas au prêt immobilier par exemple, même s'il est possible de négocier avec la nouvelle banque les conditions de rachat de cet emprunt. Ni aux comptes d'épargne.

L'association UFC-Que Choisir demande ainsi aux pouvoirs publics d'aller plus loin en instaurant « la gratuité des transferts de comptes d'épargne réglementés (CEL, PEL) » et un système de « portabilité bancaire » sur le modèle de ce qui existe dans la téléphonie mobile. Mais ce serait beaucoup plus compliqué, du fait des questions de fiscalité notamment.

Selon une étude du comparateur Panorabanques, le transfert d'un PEL coûterait en moyenne 81 euros et celui d'un PEA plus de 155 euros.

Les challengers y voient bien sûr un moyen de faire basculer les clients vers la banque en ligne : « la loi Macron va créer une dynamique importante à long terme » selon le patron d'ING Direct, qui prédit que « le taux de pénétration des banques digitales devrait doubler dans les quatre prochaines années », contre environ 10% actuellement selon une étude Simon Kucher & Partners.

Même certaines banques traditionnelles y sont favorables. Pour Thierry Laborde, de BNP Paribas, « la loi ne concerne que le compte courant : il faudra bouger sur le reste aussi. C'est une tendance, le pourcentage de clients ouvrant de nouveaux comptes augmente. Je pense que les groupes bancaires, qui ont une offre très large, seront gagnants », estime-t-il.

À lire également

| Lire aussi : Dossier la loi Macron sur la mobilité bancaire