Signes de surchauffe dans le capital-investissement sur fond de taux bas

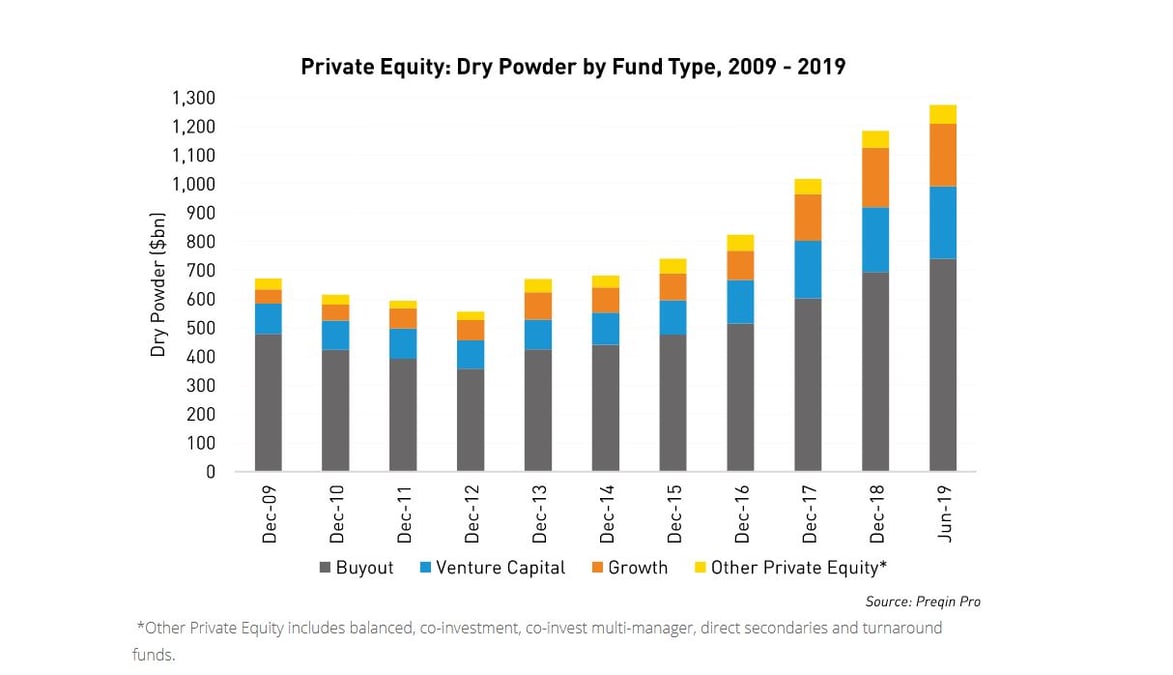

La "poudre sèche", les réserves non investies des fonds d'investissement, a quasi doublé en dix ans.

Preqin

La "poudre sèche", les réserves non investies des fonds d'investissement, a quasi doublé en dix ans.

Preqin

En Bourse, l'adage veut que « les arbres ne montent pas jusqu'au ciel ». Dans le monde du non-coté, les acteurs semblent vouloir défier les lois de la gravité. Les records s'enchaînent et la nervosité s'accroît : le point haut du cycle a-t-il été atteint et faut-il se préparer à une crise ? Des signes de « légère surchauffe » apparaissent de l'aveu de nombreux experts. Selon le cabinet spécialisé Preqin, le montant de « poudre sèche », les réserves de cash des fonds d'investissement, a atteint un nouveau record de 1.540 milliards de dollars* à la fin juin 2019, un surplus qui présente des risques et pose des choix cornéliens : faut-il mettre l'argent récolté au travail malgré des valorisations stratosphériques ou attendre des opérations plus attractives ?

Dans le seul domaine du « buyout » (rachat d'entreprises matures, par endettement généralement), cette poudre sèche avoisine les 740 milliards de dollars, dont plus de la moitié chez les fonds américains, et 194 milliards chez les européens. Un seul fonds français, Ardian, apparaît dans les 15 premiers fonds mondiaux sur ce critère, avec plus de 15 milliards de dollars de « dry powder ».

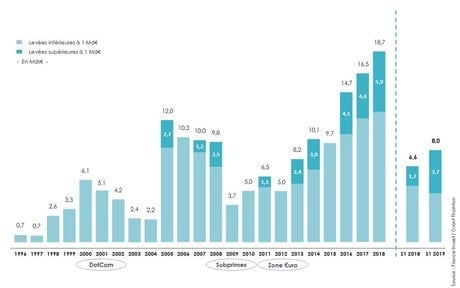

Au premier semestre, les sociétés de capital-investissement françaises ont levé 8 milliards d'euros selon le rapport de l'association France Invest avec le cabinet Grant Thornton publié ce mardi 8 octobre. Un montant en progression de 21% par rapport à l'an dernier à la même période, porté par de des "méga-levées" de plus d'un milliard, ce qui pourrait se traduire par un nouveau record annuel, après les 18,7 milliards d'euros récoltés en 2018.

--

[Levées de fonds des sociétés de capital-investissement françaises depuis 1996, en milliard d'euros. En bleu foncé, les levées supérieurs à un milliard d'euros. Crédit : France Invest / Grant Thornton]

Si la loi Pacte a apporté des modifications favorisant l'investissement en capital dans les sociétés non cotées en Bourse, la tendance témoigne surtout de la ruée des investisseurs sur les actifs non-cotés dans le contexte de faible rendement des autres placements.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Le montant de capitaux non employés n'est qu'un des indicateurs au plus haut. Les opérations se font sur des multiples de valorisation « extrêmement élevés », jamais vus, même juste avant la crise financière, reconnaissent ainsi les experts de Goldman Sachs.

L'activité a été très forte depuis le début de l'année avec 140 milliards de dollars d'opérations de fusions et acquisitions réalisées par des fonds en Europe et la bagarre est plus intense : les fonds essaient de préempter des « deals ». Certains signaux sont cependant rassurants :

Les valorisations sont tirées à la hausse par les réserves de poudre sèche mais aussi la concurrence de nouveaux acteurs, prêts à payer le prix et à rester éventuellement plus longtemps au capital.

Ainsi, cet été, la société belge de portefeuille GBL (dirigée par le fils d'Albert Frère) a repris le groupe français de centres d'appel Webhelp au fonds KKR. La semaine dernière, la famille Zouari (dont le groupe exploite des magasins franchisés Casino) a déposé une offre ferme de reprise des surgelés Picard au groupe industriel suisse Aryzta. Souvent investisseurs eux-mêmes dans les fonds de private equity, ces holdings de grande fortune veulent diversifier leurs placements et sont de plus en plus actifs en direct. Ce qui laisse penser que les valorisations ne vont peut-être pas dégonfler dans l'immédiat.

À lire également

*Ce chiffre est inférieur à celui du cabinet Bain (2.000 milliards à fin 2018) pour des questions de méthodologie, ce dernier incluant des fonds immobiliers, d'infrastructures et de dettes.