Le capital-investissement français au plus haut depuis la crise, mais « plus sélectif »

France Invest capital levées 2018 private equity

France Invest / Grant Thornton

France Invest capital levées 2018 private equity

France Invest / Grant Thornton

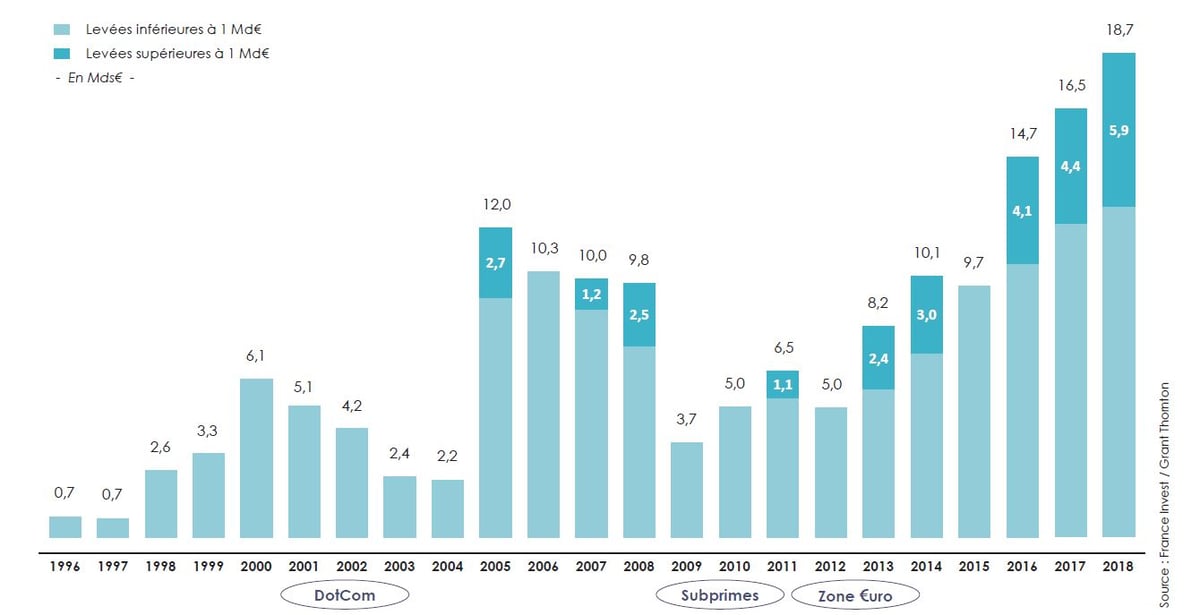

Avec une dette mondiale au plus haut et des autorités, du FMI au Haut conseil de stabilité financière en France qui s'inquiètent de cet envol de l'endettement, faut-il s'inquiéter des sommets atteints par le marché du capital-investissement ? Le private-equity, en particulier le buy-out (rachat d'entreprise par endettement), bat des records à tous les niveaux, en termes de levées de fonds notamment. C'est le cas aussi du marché français, le deuxième au niveau européen, comme le montre l'étude annuelle de l'organisation professionnelle France Invest, dévoilée ce jeudi 28 mars. Les levées de fonds des acteurs français du capital-investissement ont bondi de 13 % l'an dernier à un pic de 18,7 milliards d'euros.

En revanche, les banques et les compagnies d'assurance ont diminué leur souscription, notamment du fait de contraintes prudentielles. Mais la révision de la directive Solvabilité 2, qui prévoit un allègement du coût en capital des portefeuilles d'actions non cotées, devrait voir revenir les assureurs.

Quant à savoir si le marché français dépassera le britannique, qui risque de pâtir du Brexit, il est encore tôt pour le dire.

Le niveau des investissements a aussi atteint un record l'an dernier, à 14,7 milliards d'euros, mais la progression est moins forte (+2,8%) que l'afflux de liquidités, selon les chiffres analysés en partenariat avec le cabinet d'audit Grant Thornton. Cela vient notamment de la France (75% des montants investis, 84% des entreprises accompagnées), qui enregistre un repli de 4,6%.

[Cliquez sur le graphique pour l'agrandir]

[Evolution des investissements des acteurs du capital-investissement depuis 1996. Crédit : France Invest/Grant Thornton]

Ces nouveaux acteurs, qui peuvent rester beaucoup plus longtemps au capital des entreprises, sont une concurrence redoutable pour les fonds classiques de private-equity, ayant des contraintes de rotation du portefeuille. Concurrence qui pousse les prix, les valorisations à la hausse.

À lire également

La part des prêts "cov lite" a grimpé à plus de 80 % l'an dernier, y compris en Europe. La situation serait cependant moins alarmante qu'il y a douze ans.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Il a toutefois invité le marché à une plus grande modération et une vision à plus long terme, à l'heure où la durée de détention des participations tend à se réduire.