OPINION. « Turbulences sur les marchés américains : l’éclipse totale du "Trump Trade" »

Alexandre Drabowicz

Photo d'illustration

DR

Alexandre Drabowicz

Photo d'illustration

DR

L'élection de Donald Trump avait suscité une certaine euphorie dans les marchés américains alimentée par les attentes de politiques pro-croissance (mesures de dérégulation et politique fiscale accommodante). Ces mesures laissaient entrevoir des perspectives économiques solides pour une économie américaine qui bénéficiait déjà d'une croissance solide de plus de 2 %, de prévisions de désinflation et de baisses de taux de la Fed. Ces attentes très optimistes ont été rapidement refroidies par un début de mandat où Donald Trump a surtout mis l'accent sur des mesures jugées plutôt négatives pour la croissance américaine : hausse des taxes douanières, réduction des dépenses fédérales ou encore baisse de l'immigration.

En particulier, le point névralgique pour les marchés a été la politique tarifaire. Notre scénario intégrait depuis novembre 2024, la mise en place de taxes douanières sur la Chine, de l'ordre de 20 % (ce qui a été annoncé jusqu'ici), tandis que nous voyions les annonces sur le Mexique et le Canada davantage comme des tactiques de négociation. En effet, l'impact de la hausse des taxes douanières est double : moins de croissance et plus d'inflation. De ce fait, nous nous attendions à ce que Donald Trump ait une approche limitée sur les taxes douanières afin de ne pas remettre en cause la bonne dynamique de croissance et de désinflation.

De manière générale, l'hypothèse de marché reposait sur le fameux « Trump Put », l'idée selon laquelle Donald Trump viendrait à faire marche arrière sur des mesures politiques disruptives si le marché actions américain venait à réagir négativement.

Cependant, la rhétorique de « short-term pain, long-term gain »[1] de l'administration Trump est venue contester cette hypothèse. Dans cette perspective de long terme, deux objectifs semblent émerger : raviver le secteur manufacturier américain et abaisser les taux longs américains afin de prendre en main la dynamique de soutenabilité de la dette. Pour le second, l'une des mesures phares a évidemment été la création du DOGE[2] mené par Elon Musk, dont l'objectif est de réduire drastiquement les dépenses du gouvernement américain. Dans ce contexte, les taxes douanières semblent jouer un rôle plus important dans la politique de l'administration Trump que ce qu'attendait les marchés, avec des cas d'usage multiples : rééquilibrer le déficit commercial, protéger les entreprises domestiques de la concurrence internationale, générer des revenus pour permettre de financer certaines mesures fiscales et servir de levier dans les négociations. À court terme, cela inclut des discussions sur des sujets comme le fentanyl et l'immigration avec le Canada et le Mexique. À moyen terme, les négociations sont aussi d'ordre stratégique : on peut par exemple penser à l'idée d'un « Mar-A-Lago Accord » qui verrait les États-Unis tenter de négocier avec ses principaux partenaires commerciaux une dévaluation du dollar.

De plus, ces mesures accroissent la pression sur la Fed qui pourrait se retrouver dans la nécessité d'activer le tout aussi fameux « Fed Put » [3] qui la verrait abaisser ses taux directeurs dans l'optique où les perspectives de croissance américaine viendraient à se détériorer de manière significative ce qui ne déplairait probablement pas totalement à l'administration Trump. C'est en effet, un élément clé des derniers développements de marché ; le S&P 500 a certes connu une correction de 10 % courant mars, mais dans le même temps, de nombreux développements vont quant à eux dans le sens voulu par Donald Trump : les taxes douanières ont augmenté 20 % sur la Chine (en attendant les taxes douanières réciproques), l'administration continue de créer du levier pour de futures négociations, les taux d'emprunts américains à 10 ans ont baissé de près de 60 points de base (pb) depuis leur pic mi-janvier tandis que le dollar et les prix du pétrole ont également baissé, une volonté affichée de Donald Trump lors de sa campagne.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Dans cette optique où Donald Trump serait bel et bien prêt à accepter plus de disruptions à court terme, nous nous attendons désormais à ce qu'il soit modérément plus agressif sur sa politique tarifaire, portant le taux moyen sur les importations américaines à 10 % (contre 7 % dans notre scénario de février 2025). De plus, l'omniprésence de la politique tarifaire de Trump a pour conséquence de générer davantage d'incertitudes économiques, ce qui pourrait peser à terme sur les dépenses de consommateurs mais aussi sur les entreprises dans leurs plans d'investissements et d'embauches. En même temps, une hausse des taxes douanières a pour effet d'augmenter l'inflation (temporairement) et de peser sur le pouvoir d'achat des ménages.

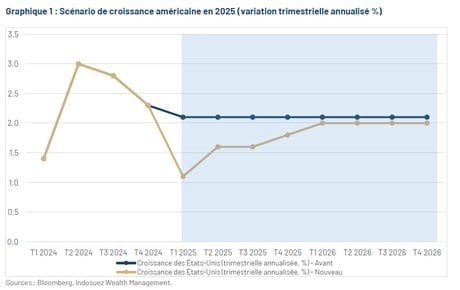

En prenant en compte ces éléments, début mars nous avons révisé nos anticipations de croissance pour 2025, de 2,3 % à 1,9 % (graphique 1), et d'inflation, de 2,7 % à 2,9 %. Ainsi, nous attendons désormais un ralentissement modéré de la croissance américaine en 2025 avec une croissance trimestrielle annualisée évoluant séquentiellement entre 1 % et 2 %. Il est évident que le focus affiché par Donald Trump sur des politiques négatives pour la croissance implique que les risques baissiers sur notre scénario de croissance subsistent. Il nous apparaît également important de garder en tête que pour le moment, bien que les enquêtes de sentiment se soient dégradées ces dernières semaines, traduisant l'incertitude grandissante, les données économiques demeurent, elles, actuellement résilientes. À ce titre, il est important de noter que, ces dernières années, les enquêtes n'ont pas toujours été des prédicteurs fiables des dynamiques économiques réelles. Ainsi, bien que le risque de récession ait effectivement augmenté ces dernières semaines, le discours alarmiste sur une récession de l'économie américaine semble quelque peu exagéré.

De plus, bien que le début du second mandat de Donald Trump se concentre de manière exacerbée sur des politiques jugées négatives pour la croissance, l'administration Trump devrait dans un second temps porter son attention sur des politiques plus favorables pour la croissance (dérégulation, baisses de taxes, attraction d'investissements étrangers), justifiant à moyen terme d'une dynamique de croissance toujours solide aux États-Unis, reflétée dans nos attentes d'une croissance de 1,9 % en 2026 tandis que l'inflation devrait décélérer à 2,7 %, la hausse des taxes douanières représentant à nos yeux un impact haussier temporaire sur l'inflation. Ce caractère temporaire nourrit notamment le maintien de notre hypothèse clé que la Fed devrait procéder à deux baisses de taux supplémentaires en 2025, en se concentrant davantage sur les risques baissiers sur l'emploi. À ce titre, les anticipations d'inflation, qui, sont pour le moment restées globalement ancrées, seront clés pour juger de la capacité de la Fed à poursuivre son cycle de normalisation monétaire. Ce message a été rappelé par Jerome Powell, Président de la Fed, lors de la réunion de mars.

Notre vue sur les perspectives économiques aux États-Unis reste ainsi constructive, bien que la volatilité puisse rester élevée à court terme. Une certaine incertitude pourrait subsister à l'approche du 2 avril 2025, date à laquelle l'administration Donald Trump devrait commencer la mise en place de ses taxes réciproques, bien que le doute subsiste sur l'ampleur et l'envergure des taxes qui seront annoncées. En effet, des taxes basées uniquement sur les barrières douanières imposées par les partenaires commerciaux sur les importations américaines, auraient un impact relativement modéré. Cependant, il existe un risque que l'administration Trump inclue dans son approche tarifaire d'autres facteurs tels que les taxes sur la valeur ajoutée, la manipulation des devises ou encore des pratiques commerciales jugées déloyales, ce qui pourrait entraîner une augmentation significative des taxes annoncées.

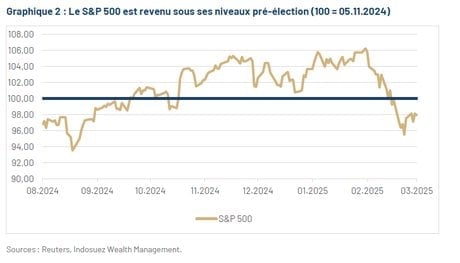

Dans ce cadre, la volatilité sur les marchés actions pourraient se maintenir sur des niveaux élevés. Le S&P 500 a certes baissé de 10 % en mars, mais il ne demeure que 2 % sous ses niveaux d'avant l'élection de Donald Trump (graphique 2). Par ailleurs, les anticipations de taux des marchés pour la Fed ne sont qu'à trois baisses d'ici fin 2025 ; autrement dit, le marché n'anticipe pas de récession. Selon nous, les marchés actions américains ont essentiellement éclipsé le « Trump Trade » et toutes les attentes optimistes autour du second mandat de Donald Trump, et demeurent également refroidis par l'incertitude économique ambiante.

Néanmoins, un changement de ton en matière de politique économique, que ce soit de la part de Trump mais aussi de la Fed, pourrait entraîner une reprise plus rapide du sentiment de marché à court terme.

Dans le premier cas, comme mentionné plus haut, si l'administration s'avère réellement concentrée sur ses objectifs de long terme au détriment des dynamiques de court terme, l'implication évidente est que le niveau du S&P 500 auquel l'administration Trump serait prêt à faire marche arrière, est probablement plus bas que lors de son premier mandat. Pour le moment, le narratif des équipes de Donald Trump ne semble pas avoir bougé malgré une correction de 10 % du marché actions américain, que Scott Bessent, secrétaire du Trésor Américain, qualifie de « correction saine ». Ainsi, nous ne comptons pas sur un changement drastique de ton de Donald Trump dans le court terme, même si le nouveau président américain demeure assez imprévisible et qu'un revirement dans les prochaines semaines ne peut pas non plus être exclu. Une telle configuration serait évidemment positive pour les marchés actions américains et le dollar et impliquerait des pressions haussières sur les taux américains. Un autre point à noter concernant le « Trump Put » est que ce dernier doit évidemment être considéré en termes de niveau auquel l'administration Trump pourrait céder sur des politiques disruptives, mais également en termes de temporalité : le temps passant, si les conditions de marché et économiques venaient à se détériorer, et la pression mise sur l'administration américaine par les marchés, les dirigeants d'entreprises mais également les électeurs venait à s'accentuer, il est probable que le niveau de tolérance de Donald Trump aux agitations de marchés viendrait à s'atténuer, mais il est difficile de juger si ce type de développement pourrait prendre effet dans le très court terme.

Dans le second cas, une Fed plus accommodante constituerait également un soutien notable pour le sentiment de marché. Cependant, il nous paraît également précipité d'envisager le « Fed Put » dans le très court terme (même si la réunion de la Fed 19 mars avait déjà des airs de « Mini FED Put »). Jerome Powell a clairement affiché ces dernières semaines le fait que la Fed n'était pas dans l'urgence de baisser les taux, réitérant à la fois la bonne santé de l'économie mais également l'incertitude entourant l'impact des politiques économiques de Trump. Lors de cette réunion, Jerome Powell a fortement minimisé la hausse des anticipations d'inflation affichée dans l'enquête du Michigan, réitérant la vue que nous partageons que les anticipations d'inflation restent ancrées à l'heure actuelle, ajoutant que la Fed pourrait aisément baisser les taux en cas de dégradation sur le marché de l'emploi.

Dans ce cadre, les mouvements de marchés observés depuis mi-février ont mis en exergue les bienfaits de la diversification. Alors que le marché des actions américaines est entré en phase de correction, les actions européennes et chinoises ont quant à elles surperformé.

Parallèlement, les obligations d'État américaines ont joué leur rôle de couverture contre les craintes de ralentissement économique. Enfin, l'or que nous avions mis en avant dans notre Global Outlook 2025 comme un actif de diversification attrayant dans l'environnement économique actuel, se révèle être l'actif le plus performant jusqu'à présent cette année avec une hausse de 17 %.

Dans cet environnement incertain où la volatilité des marchés américains pourrait persister, nous avons décidé d'abaisser notre degré de conviction sur les actions bien que nous maintenions un biais positif. En particulier nous révisions de légère surpondération à neutre les actions américaines au sens large. Cela dit, il nous semble important de réaffirmer que notre scénario de croissance pour les États-Unis demeure constructif : nous prévoyons un ralentissement au cours du premier trimestre de 2025 mais pas de récession. Au-delà des signaux sur les fondamentaux des entreprises qui demeurent relativement encourageants, la correction observée ces dernières semaines a entraîné un fort recul du sentiment et du positionnement des investisseurs sur les actions américaines. Historiquement, ce type de corrections rapides est souvent suivi de rebonds significatifs à horizon six mois.

En outre, nous avons également réhaussé notre conviction sur les actions de la zone euro à neutre. En effet, ces dernières ont surperformé en ce début d'année, nous nous attendons à ce que la région continue à bénéficier des plans de relance allemands et européens ainsi que des développements économiques positifs et de l'amélioration du sentiment, même si nous surveillons les possibles freins relatifs à des taxes douanières américains sur les exportations européennes. Finalement, notre biais positif sur les actifs risqués se matérialise par notre conviction sur les actions émergentes. Ces dernières devraient bénéficier de l'amélioration des perspectives économiques chinoises et la priorité donnée par le gouvernement à la consommation et aux investissements. Nous anticipons par ailleurs un élargissement des performances au-delà des valeurs technologiques chinoises et un impact positif sur d'autres régions asiatiques dans les mois à venir.

Au sein des poches obligataires, nous maintenons une approche prudente en matière de duration. En Europe, la réaction excessive des emprunts d'État de la zone euro aux annonces des plans de soutien budgétaires nous incite à réduire notre sous-sensibilité aux taux euro, même si la volatilité à court. Sur la partie américaine, la duration est attrayante en tant que couverture contre le risque de dégradation supplémentaire de l'environnement économique aux États-Unis, cela dit nous restons attentifs au risque d'inflation sur la partie longue de la courbe, qui pourrait également être pénalisée par une amélioration du sentiment économique dans le cas où nos anticipations d'une croissance américaine résiliente venaient à se réaliser. Le crédit de qualité nous apparaît, malgré des spreads de crédit serrés, quant à lui comme le segment le plus attractif sur les marchés obligataires. En effet, nous ne voyons pas de catalyseur immédiat pour un écartement significatif des spreads de crédit en l'absence de choc externe tandis que la classe d'actifs devrait continuer à bénéficier de flux supplémentaires liés aux besoins de réinvestissement des investisseurs.

Enfin, nous maintenons un biais positif sur le dollar, que nous considérons toujours comme un actif de couverture au sein de nos portefeuilles. À court terme, la dynamique haussière pourrait se poursuivre sur l'euro/dollar si le sentiment envers l'économie américaine venait à se détériorer davantage par rapport à la zone euro. Cependant, l'implémentation des taxes douanières dans les prochaines semaines pourrait quant à elle représenter un soutien pour le dollar, tout comme un possible regain de confiance des investisseurs sur les perspectives de croissance américaines à moyen terme. Malgré le fort rallye de début d'année, nous restons stratégiquement positifs sur l'or qui reste soutenu par la forte demande des banques centrales des pays émergents et un contexte voyant se combiner de fortes incertitudes politiques et géopolitiques.

_____

[1] En français : douleur à court terme, gain à long terme.

[2] DOGE (Department of Government Efficiency) : Département de l'efficacité gouvernementale.

[3] Le « Fed Put » est l'idée selon laquelle la Réserve fédérale américaine interviendra avec une politique monétaire accommodante pour soutenir les marchés si les prix chutent trop rapidement.

Alexandre Drabowicz