La déraisonnable efficacité du portefeuille 60/40

Karl Eychenne (*)

Photo d'illustration

DR

Karl Eychenne (*)

Photo d'illustration

DR

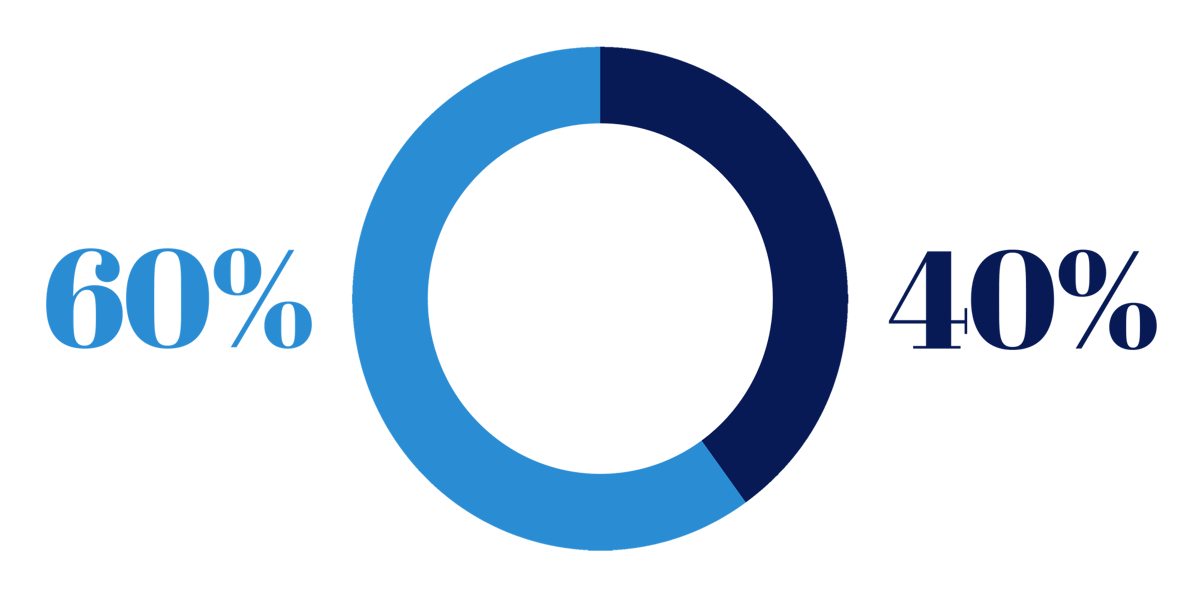

Si vous êtes un épargnant réputé sain d'esprit, équilibré dit on parfois en finance, vous n'aurez pas pu échapper au portefeuille idéalement conçu pour vous : 60% d'actions et 40% d'obligations. Durant des années, il fut celui dont on vanta les mérites, proposant le meilleur compromis entre le rendement et le risque, car en finance comme ailleurs on n'a pas l'un sans l'autre. Si l'on enfile le costume du Cid, ce n'est pas pour jouer du Labiche (Régis Debray).

Contre toute attente, ce portefeuille a bien fait ce qu'on attendait de lui, ce qui n'est pas courant en finance. En fait, il a fait bien mieux encore au cours de ces 20 dernières années. Et pour tout dire, il ne s'est jamais porté aussi bien qu'aujourd'hui. Qu'il s'agisse des États-Unis, de la France, de l'Allemagne, du Royaume-Uni, Canada, Australie, et même Japon, tous ces marchés réputés mûrs pour la finance livrent le même constat. Le portefeuille équilibré 60/40 fait mieux que les portefeuilles excessivement dynamiques (100% d'actions) ou excessivement prudents (100% d'obligations). Il fait bien mieux au sens où vous n'aurez jamais été aussi bien rémunéré pour le risque que vous avez pris : jamais le jeu n'en aura autant valu la chandelle. Ne parlons pas chiffres. Mais quand même, juste un seul : le rapport entre le rendement et le risque du portefeuille 60/40 a presque doublé au cours de ces 10 dernières années. Pour le même risque pris, vous aurez touché deux fois plus.

Bien évidemment, on pourra toujours faire la fine bouche. Par exemple, on pourra faire remarquer qu'un portefeuille composé de 70% d'actions et 30% d'obligations aura fait bien mieux que le 60/40 durant les années 90 ; et après c'est encore mieux si l'on pense à faire l'inverse, c'est-à-dire 30% d'actions et 70% d'obligations... On pourra aussi noter que l'Italie et l'Espagne font aussi bien avec un portefeuille 100% obligataire depuis les années 2000 ; merci la convergence euro puis merci la BCE.

De même, on pourra aussi faire remarquer qu'en diversifiant davantage son portefeuille vers d'autres types d'actifs plus ou moins exotiques, on aura rendu le profil rendement - risque du portefeuille un peu plus sexy, comme le préconise la théorie : immobilier, émergents, private equity... voire les nébuleuses primes de risque alternatives. Enfin, on pourra toujours dire qu'il y eut des circonstances atténuantes qui rendirent cette répartition 60/40 particulièrement performante durant les dernières décennies. Il sera ainsi souvent avancé que le caractère ultra-accommodant des politiques monétaires a constitué un levier formidable à la fois pour les obligations et les actions, ce qui n'est pas faux.

Mais on chipote. Car ce qui est remarquable c'est la résilience de cette répartition 60/40, certes un peu simplette, mais tellement performante au cours de ces 10, 20, 40 dernières années, malgré 4 crises d'une violence inédite : la bulle tech (1999), la crise des subprimes (2007), la crise de la dette souveraine en (2010), et enfin la Covid en 2020.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Et pourtant, la partie n'était pas gagnée d'avance. Très vite (durant les années 70), on mit des bâtons dans les roues du 60/40. Il faut dire que les fondements théoriques de cette répartition divine s'appuyaient sur des hypothèses jugées hautement naïves. Jusque là, on avait fermé les yeux sur bien d'autres axiomes nécessaires à la production de résultats intéressants, mais là c'était trop. La pilule qui était trop difficile à avaler était la suivante :

Non, la finance moderne 2.0 refusera d'entendre plus longtemps ce genre de discours. Et elle avancera deux sérieux arguments. Le premier, théorique, relève que l'investisseur est un Homme comme les autres, qui peut perdre son emploi, perdre sa santé, perdre ses cheveux avec l'âge... de ce fait, l'investisseur est théoriquement fondé de ne pas allouer son épargne de manière hébétée, inconditionnellement à son horizon d'investissement et à la manière dont les actifs financiers « covarient » avec le cycle économique. Le deuxième argument, empirique, relève que les investisseurs prudents sont encore plus prudents qu'on ne le pense, puisqu'ils ont tendance certes à avoir du monétaire dans leur portefeuille, mais surtout ils allouent moins d'actions et plus d'obligations que les proportions suggérées par la divine répartition. Friande d'énigmes en tout genre, la finance appela cela« l'asset allocation puzzle ».

Mais les faits n'écoutent pas toujours la voix de la raison. Pire, ils peuvent même en prendre le contrepied, lorsque piqués aux vifs on les accuse d'incohérence. C'est ainsi que la répartition divine 60/40 a continué d'afficher des performances insolentes, et se porte comme un charme aujourd'hui, malgré tout ce que l'on a pu dire sur elle.

Demain est une autre histoire, avec de nouveaux défis qui mettront à l'épreuve la déraisonnable efficacité du 60/40. Le premier défi est de nature macro - économique. Dans un monde qui fait tomber le masque, les Banques Centrales pourraient penser à devenir moins accommodantes, ce qui devrait suffire à provoquer un krach obligataire, et donc un krach sur les actions. Dans ce scénario du déluge, la répartition divine 60/40 fera peut-être un peu mieux que 100% d'actions ou 100% d'obligations, mais quel serait l'intérêt de détenir un portefeuille dont les rendements seraient assurément négatifs ? Autant tout garder en monétaire, une classe d'actifs dont le rendement pourrait d'ailleurs avoir la bonne idée de s'indexer à la hausse des taux directeurs éventuelle des Banques Centrales. À moins que l'on préfère investir des actifs financiers réputés décorrélés du cycle économique, mais donc forcément plus exotiques et qui s'adressent à un public averti.

Le deuxième défi est de nature microéconomique, au sens il concerne les préférences des investisseurs. D'ordinaire, la théorie économique retient comme critères la préférence pour le présent, l'impatience, l'aversion pour le risque, l'aversion pour les pertes extrêmes... Mais, les problématiques de l'air du temps ne sont pas sans effet sur nos préférences :

En l'occurrence, il y a bien une préférence qui fait la une de l'actualité et qui est en tête de gondole de l'offre financière : celle pour un monde socialement responsable. Dans ce monde, les critères environnementaux, sociaux, et de bonnes gouvernances (ESG) arbitreraient de plus en plus entre actifs financiers pour constituer le portefeuille idéal de l'investisseur.

À lire également

Il est alors tout à fait possible que la répartition divine 60/40 connaisse quelques ratés en termes de performances ajustées du risque, les investisseurs nouvelle génération n'étant plus disposés à acheter les mêmes actifs au même prix. Très naïvement, imaginons que l'offre en actions ESG soit considérée comme plus mature que l'offre en obligations ESG. Il y aurait alors une forme de déformation naturelle et rationnelle du portefeuille idéal qui augmenterait la part en actions au détriment de la part en obligations. À moins que tout ce beau monde grandisse en même temps, que l'offre ESG en actions et celle en obligations évoluent harmonieusement, auquel cas le 60/40 n'aurait peut-être pas dit son dernier mot.

Karl Eychenne (*)

OPINION. « Brexit : dix leçons et un sursaut pour l’Europe », par Clément Beaune haut-commissaire à la Stratégie et au Plan ancien ministre chargé de l’Europe

OPINION. « Bien vieillir : l’investissement face à un défi systémique »

OPINION. « L’intelligence artificielle redessine les trajectoires de la diversité »

OPINION. « Aérien : la souveraineté commence par la connectivité »