Le resserrement monétaire de la BCE, une mauvaise nouvelle pour les « cigales » européennes

Éric Pichet

C'est aux gouvernements, pas a la bce, de reduire les tensions sur l'energie-lagarde

KAI PFAFFENBACH

Éric Pichet

C'est aux gouvernements, pas a la bce, de reduire les tensions sur l'energie-lagarde

KAI PFAFFENBACH

En août 2022, l'inflation s'élevait en rythme annuel à 8,5 % aux États-Unis, 10,1 % au Royaume-Uni et 9,1 % dans la zone euro. Pourtant, à l'instar des autres grandes banques centrales, la Banque centrale européenne (BCE) a pour première mission, selon l'article 127 du Traité de l'Union européenne, la stabilité des prix dont elle avait elle-même fixé le plafond à 2 %.

Pour quelles raisons la BCE a-t-elle failli à sa mission et quelles en seront les conséquences ? Le choc inflationniste actuel a deux types de causes économiques (conjoncturelles et structurelles) qui se sont cumulées en 2022. À court terme, les prix subissent le choc d'offre dû aux goulets d'étranglement dans les chaînes d'approvisionnement mondiales ainsi que la flambée des prix de l'énergie consécutive à la guerre en Ukraine. Mais ces facteurs accentuent une tendance sous-jacente de plus long terme liée au réchauffement climatique, aux relocalisations et au vieillissement de la population.

Surtout, à ces causes relevant de l'économie réelle se sont ajoutées les politiques extraordinairement expansionnistes que les banques centrales ont mis en place à partir de 2008 pour éviter de transformer deux grandes récessions (2009 et 2020) en de profondes dépressions, et qui prennent actuellement fin.

Ainsi pour répondre à la crise financière de 2008 et instruite par l'expérience de la crise de 1929, la BCE a, comme la Réserve fédérale américaine (Fed), lancé des programmes d'achats massifs et durables de titres obligataires publics sur le marché secondaire (quantitative easing, ou QE) pour maintenir les taux longs très bas et permettre aux entreprises et aux ménages d'emprunter pour soutenir l'activité et éviter le pire : la déflation, c'est-à-dire une baisse des prix généralisée générant l'attentisme des consommateurs (qui repoussent leurs achats pour payer moins) pesant ensuite sur les revenus et les capacités d'investissement des entreprises et donc in fine sur la croissance.

Cette politique non conventionnelle totalement inédite devait cesser après la crise mais elle fut au contraire accentuée par la pandémie de 2020, amenant le bilan et la masse monétaire des banques centrales à des niveaux inconnus.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Ce n'est finalement qu'en juillet 2022, soit quatre mois après la Fed, que la BCE a décidé de remonter ces taux de 50 points de base (une première depuis plus d'une décennie) et de stopper ses programmes de quantitative easing, mais sans les éteindre. C'est-à-dire, à la différence de la Fed, en réinvestissant le montant des obligations arrivées à échéance (son bilan reste donc stable alors que celui de la Fed commence à diminuer).

Pour lutter contre la hausse des écarts entre les taux de financement des différents États membres de la zone euro, les « spreads », constatée depuis début 2022, elle a même annoncé un nouvel outil « anti-fragmentation » encore dans les limbes qui se traduirait par de nouveaux achats d'obligations des États en difficulté.

Réagissant plus tardivement que la Fed, la BCE a ensuite été contrainte d'augmenter encore ses taux cette fois de 75 points le 8 septembre, soit le plus fort relèvement depuis sa création en 1999. Mais ce nouveau taux de refinancement de 1,25 % s'il accentuera logiquement le risque de récession dans la zone euro reste très en deçà de l'inflation et ne suffira donc pas à juguler la hausse des prix.

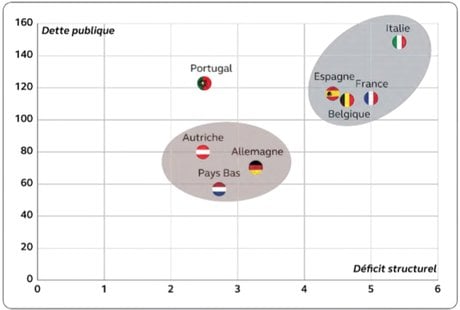

Le programme d'achat massif d'obligations souveraines (Pandemic Emergency Purchase Programme ou PEPP) de la BCE lancé en mars 2020 pour éviter l'effondrement des économies s'est traduit par un financement de la quasi-totalité des énormes emprunts publics émis depuis deux ans. Ainsi en juillet 2022, le Système européen des banques centrales (SEBC) détenait en moyenne plus de 35 % de la dette publique de l'eurozone (33 % en France), ce qui n'incite bien sûr pas les pays dispendieux à réduire leur déficit structurel.

Dette publique et déficit structurel des huit principaux pays de la zone euro en 2022 (en % du PIB). Rapport 2022 de la Cour des comptes

Parmi les « cigales » qui ont pu financer sans douleur leurs déficits publics, l'Italie est devenu le maillon faible de la zone euro avec une dette publique passée de 134,3 % à 154,4 % au moment où la Grèce sort tout juste du mécanisme de surveillance européen après 11 années de sacrifices.

Si, comme l'annonce les sondages, la coalition d'extrême droite emmenée par Giorgia Meloni remportait les élections du 25 septembre, le pays entrerait sans doute dans une phase de fortes turbulences financières car la candidate au poste de premier ministre souhaite renégocier le plan européen de soutien à son économie pourtant extrêmement favorable avec 191,5 milliards d'euros dont 69 de subventions sur la période 2021-2026.

Dans ces conditions, on ne peut exclure une envolée des taux des obligations souveraines italiennes voire un défaut sélectif de l'Italie, par exemple sur les obligations détenues par le SEBC, ce qui minerait la crédibilité de l'euro.

À lire également

Il semble que la BCE, échaudée par la crise grecque de 2015, ait anticipé ce risque en décidant le 3 février 2020 qu'elle ne détiendrait que 10 % des 290 milliards de la dette italienne contractée pour faire face à la pandémie dans le cadre du PEPP et qui s'ajoutent aux 450 milliards de dettes détenues par le SEBC dans l'Asset Purchase programme enclenché depuis 2015 - laissant ainsi 90 % du risque de signature à la seule banque centrale italienne : ce qui devrait faire réfléchir le futur gouvernement transalpin.

Par Éric Pichet, Professeur et directeur du Mastère Spécialisé Patrimoine et Immobilier, Kedge Business School

La version originale de cet article a été publiée sur The Conversation.

Éric Pichet