Pénuries agricoles, inflation, insécurité alimentaire : les répercussions de la guerre en Ukraine

Christian de Perthuis

Photo d'illustration

Reuters

Christian de Perthuis

Photo d'illustration

Reuters

Les premiers jours de la guerre en Ukraine ont provoqué une envolée des prix des produits agricoles de base. À court terme, cette hausse effraie moins les Européens que celles du gaz ou des produits pétroliers, car elle se répercute moins rapidement sur leurs achats de nourriture.

Cette nouvelle escalade des prix agricoles doit toutefois nous alarmer : elle intervient dans un contexte où les prix des denrées de base étaient déjà exceptionnellement tendus. L'aggravation du conflit militaire constitue ainsi une menace pour la sécurité alimentaire, bien au-delà du pays envahi.

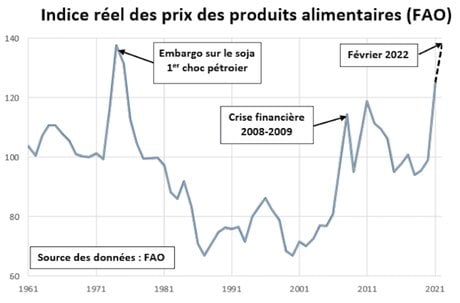

La FAO publie chaque mois un indice du prix des denrées agricoles assurant l'alimentation de base. Cet indice est connu jusqu'au mois de février 2022.

Exprimé en pouvoir d'achat relativement aux biens industriels, le prix de ces matières agricoles a dépassé en février les pics atteints au lendemain de la crise financière de 2008-2009. Il a rejoint son plus haut historique, atteint lors de la crise de 1973, lorsque les États-Unis avaient imposé leur embargo sur le soja et l'OPEP celui sur le pétrole.

Cette situation résulte de la tension croissante qui est apparue sur les marchés agricoles depuis 3 ans, particulièrement marquée pour les oléagineux et les céréales à paille (hors riz).

La pandémie n'a pas eu d'effet modérateur sur la demande comme pour les biens industriels et les services. La demande de biens alimentaires est restée forte. En 2020 et 2021, la demande de grains a été exceptionnelle en Chine en raison de la reconstitution du cheptel porcin décimé par la peste porcine.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Du côté de l'offre, les perturbations climatiques ont causé des dégâts locaux, mais la production mondiale de céréales et d'oléagineux a continué de progresser. Pour le maïs et les oléagineux, elle n'a pas pu suivre la demande et les stocks de fin de campagne ont reflué. Pour le blé, ces stocks n'ont pas baissé.

Avant le déclenchement du conflit, la FAO anticipait dans son dernier bulletin des stocks stables à la fin de la campagne 2021/2022 (juillet à juin), couvrant de l'ordre de 4,5 mois de consommation.

L'entrée en conflit n'a pas provoqué d'interruption des livraisons de gaz et de pétrole depuis la Russie. Comme l'analyse en détail le site Terre-net, elle a par contre bloqué la totalité des livraisons de grains ukrainiens qui transitent à 95 % par les ports de la mer Noire.

Les expéditions russes depuis la mer d'Azov ont également été interrompues. Celles en provenance des ports russes de la mer Noire ont chuté.

Cette rupture d'approvisionnement affecte directement l'équilibre du marché mondial de trois produits : le blé, le maïs et le tournesol.

C. de Perthuis, CC BY-NC-ND

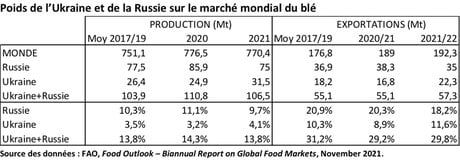

Avec un quart de la récolte transitant chaque année par le commerce international, le blé est de loin la céréale la plus échangée dans le monde. Russie et Ukraine fournissent un peu moins de 15 % de la production mondiale et environ 30 % des exportations.

Avant le démarrage de la guerre, l'Ukraine qui a engrangé une récolte record en 2021 disposait dans ses silos de l'ordre de 6Mt de blé pour l'exportation et la Russie d'environ 8Mt. Ces flux sont majoritairement destinés à l'Afrique du Nord et au Proche-Orient qui figurent parmi les grands acheteurs mondiaux. Il faut leur trouver des substituts, ce qui ne pose pas de problème de disponibilité à court terme, compte tenu des stocks mondiaux, mais exerce une pression sur les prix inconnue en temps de paix.

En cas d'enlisement du conflit, la situation deviendra vite intenable.

Si les expéditions ne redémarrent pas rapidement, les silos ne seront pas disponibles pour engranger les récoltes de l'été prochain. La situation la plus dramatique serait celle où les prochaines moissons ukrainiennes seraient entravées par la poursuite du conflit. Les stocks mondiaux à la fin de la campagne 2021-22 - anticipés par la FAO à 291Mt dans le monde et 60Mt chez les principaux exportateurs - ne permettront pas longtemps de combler de telles ruptures d'approvisionnement.

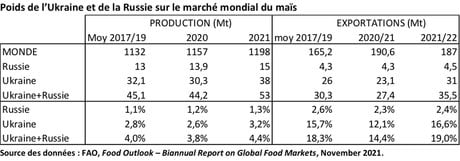

Les impacts sur le marché du maïs dépendent pour l'essentiel de l'Ukraine, qui fournit chaque année de l'ordre de 15 % du marché mondial, alors que la Russie est un exportateur secondaire. La situation de ce marché est plus tendue que celle du blé, à la suite des sécheresses affectant les productions du Brésil et de l'Argentine.

Pour le maïs, la première interrogation porte sur les semis qui sont réalisés au printemps (avril-mai) pour une récolte à l'automne. Si la guerre empêche les semis, le marché mondial du maïs déjà très tendu ne pourra pas pallier l'absence de livraisons de l'Ukraine, avec en perspective un renchérissement supplémentaire des aliments du bétail et des difficultés pour l'approvisionnement alimentaire en Amérique latine.

L'Ukraine est enfin le premier exportateur mondial d'huile de tournesol. Avec la Russie, elle contrôle la moitié de la production mondiale de graine et de l'ordre de 70 % des exportations (graine + huile). Le tournesol arrive loin derrière le soja et le palmier à huile sur le marché mondial des oléagineux, mais joue un rôle significatif en Europe pour les huiles alimentaires et les tourteaux destinés à l'alimentation du bétail.

Comme pour l'ensemble des oléagineux, le marché est déjà très tendu et les incertitudes sur les semis de printemps en Ukraine sont les mêmes que pour le maïs.

Au-delà de ses effets directs sur l'équilibre offre-demande de grains dans le monde, le conflit ukrainien a déclenché une spirale de hausses des coûts de production agricoles.

La Russie est le premier exportateur mondial d'engrais, avec une position forte sur les engrais azotés ou sur les composants permettant de les fabriquer (ammoniac et nitrate d'ammonium). Avec son allié biélorusse, elle occupe également une position forte sur le marché des engrais à base de potasse.

Si les livraisons de ces produits sont freinées ou suspendues dans le cadre des sanctions occidentales, le renchérissement déjà observé de ces produits va s'accentuer. Il sera difficile aux grands importateurs d'engrais azotés (Brésil et Argentine) de trouver des alternatives aux flux provenant de Russie.

Le prix des engrais est enfin directement corrélé à celui du gaz et dans une moindre mesure à celui du pétrole. Comme l'a montré une récente analyse de la FAO, cette corrélation est pratiquement instantanée entre les engrais azotés et le gaz naturel qui représente de l'ordre de 80 % de leur coût de fabrication. Une hausse du prix du gaz naturel se répercute sur les engrais azotés utilisés partout dans le monde car le marché est global.

La guerre en Ukraine alimente une dangereuse spirale de hausse des prix et des coûts agricoles.

Les producteurs de grains, à l'instar des céréaliers français, subissent ce renchérissement qui absorbe une partie des suppléments de recettes engrangés grâce à la hausse de leurs prix de vente. Les éleveurs subissent de leur côté une triple hausse de charges : renchérissement des grains et tourteaux utilisés pour nourrir le bétail, engrais, carburants. Faute d'une répercussion intégrale de ces hausses sur les prix de la viande, du lait et des œufs, ils risquent de subir une forte érosion de leurs marges.

Cette spirale haussière est un puissant propagateur d'inflation dans le monde.

La guerre en Ukraine va contribuer à l'accélération de l'inflation, via son double impact sur les prix de l'énergie et de l'alimentation.

L'escalade des prix des grains met plus de temps à se répercuter au détail que celle des prix de l'énergie, les produits alimentaires comportant une grande part de produits transformés. Dans une baguette de 250 grammes affichant un peu moins de 1 € chez le boulanger, le blé utilisé ne pèse pas plus de 10 centimes.

Une fois « dans les tuyaux », la spirale de la hausse des prix alimentaires affecte en revanche plus lourdement le budget des ménages que celle de l'énergie. Dans les pays en développement, l'alimentation est, de loin, le premier poste de dépense des familles. En France, l'alimentation (hors boissons alcoolisées et restauration en dehors du foyer) compte pour quelque 11 % des dépenses des ménages, soit deux fois plus que les achats d'énergie.

La tension sur les prix alimentaires était déjà apparue avant le démarrage du conflit. En France, les prix alimentaires affichaient en février 2022 une hausse de 1,9 % sur un an, mais de 5,6 % si on enlève les produits transformés. Avec le conflit ukrainien, ces hausses vont s'amplifier.

Un autre impact important concerne le choc sur les balances des paiements.

L'accélération de la hausse des prix des produits agricoles de base va permettre aux grands pays exportateurs, principalement situés dans les pays développés et les pays émergents d'Amérique latine, d'engranger des recettes d'exportations supplémentaires. Cela leur donnera des moyens financiers pour amortir le choc pour leur population.

À l'inverse, les pays importateurs, principalement situés dans le groupe des pays émergents asiatiques et celui des pays moins avancés, vont devoir trouver plus de devises pour financer leurs importations alimentaires. Pour nombre de ces pays, cela va engendrer des risques de fragilisation financière, de dépréciation monétaire et de montée de l'insécurité alimentaire.

Les premières victimes de la dégradation de la situation alimentaire risquent d'être la population civile ukrainienne. Ceci alors même que les silos du pays sont pleins à la suite d'une récolte pléthorique !

C. de Perthuis (à partir des données FAO), CC BY-NC-ND

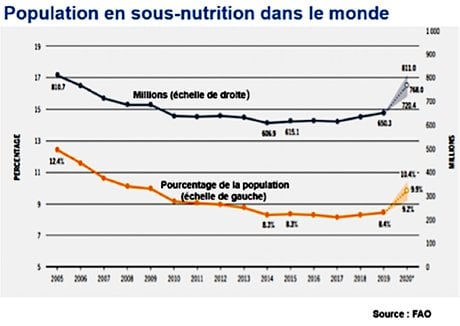

Mais la vague destructrice de la guerre menace d'aggraver la sous-nutrition bien au-delà des frontières ukrainiennes. Le conflit s'est déclenché dans un contexte où la FAO alerte, via son dispositif de suivi, de la lente remontée de la faim dans le monde depuis 2015 qui contraste avec les progrès réalisés durant les décennies précédentes.

Depuis les années cinquante, la faim dans le monde résulte de la pauvreté, pas d'un déficit quantitatif global de nourriture. La guerre en Ukraine risque à moyen terme de faire réapparaître un tel déficit sur le marché du blé.

Si le conflit se soldait par la victoire russe, le Kremlin contrôlerait, en tenant compte de la Biélorussie et du Kazakhstan, deux pays où l'armée russe est récemment intervenue, le tiers du marché mondial du blé, près de 20 % de celui du maïs, 75 % de celui du tournesol et plus de la moitié du marché des engrais azotés et potassiques. Soit une « arme alimentaire » redoutable !

Dans ce nouveau rapport de force, les pays occidentaux et leurs alliés asiatiques ont opté pour des sanctions économiques. Elles devront inclure les exportations d'énergie, le poumon économique de la Russie, et les produits alimentaires, son second canal d'approvisionnement en devises étrangères.

Concernant l'énergie, le défi pour les pays développés, Europe en première ligne, sera d'éviter que l'arme de la sanction se retourne via une envolée des prix. Son maniement exige un effort draconien d'économie d'énergie de la part de l'ensemble des pays riches.

Pour les produits agricoles, le retour de bâton des sanctions économiques frapperait marginalement les pays développés, mais très violemment les pays moins avancés importateurs.

Pour éviter d'aggraver cette situation de vulnérabilité, il convient d'anticiper de trois façons.

Veiller au bon fonctionnement des marchés en s'assurant que l'envolée des prix agricoles ne conduise pas certains exportateurs à freiner leurs ventes pour réserver leur disponibilité au marché domestique.

Simultanément, renforcer l'assistance financière aux pays les plus vulnérables pour qu'ils puissent continuer de s'approvisionner en produits alimentaires de base sans dommages majeurs pour l'équilibre de leurs paiements extérieurs et leur taux de change.

Se préparer enfin à accroître les aides d'urgence si les deux premiers leviers n'atteignent pas leurs objectifs. D'après la FAO, l'aide alimentaire aux pays les plus vulnérables a concerné 2 Mt de céréales en 2020/21, pour des importations commerciales de 54 Mt. Ces 2Mt risquent d'être bien insuffisants dans le nouveau contexte international.

Quand la guerre aura cessé, il faudra s'interroger sur les structures économiques, énergétiques et agricoles qui ont favorisé le déclenchement du conflit. En premier lieu, le système économique russe, basé sur la maximisation des rentes issues des énergies fossiles et l'extraction minière des sols agricoles.

À lire également

Par Christian de Perthuis, Professeur d'économie, fondateur de la chaire « Économie du climat », Université Paris Dauphine - PSL.

La version originale de cet article a été publiée sur The Conversation.

Christian de Perthuis