[ You can read an english translation below / La traduction anglaise de ce texte se trouve juste après la version en français ]

Depuis quelques années, Paris est rachetée, immeuble par immeuble, par des entreprises françaises et étrangères. Entre 30 % et 50 % de ces investissements sont extérieurs, en provenance de pays aussi différents que l'Azerbaïdjan et la Norvège, pour n'en citer que deux. En Europe, la région parisienne est la seconde destination des investisseurs après Londres. Je m'intéresse uniquement ici aux acquisitions de biens valorisés à 5 millions de dollars au moins, et exclus les aménagements de sites. Paris et l'Île-de-France font partie des cinq premières régions du monde à déclencher une telle frénésie d'achats immobiliers auprès des entreprises.

L'exemple de Paris s'inscrit dans une dynamique mondiale qui est véritablement passée à la vitesse supérieure après la crise de 2008. Ce type d'achat n'est, en soi, pas nouveau. Ce qui est nouveau, en revanche, ce sont les proportions atteintes par ce phénomène et la multitude de villes et de zones urbaines concernées. Aujourd'hui, une centaine de villes sont devenues les cibles d'entreprises nationales et étrangères en matière d'achat de biens immobiliers, lesquels ont, chez certaines nouvelles venues, progressé de 300 % à 400 % de 2013 à 2014 et 2015. Les analyses les plus complètes émanent directement du monde de l'entreprise. Ses acteurs fondent leurs informations sur leurs propres études, ainsi que sur celles d'entités plus officielles et de cabinets d'études ultra-spécialisés.

Quid du caractère étranger des achats par les entreprises ?

À mon sens, le caractère national ou étranger de ces investissements est relativement accessoire par rapport au fait qu'ils sont réalisés par des entreprises et qu'ils sont colossaux. Le problème de fond a trait au rôle que jouent ces acquisitions dans la désurbanisation de nos villes, même si nombre des immeubles concernés feront l'objet d'opérations d'aménagement qui renforceront leur densité. Mais, permettez-moi de penser que la densité par habitant ne va pas forcément de pair avec la multiplication des animations. Il est des formes de densité qui privatisent de vastes espaces à l'intérieur d'une ville en neutralisant l'espace collectif, les rues, les petites places, etc. Autrement dit, un « parc de bureaux » peut conférer au tissu urbain une énorme densité (et quantité d'innovations techniques !), mais il introduit également un vaste domaine privé, gardé et maîtrisé.

Qui rachète Paris, immeuble par immeuble ?

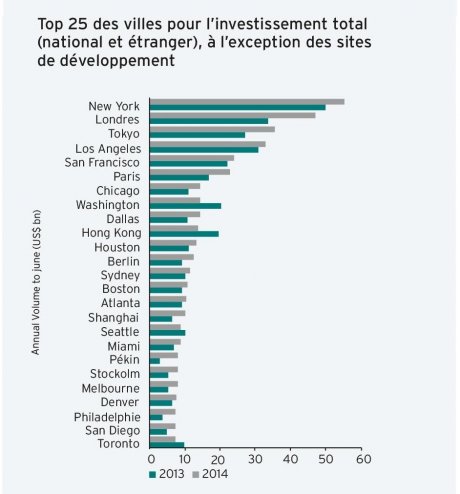

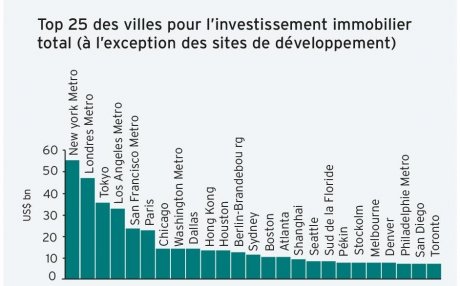

Ces dernières années, les rachats d'immeubles sont véritablement passés à l'échelle supérieure, même dans les villes faisant depuis longtemps l'objet d'investissements de ce type, notamment New York et Londres. De mi-2013 à mi-2014, dans les 100 premières villes du monde, les achats d'immeubles existants par les entreprises y ont dépassé 600 milliards de dollars et ont franchi la barre des 1 000 milliards entre mi-2014 et mi-2015. À noter que ces chiffres ne comprennent pas les montants considérables engagés pour le rachat de terrains urbains à des fins d'aménagement.

De fait, les taux de croissance des achats sont nettement plus élevés dans certaines des agglomérations récemment prisées qu'ils ne le sont à Londres et New York, même si les chiffres absolus demeurent extrêmement élevés dans les villes en tête du classement. Par exemple, entre 2013 et 2014, les rachats d'immeubles par des entreprises étrangères se sont envolés, progressant de 248 % à Amsterdam/Randstad, de 180 % à Madrid et de 475 % à Nankin. Inversement, ce taux de croissance s'établissait légèrement au-dessus de 68,5 % à New York, à 37,6 % à Londres et à 160,8 % à Pékin, pour ne citer que les principales villes des régions concernées.

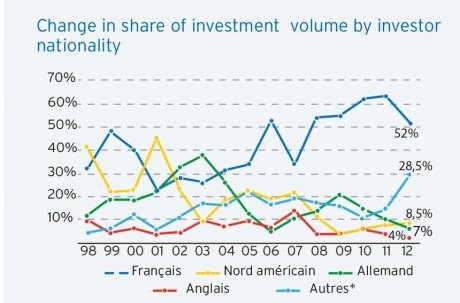

Sur la période comprise entre mi-2013 et mi-2014, le total des investissements français et étrangers à Paris a progressé de 37 % par rapport à l'année précédente, pour atteindre 22,7 milliards de dollars. Mais les investissements étrangers, eux, ont augmenté de 47 % par rapport à l'année précédente, à plus 11 milliards de dollars.

Si l'on compare ces chiffres aux années précédentes, l'évolution qui se dessine est clairement marquée par un relatif déclin de la part des investissements européens et une progression des investissements non européens à Paris.

L'essor des investissements d'entreprises, un facteur important

Qu'est-ce qu'une ville, si celle-ci ne peut se définir par la densité de son cadre bâti ? Je dirais qu'une ville est un système complexe, mais incomplet : caractéristiques de cette ambivalence, les villes, indépendamment de leur histoire et de leur situation géographique, sont capables de tenir la dragée haute à des systèmes nettement plus puissants, mais totalement institutionnalisés (des grandes entreprises aux administrations nationales). Londres, Paris, Pékin, Le Caire, Tokyo, New York, pour n'en citer que quelques-unes, ont toutes tiré leur épingle du jeu en marge de la puissance de leurs entreprises et administrations.

De surcroît, dans cette ambivalence faite de complexité et d'incomplétude, réside également la possibilité, pour les plus faibles, d'acquérir une certaine complexité malgré leur impuissance, d'être en mesure d'affirmer :

« Nous sommes là », « Cette ville est aussi la nôtre. » Ou, pour reprendre la légendaire formule associée au combat de la population pauvre en Amérique latine : « Estamos Presentes » (« Nous sommes présents »), nous ne vous demandons rien, nous vous rappelons simplement que cette ville est aussi la nôtre. C'est en grande partie dans les villes que les sans-pouvoir peuvent écrire une histoire, bâtir une culture, construire une économie, même si ces actions sont essentiellement circonscrites à leurs quartiers ; finalement, chacun d'eux a vocation à se disperser sur une zone urbaine plus vaste à travers une cuisine, une musique, des thérapies, etc. « ethniques ». Autant dire que cela ne saurait se produire dans un parc de bureaux, quelle que soit sa densité ; car ce sont des espaces privés, où ceux qui sont au bas de l'échelle des salaires peuvent travailler, mais non créer.

_________

[ci-après, lisez la version anglaise de l'article de Saskia Sassen : "A qui appartient Paris ?]

________

WHO OWNS PARIS?

Par Saskia Sassen

Pieces of Paris are rapidly being bought up in the last few years by foreign and national corporate investors. Between 30% and 50% of this investment is foreign, from countries as diverse as Azerbaijan and Norway, to mention just two. The Paris region is the second destination after London in Europe. Here I focus only on acquisitions of large properties, typically a minimum of US$ 5 million; this excludes site development.

Worldwide, Paris and its region are among the top five in the world drawing such corporate buying of properties. The case of Paris is part of a rapidly escalating and expanding global trend that took off after the 2008 crisis. This type of buying in itself is not new. What is new are the levels it has reached and the large number of cities and urban regions where it is happening. Today about a 100 cities have become destinations for both national and foreign corporate buying of property, with some of the newcomers showing growth rates of 300 to 400 percent from 2013 to 2014 to 2015. The most comprehensive analyses come from the corporate world itself. They typically base their information on both their own research as well as research from more academic institutions and highly specialized research businesses.

DOES THE FOREIGNESS OF CORPORATE BUYING MATTER?

In my analysis, whether it is national or foreign is quite secondary to the fact that it is corporate and large. The key issue is to what extent such acquisitions are actually de-urbanizing our cities, even if many of these buildings will be further developed and add considerable density. But, let me argue, density per se is not necessarily more urbanity. There are forms of density that actually privatize large spaces inside a city as they eliminate public space, streets, small squares, and more. Thus an "office park" can add enormous density (and technical advances!) to an urban area, but it also inserts a vast private domain, guarded and controlled.

WHO IS BUYING UP PIECES OF PARIS?

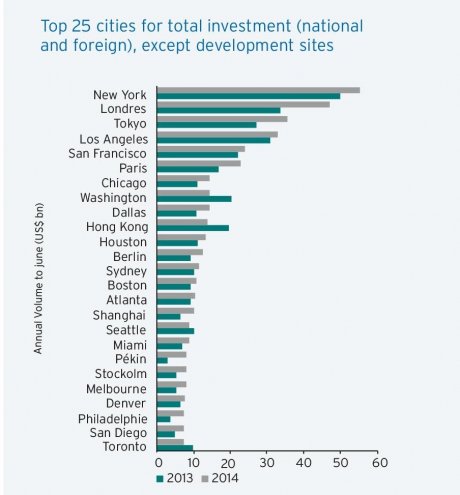

The last few years have seen sharp scale-ups in the buying of buildings, even in cities that have long been the object of such investments, notably NY and London.

Today there are about a hundred cities across the world that are significant destinations for such acquisitions. from mid-2013 to mid-2014, corporate buying of existing properties reached over US$ 600 billion in the top 100 recipient cities, and over a trillion from mide-2014 to mid-2015. This figure excludes large amounts for the buying of urban land for site development. Indeed the rates of growth are far higher in some of the newcomers to the list than they are in London and New York, even if the absolute numbers are still far higher in the top tier cities. For example, foreign corporate buying of properties from 2013 to 2014 grew by 248% in Amsterdam/Randstadt, 180% in Madrid, and 475% in Nanjing. In contrast, the growth rate was a bit over 68.5% for New York, 37.6% for London, and 160.8% in Beijing, just to mention the major cities in the concerned regions.

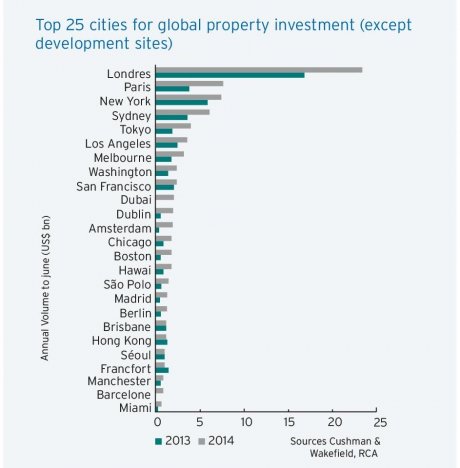

Total national and foreign investment in Paris for mid-2013 to mid 2014 grew by 37% over prior year, reaching US$ 22.7 bn. But foreign investment grew by 47% over prior year, reaching over 11 bn. (See charts 1 and 2 above).

If we look at the preceding years there is a clear trend towards a relative decline in the share represented by European investment and a rise in non-european investment in Paris.

WHY DOES THE RISE OF CORPORATE INVESTMENT MATTER?

What is a city if it cannot be simply identified by its density of built environments? My answer is that a city is a complex but incomplete system: in this mix lies the capacity of cities across histories and geographies to outlive far more powerful but fully formalized systems (from large powerful corporations to powerful national governments). London, Paris, Beijing, Cairo,

Tokyo, New York, to mention just a few, have all outlived multiple types of powerful firms and powerful governments.

Further, in this mix of complexity and incompleteness also lies the possibility for those without power to acquire a certain complexity in their powerlessness, to be able to assert "We are here", "this is also our city". Or as the legendary statement by the fighting poor in Latin America puts it "Estamos Presentes" -"We are present", we are not asking something from you, we are just letting you know that this is also our city. It is in cities to a large extent where the powerless can make a history, a culture, an economy, even if mostly in their neighborhoods; eventually each one of these can spread to a vaster urban zone as "ethnic" food", music, therapies, and more. All of this cannot happen in an office park, no matter its density; these are privately controlled spaces where low-wage workers can work, but not make.

It is against this background that the meaning of the numbers I present below should be understood.

Il n'y a actuellement aucun commentaire concernant cet article.

Soyez le premier à donner votre avis !