La fermeture du détroit d’Ormuz a brutalement rebattu les cartes du kérosène mondial, obligeant l’Europe à s’appuyer sur de nouvelles routes d’approvisionnement pour maintenir ses avions en vol.

Cet été, si vous prenez l’avion en Europe, le carburant qui alimente les moteurs n’aura plus tout à fait la même origine que l’an dernier. En l'espace de quelques mois, la géographie du kérosène européen s’est discrètement mais profondément transformée, afin d'éviter l'accident industriel tant redouté : la pénurie.

Une part croissante des importations arrive désormais des raffineries américaines du Golfe du Mexique, du gigantesque complexe de Dangote au Nigeria ou encore du port saoudien de Yanbu, sur la mer Rouge. Dans le même temps, appâtées par les gains possibles, les raffineries européennes tournent à plein régime pour produire davantage de « jet A-1 », l’autre petit nom du carburant aérien.

Avant le conflit iranien, le Moyen-Orient occupait une place centrale, quasi structurante, dans le ravitaillement des aéroports européens. L’Union européenne et le Royaume-Uni importaient environ 700.000 barils de kérosène par jour pour répondre à la demande du transport aérien. Sur ce total, les pays du Golfe fournissaient en moyenne près de 300.000 barils par jour via le détroit d’Ormuz, selon Kpler, ce qui en faisait de loin la première source d’approvisionnement extérieure du continent. Pendant des années, ce flux a semblé stable, presque acquis. Jusqu’au basculement.

À partir du 28 février, avec le début du conflit iranien, le maillage européen des approvisionnements en kérosène se recompose brutalement. En quelques semaines, la fermeture du détroit d’Ormuz agit comme un véritable point de rupture. Avec, en arrière-plan, un enjeu majeur pour l'Europe du ciel : compenser une perte d’importations proche de 50 %. Autant dire un défi colossal.

Trois mois plus tard, les analystes de Kpler constatent que « le marché européen du kérosène s’est montré plus adaptable à la perturbation d’Ormuz qu’on ne le craignait initialement ». « Les raffineurs et les flux commerciaux se sont rapidement réorganisés pour compenser une part substantielle des barils moyen-orientaux perdus », ajoute le cabinet.

Newsletter

L’Alerte La Tribune

Alertes en temps réel sur les informations économiques majeures.

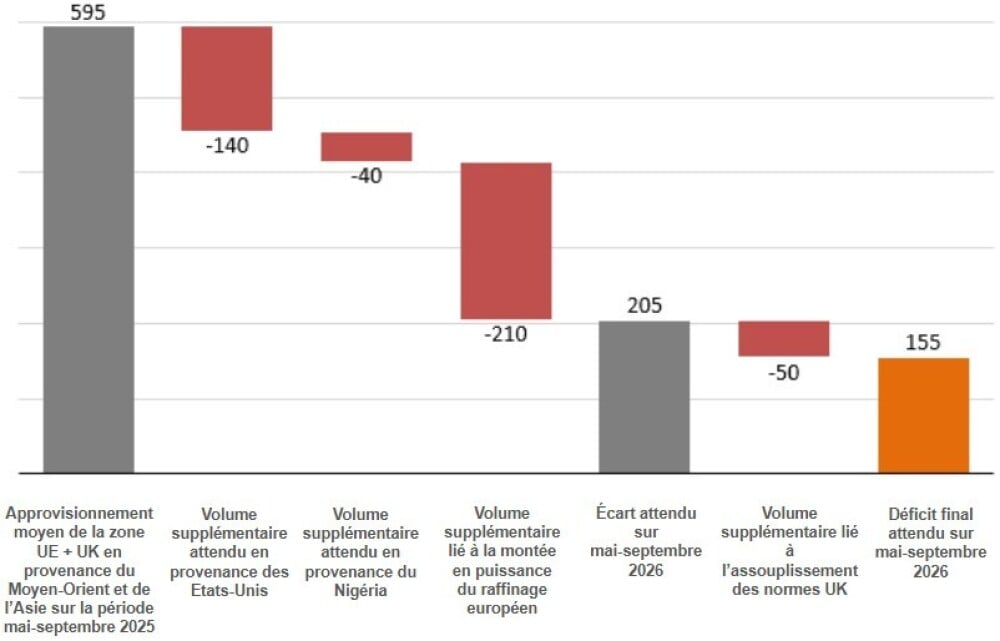

Ci-dessous, l'approvisionnement en kérosène attendu entre mai et septembre 2026 sur la zone UE + UK

Chiffres en centaines de milliers de barils par jour. (Crédits : Kpler)

Yanbu, la porte de sortie saoudienne

Cette adaptation s’est construite autour de quatre piliers. Le premier est venu d’Arabie saoudite. Plutôt que de passer par le Golfe, désormais verrouillé, le royaume a redirigé une partie de ses exportations via Yanbu, son grand terminal pétrolier situé sur la mer Rouge. Les flux vers l’Europe y ont fortement accéléré depuis le début de la crise.

Selon Kpler, les importations européennes et britanniques de kérosène en provenance de Yanbu ont atteint 118.000 barils par jour lors de la première semaine de juin, leur plus haut niveau depuis août 2025. Vortexa évalue même ces volumes à près de 140.000 barils quotidiens. Cette route de contournement est devenue l’un des symboles les plus visibles de la nouvelle organisation des flux énergétiques : l’Europe continue de recevoir du carburant saoudien, mais par l’ouest plutôt que par le Golfe.

Le Nigeria, nouveau fournisseur stratégique

Deuxième pilier : le Nigeria. Avec la montée en puissance de la raffinerie Dangote, la plus grande d’Afrique, le pays est devenu en quelques mois un fournisseur incontournable pour l’Europe. Une bascule rapide, presque inattendue.

Vortexa décrit l’Afrique de l’Ouest comme « un nouveau fournisseur notable » du marché européen. Le cabinet précise que « le kérosène a représenté plus de 90 % des exportations de distillats moyens de l’Afrique de l’Ouest vers l’Europe depuis avril, entièrement issues de la raffinerie Dangote au Nigeria ». Selon Kpler, le redémarrage complet de certaines unités du complexe nigérian a permis d’ajouter environ 40.000 barils par jour de kérosène à destination de l’Europe. Une route marginale hier, devenue essentielle aujourd’hui.

Les États-Unis, l’amortisseur de choc

Le troisième pilier est transatlantique. Profitant de marges particulièrement élevées sur le kérosène, les raffineurs américains ont rapidement ajusté leurs flux vers l’Europe. Les cargaisons ont augmenté, de manière rapide et continue. « La compensation la plus importante en volume est venue des États-Unis », souligne ainsi Kpler. Selon le cabinet, environ 140.000 barils supplémentaires par jour ont été redirigés vers le marché européen par rapport à l’an dernier.

Vortexa observe la même dynamique. Les exportations américaines de distillats vers l’Europe ont atteint des niveaux records au printemps. En mai, les États-Unis représentaient déjà 18 % des importations maritimes européennes de diesel et de kérosène. En quelques semaines, le corridor transatlantique s’est imposé comme un pilier central de la sécurité énergétique européenne.

Les raffineries européennes ont changé de braquet

Mais la transformation ne vient pas uniquement de l’extérieur. Selon Kpler, « la réponse la plus significative sur le plan analytique est venue des opérateurs européens eux-mêmes ». Face à la hausse des marges sur le carburant aérien, les raffineries du continent ont optimisé leurs installations pour produire davantage de kérosène.

La montée en puissance des raffineries européennes joue un rôle clef dans l'approvisionnement en kérosène. (Crédits : PN - REUTERS - Phil Noble)

Les rendements sont passés d’environ 9 % à 11 % des volumes raffinés, soit une progression de deux points en un an. Cette évolution, désormais confirmée par les données JODI (Joint Organisations Data Initiative, base de données internationale sur les marchés de l’énergie, ndlr) de mars 2026, représente environ 160.000 barils supplémentaires par jour de production domestique dès le printemps. Avec la fin des opérations de maintenance saisonnières et la montée en puissance des raffineries, cet apport pourrait même atteindre « jusqu’à 210.000 barils par jour entre mai et septembre », selon Kpler.

Une accalmie sous conditions

Au total, ces quatre leviers — États-Unis, Nigeria, Yanbu et raffineries européennes — ont permis de compenser l’essentiel du déficit créé par la disparition des flux du Moyen-Orient via Ormuz.

La crise n’est toutefois pas totalement refermée. Malgré ces ajustements rapides, l’Europe reste privée d’une partie de ses volumes asiatiques. L’été dernier, l’Inde exportait entre 100.000 et 130.000 barils de kérosène par jour vers le continent. Ces flux se sont depuis contractés sous l’effet du durcissement des règles européennes sur les produits raffinés issus de pétrole russe.

Un assouplissement récent au Royaume-Uni pourrait permettre de récupérer environ 50.000 barils quotidiens supplémentaires. Mais même dans ce scénario, Kpler estime que l’Europe abordera la haute saison estivale avec un déficit résiduel d’environ 150.000 barils par jour. Un écart contenu certes, mais suffisant pour rappeler une réalité simple : dans le marché du kérosène, l’équilibre n’est jamais acquis — il se reconstruit, baril après baril, route après route.