Danger pour la transition énergétique : indispensable, le lithium pourrait manquer

Ce contenu est réservé aux abonnés La Tribune

Vue aérienne du site d'exploitation de lithium de Soquimich dans le désert d'Atacama au Chili.

Reuters

Ce contenu est réservé aux abonnés La Tribune

Vue aérienne du site d'exploitation de lithium de Soquimich dans le désert d'Atacama au Chili.

Reuters

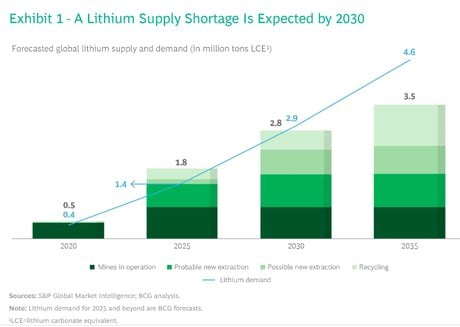

Et si la crise énergétique que traverse aujourd'hui l'Europe n'était qu'un avant-goût de ce que va être la transition énergétique ? Passer de la dépendance aux hydrocarbures à celle des métaux stratégiques pourrait en effet s'avérer plus difficile que prévu. Ainsi, l'offre de lithium, utilisé principalement dans la composition des batteries (lithium-ion) pour véhicules électriques, « devrait être inférieure d'environ 4 % à la demande projetée en 2030 et de 24% en 2035 », soit respectivement de 100.000 tonnes et 1,1 million de tonnes (voir graphique), « même en supposant que tous les nouveaux projets d'extraction de lithium que l'industrie considère actuellement comme probables ou possibles entrent en service, ainsi qu'une expansion significative des projets de recyclage du lithium », préviennent les experts du Boston Consulting Group (BCG), dans leur rapport intitulé « The Lithium Supply Crunch Doesn't Have to Stall Electric Cars ».

.

À lire également

Les situations de pénuries exacerbent les compétitions plutôt que la coopération, comme on a pu le voir avec les masques ou les vaccins durant la pandémie du Covid-19 ou encore avec le gaz russe, dans un premier temps, entre pays européens.