Le dollar est de plus en plus chahuté, mais reste le maître du monde

Ce contenu est réservé aux abonnés La Tribune

Photo d'illustration

Reuters

Ce contenu est réservé aux abonnés La Tribune

Photo d'illustration

Reuters

A la mi-mars, analysant à chaud les conséquences de la guerre en Ukraine, le Fonds monétaire international (FMI) mettait en garde sur une modification fondamentale de l'ordre économique et géopolitique mondial. L'institution pointait notamment le changement dans le commerce de l'énergie, la reconfiguration des chaînes d'approvisionnement qui était déjà à l'œuvre depuis la pandémie du Covid-19 mais aussi la fragmentation des réseaux de paiements et l'évolution de la répartition des réserves de change de chaque pays où domine le dollar.

En effet, le blocage de quelque 300 milliards de dollars de réserves de la Russie par les pays occidentaux après celui des 9,5 milliards de dollars de réserves de l'Afghanistan ont fait prendre conscience aux pays émergents du risque de trop dépendre du billet vert.

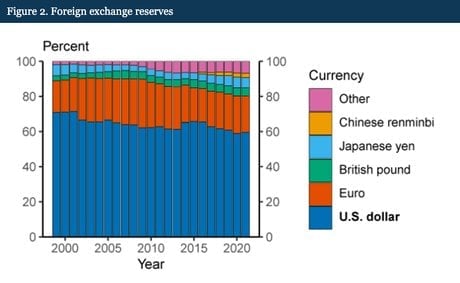

Cette prise de conscience ne date pas de février dernier et elle n'a pas son origine dans les seules considérations géopolitiques. Selon les derniers chiffres du Fonds monétaire international (FMI), le dollar représentait à la fin de 2021 près de 59% des réserves mondiales de change (voir graphique). S'il reste majoritaire, sa part se réduit tendanciellement depuis 1999, où il représentait 71% des réserves de change mondiales. Si la création de l'euro a participé à cette baisse, elle ne s'y est pas substituée, la part de la monnaie unique passant de 19% à 21% durant cette période. Quant aux autres monnaies internationales de référence comme le yen et la livre sterling, leur part se réduit également légèrement.

.

C'est en réalité depuis 2010, après la crise financière mondiale de 2008 déclenchée aux Etats-Unis par les « subprimes », qu'un mouvement de diversification des réserves s'est amorcé au profit d'autres monnaies comme le dollar australien, le dollar canadien, le franc suisse, mais également le yuan (ou renminbi), la devise chinoise.

À lire également

Entre 2020 et 2021, sa part a bondi de 23,7% Même si elle reste modeste, représentant à peine 2,8% des réserves mondiales fin 2021, elle devient de plus en plus une alternative au dollar et à l'euro, et pas seulement pour les pays émergents. « La Banque d'Israël a récemment dévoilé une nouvelle stratégie pour ses réserves qui s'élèvent à plus de 200 milliards de dollars. Depuis le début de l'année, elle a commencé à réduire la part des dollars pour augmenter ses allocations en dollar australien, en dollar canadien, en yuan et en yen dans son portefeuille », soulignait en début de mois l'économiste américain Barry Eichengreen, qui depuis 2011 a prédit le déclin du dollar dans son best-seller « Un privilège exorbitant ».

Alertes en temps réel sur les informations économiques majeures.