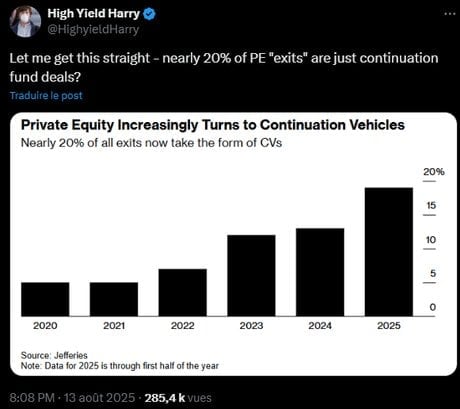

« Si je comprends bien, presque 20% des "sorties" en private equity sont simplement des fonds de continuation? » Ce tweet faussement incrédule de l'influenceur High Yield Harry —140,5 K abonnés sur X (ex-Twitter) et accessoirement le fondateur de la société Buyside Hub, une plateforme de données et de recrutement spécialisée dans le non-coté — souligne bien l'étrange situation dans laquelle les gestionnaires de portefeuille (« GPs », dans le jargon financier) se trouvent depuis de longs mois.

En effet, traditionnellement, une « sortie » en capital-investissement (private equity) est définie, pour un fonds d'investissement, par la vente de ses actifs — ses parts dans une ou plusieurs entreprises. Il peut les vendre à un ou plusieurs autres fonds, ou encore contribuer à coter l'entreprise sur les marchés publics. Bref, sa place au capital doit disparaître.

Mais depuis trois ans, avec la remontée des taux d'intérêt et la fin de « l'époque bénie » de l'argent gratuit, les valorisations des entreprises ont drastiquement baissé — passant de 11,6 fois l'Ebitda (bénéfice avant intérêts, impôts, dépréciation et amortissement) en 2021 à 9,2 fois, en 2025, en France pour les entreprises « mid cap » (capitalisation moyenne), selon les dernières données du fonds d'investissement Argos Wityu.