OPINION. Réduire les déficits publics par la suppression des dépenses fiscales aurait plusieurs avantages. Par François Facchini, Professeur agrégé des Universités, Université Paris 1 Panthéon-Sorbonne (Centre d’Economie de la Sorbonne).

Cette baisse à régime de sécurité sociale inchangé (santé, retraite & famille) doit porter en priorité sur les dépenses improductives. Plusieurs pistes d'économie ont déjà été envisagées dans ce journal. La première est de réduire l'écart entre ce que la France verse au budget européen et ce qu'elle reçoit. L'économie potentielle est entre 5 et 10 milliards d'euros. La seconde est la baisse des dépenses publiques en faveur des associations. Ce qui peut aussi conduire à une économie entre 5 et 10 milliards d'euros. Cet article propose une troisième piste, la suppression des dépenses fiscales (expenditure tax).

Une dépense fiscale est selon l'article 32 de la loi de finance de 1980 une disposition législative ou réglementaire dont la mise en œuvre entraîne pour l'Etat une perte de recette et donc pour le contribuable un allègement de sa charge fiscale par rapport à ce qu'il aurait dû payer si les principes généraux du droit fiscal français s'étaient appliqués. La dépense fiscale relève des mesures dérogatoires.

En France, sur les 465 niches fiscales répertoriées par la Cour des Compte une quinzaine de mesures concentre quasiment la moitié des coûts en 2022. Les dépenses fiscales financent 1) le crédit d'impôt en faveur de la recherche (CIR) (à hauteur de 8% en 2022), 2) le crédit d'impôt pour l'emploi d'un salarié à domicile (7%), 3) la baisse du résultat imposable des entreprises de transport maritime (4%), 4) l'abattement de 10% sur les pensions et retraites (5%), 4) le taux dérogation de 10% sur les travaux d'amélioration de transformation, d'aménagement et d'entretien (3%), 5) les dérogations fiscales pour les départements de la Réunion, de la Martinique, de la Guyane et de la Guadeloupe (2%)), 6) les exonérations des heures supplémentaires et complémentaires (2%), 7) les exonérations des prestations familiales (2%), 8) les tarifs réduits sur les travaux agricoles et forestiers (2%), etc.

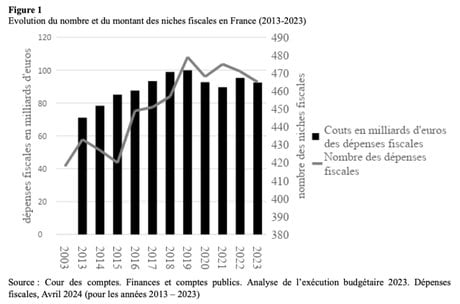

Figure 1

Evolution du nombre et du montant des niches fiscales en France (2013-2023)

Photo d'illustration (Crédits : Reuters)

Source : Cour des comptes. Finances et comptes publics. Analyse de l'exécution budgétaire 2023. Dépenses fiscales, Avril 2024 (pour les années 2013 - 2023)

Le montant des niches fiscales en 2019 représentait quasiment 100 milliards d'euros. En 2023, les dépenses fiscales représentent 92,4 milliards d'euros. Leur nombre en revanche a plutôt eu tendance à augmenter depuis 2003 (Figure 1). Il est passé de 418 à 465 entre 2003 et 2023. Alors qu'il a baissé de 232 à 210 entre 2010 et 2023 aux Etats-Unis (Joint Committee on Taxation data).

Newsletter

Ma Tribune

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Ces chiffres doivent être pris avec précaution, car la dépense fiscale repose sur un taux de référence, une fiscalité normale. Le normal ici est généralement le taux qui s'applique au plus grand nombre. Ils donnent, cependant, des ordres de grandeur sur les économies que pourrait faire un gouvernement qui déciderait de supprimer toutes les dépenses fiscales. Il pourrait quasiment économiser 100 milliards d'euros soit un peu moins de 7% des dépenses publiques totales.

Réduire les déficits publics par la suppression des dépenses fiscales aurait un premier avantage. Il réduirait les coûts en termes d'efficience des subventions. La dépense fiscale a, en effet, l'impact d'une subvention. i) Comme les subventions, elles abaissent les coûts d'une activité et incitent les contribuables à s'y investir. L'entrepreneur n'investit plus pour des raisons économiques, mais pour réduire le montant de sa contribution au fisc. ii) Elles créent, de plus, une concurrence déloyale vis-à-vis des activités qui ne possèdent aucun régime dérogatoire. iii) Elles ont enfin des effets d'inactivité. La subvention fiscale doit, en effet, être traitée comme une dépense. Elle a comme tout euro public un coût d'opportunité. Ce qui est affecté à la dépense fiscale ne l'est pas à une autre dépense (éducation, santé, justice, etc.).

Il donnerait aussi une plus grande cohérence au code des impôts. En moyenne les subventions fiscales reçues par les hauts revenus sont plus importantes que celles versées aux bas revenus. La demande d'emploi salarié à domicile, par exemple, est très faible chez les bas revenus et beaucoup plus forte pour les hauts revenus. De la même manière, les hauts revenus engagent des travaux d'un montant plus élevé. Ils reçoivent mécaniquement un montant plus élevé de subventions fiscales. Accompagner la suppression des niches fiscales d'une baisse de la tranche haute de l'impôt permet d'éviter que le gouvernement donne d'un côté aux contribuables ce qui lui a pris de l'autre.

Il aurait enfin plusieurs avantages financiers pour le fisc. i) La suppression des exonérations à la taxe sur la valeur ajoutée (TVA) augmenterait tout d'abord, le rendement de cet impôt via l'élargissement de l'assiette. ii) Elle aurait, aussi, pour conséquence de limiter les effets inflationnistes des subventions fiscales. Lorsque le gouvernement et le parlement décident de subventionner une profession, ils accordent une enveloppe budgétaire dont ils connaissent le montant et peuvent contrôler l'usage.

La subvention fiscale ressemble à un droit de tirage sur les foyers fiscaux. Prenons un exemple pour distinguer la subvention de la subvention fiscale. Le législateur peut décider de distribuer un chèque à toutes les familles de deux enfants et plus pour les aider à garder leurs enfants à la maison. Il connaît le nombre des familles et fixe le montant de l'aide. Il a un parfait contrôle ex ante du montant du budget qu'il engage. Il peut, aussi, décider de proposer une dépense fiscale. Dans ce cas ce sont les familles qui fixent le montant du budget que l'Etat doit allouer à cette politique. Le gouvernement connaît le nombre des foyers fiscaux qui peuvent demander l'aide, mais il ne sait pas le nombre des foyers qui vont effectivement demander l'aide. Il ne sait pas non plus combien d'heures de garde chaque famille va demander. Le contrôle politique d'une subvention est en ce sens plus aisé que celui d'une dépense fiscale. La dépense fiscale a les inconvénients d'une subvention et ses propres défauts.

Assainir les finances publiques par la suppression des dépenses fiscales apparaît, pour toutes ces raisons, améliorer la cohérence du code des impôts, être efficace financièrement et garantir une plus grande efficience.