Choc fiscal : comment la Suisse s’est mise aux dividendes non taxés

Jean-Philippe Weisskopf, Christophe Pérignon et Dušan Isakov (*)

Photo d'illustration

DR

Jean-Philippe Weisskopf, Christophe Pérignon et Dušan Isakov (*)

Photo d'illustration

DR

Tout impôt induit inexorablement des distorsions sur le comportement des agents économiques, et la fiscalité des dividendes n'échappe pas à cette règle. Toutefois, l'évaluation précise de l'impact d'une réforme fiscale sur l'activité économique demeure une tâche difficile, voire impossible. En effet, un changement des règles fiscales affecte l'ensemble de l'économie et il est difficile d'attribuer une modification des comportements des acteurs économiques à la réforme plutôt qu'à l'évolution de la conjoncture.

Cet article revient sur une modification de la politique fiscale suisse qui a permis d'évaluer précisément comment des entreprises cotées réagissent à une baisse de la fiscalité des dividendes.

D'un point de vue théorique, il existe deux visions de l'impact de la fiscalité des dividendes sur l'économie. La première est associée à la théorie économique néoclassique et inspire les courants politiques libéraux. Elle estime qu'une diminution de la fiscalité diminue le coût de financement des entreprises, car elles doivent moins compenser leurs actionnaires pour ces impôts. Ceci a pour effet d'accroître l'investissement des entreprises et, par voie de conséquence, leur productivité, leurs bénéfices, ainsi qu'à plus long terme leurs dividendes.

Une vision alternative postule que les entreprises financent leurs nouveaux investissements en puisant dans leurs réserves. Une baisse de la fiscalité ne devrait par conséquent pas avoir d'effet sur les investissements et la productivité des entreprises.

La réforme fiscale survenue en Suisse en 2011 offre un cadre d'analyse idéal afin d'étudier l'impact d'une baisse de la fiscalité des dividendes et de tester les deux théories. Petit retour en arrière. Le 24 février 2008, le peuple suisse acceptait à une courte majorité une réforme de l'imposition des entreprises. Ce paquet de mesures visait essentiellement à réduire la pression fiscale pesant sur les PME suisses afin de faciliter leur développement et l'emploi.

Dans ce cadre, la réforme a introduit le principe de l'apport en capital qui permet au propriétaire d'une entreprise de retirer les capitaux qu'il a injectés dans son entreprise sans être imposé.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Lors de l'entrée en vigueur de la réforme, au 1er janvier 2011, un élément imprévu, et qui n'avait jamais été discuté avant le vote populaire, est apparu dans la circulaire publiée par l'administration fiscale fédérale. Le texte autorisait explicitement le versement des dividendes à partir de réserves issues d'apports en capital.

Ce nouveau type de dividende était donc totalement exonéré d'impôts. En effet, les entreprises ayant pu faire reconnaître la constitution de telles réserves depuis 1997 (acquises essentiellement lors d'augmentations de capital) avaient désormais la possibilité de verser des dividendes non taxés à leurs actionnaires.

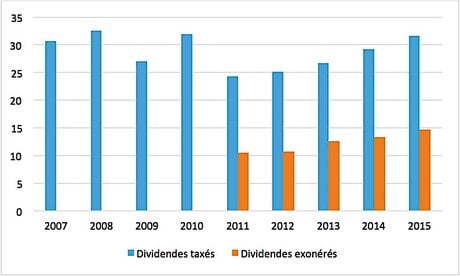

Figure 1 : Évolution des montants totaux de dividendes versés (en milliards de CHF) Auteurs.

Depuis 2011, ce sont plus de 140 entreprises suisses cotées qui ont recouru à ce dispositif. Nos estimations indiquent qu'en moyenne 10 milliards de francs suisses de dividendes nets d'impôts ont été versés chaque année depuis 2011 (voir Figure 1) et que les entreprises concernées disposaient, en moyenne, de réserves pour payer 7 ans de dividendes non taxés.

L'entrée en vigueur de la réforme de 2011 permet d'évaluer précisément l'impact de la fiscalité des dividendes sur le comportement des entreprises. En effet, nous pouvons considérer que la possibilité de payer un dividende défiscalisé a été déterminée de façon quasi aléatoire puisqu'il était impossible d'anticiper l'entrée en vigueur d'une telle loi et de constituer des réserves en prévision de celle-ci.

Il est donc possible de comparer le comportement des firmes ayant des réserves issues d'apports en capital (RAC), avec celles qui n'en ont pas et qui constituent un groupe de contrôle (sans RAC). Comme la conjoncture reste identique pour les entreprises avec et sans RAC, tout changement de comportement peut être imputé de façon causale à la baisse de la fiscalité.

Dans une étude récemment publiée, nous avons analysé le comportement des entreprises helvétiques autour de la réforme de 2011. Ce faisant, nous avons pu répondre à différentes questions qui restaient ouvertes au sujet de l'effet de la fiscalité des dividendes.

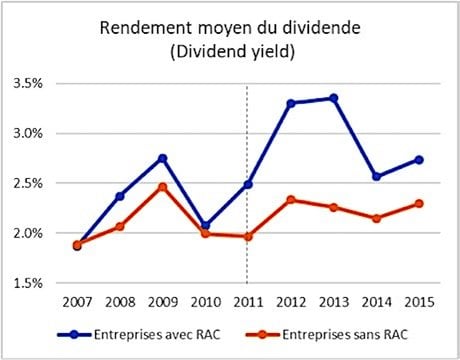

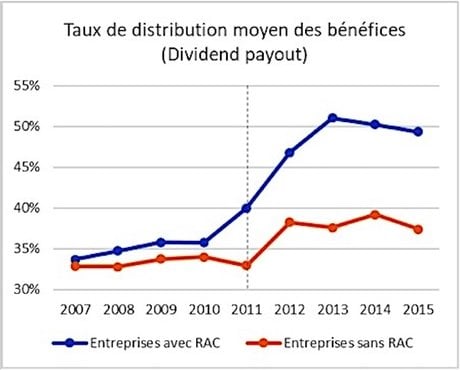

Figure 2 : Évolution des paiements de dividendes. Auteurs.

Notre étude montre que, suite à la suppression de l'imposition, les entreprises augmentent massivement leurs dividendes (voir Figure 2). En effet, le rendement moyen du dividende (« yield ») ainsi que le taux de distribution moyen des bénéfices (« payout ratio ») ont augmenté d'environ 30 %. Nous observons encore que la proportion de firmes payant des dividendes a crû de 10 %.

Les variations observées indiquent qu'en présence d'impôts, les entreprises ont tendance à retenir une fraction trop importante de leurs ressources en leur sein au lieu de les redistribuer à leurs actionnaires.

À la suite de l'annonce de paiement de dividendes détaxés, le prix des actions des entreprises affectées par la réforme a augmenté, en moyenne de 2,4 %. Cela signifie que la suppression de la fiscalité a généré une augmentation de la valorisation des entreprises.

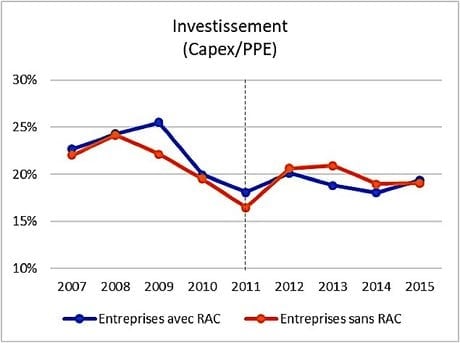

Figure 3 : Évolution de l'investissement. Auteurs.

En ce qui concerne les effets réels, nous trouvons que les investissements demeurent stables après la réforme pour les deux catégories d'entreprises (voir Figure 3). Ceci suggère que les entreprises sont peu sensibles au taux d'imposition des dividendes et qu'elles utilisent plutôt leurs réserves pour financer de nouveaux investissements. De façon similaire, le nombre d'employés ainsi que le niveau des salaires n'ont pas été impactés par la réforme.

Pris globalement, nos différents résultats indiquent clairement qu'une baisse de la fiscalité des dividendes n'a pas d'effets réels sur l'économie. Par conséquent, notre étude met à mal la vision néoclassique selon laquelle toute augmentation de la fiscalité des dividendes fragilise la croissance économique, en contractant l'investissement. En revanche, nos résultats montrent qu'une baisse de la fiscalité des dividendes a un effet important sur le montant des dividendes versés ainsi que sur la valorisation des entreprises.

![]() _______

_______

À lire également

Par Jean-Philippe Weisskopf, Associate Professor of Finance, Haute école spécialisée de Suisse occidentale (HES-SO) ; Christophe Pérignon, Doyen associé en charge de la recherche et professeur de finance, HEC Paris Business School et Dušan Isako, Professeur de finance et gouvernance d'entreprise, University of Fribourg

La version originale de cet article a été publiée sur The Conversation.

Jean-Philippe Weisskopf, Christophe Pérignon et Dušan Isakov (*)