« Dédollarisation » des BRICS : un objectif plus politique qu'économique

Sylvain Bersinger

Photo d'illustration

Rick Wilking

Sylvain Bersinger

Photo d'illustration

Rick Wilking

... er, économiste chez Asterès

Le rôle international du dollar ne s'effrite pas

.

Les sanctions contre la Russie ou la rivalité

avec la Chine alimentent l'idée qu'une large partie du monde utiliserait de moins en moins

le dollar, dont

le rôle central dans l'économie mondial

e serait voué à disparaitre.

Pourtant, l

'utilisation du dollar à l'échelle mondiale reste prépondérante

et dépasse de loin le rôle des

autres monnaies, et notamment l'euro, la deuxième monnaie ayant le plus grand poid

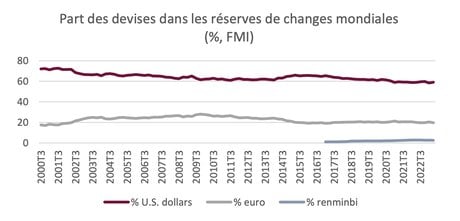

s international. Certes, la part du dollar dans les réserves de changes mondiales est passée de 72 % en 2000 à 59 % début 2023(

1)

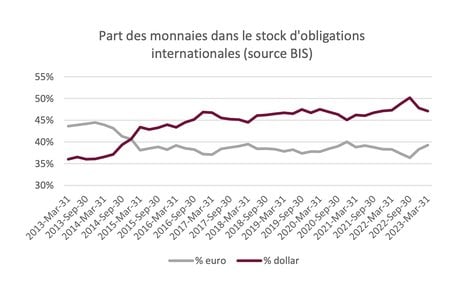

. Mais, la part d'obligations internationales libellées en

dollars a sensiblement augmenté au cours de la décennie écoulée(

2)

.

La part du dollar dans la facturation des échanges internationaux reste aussi globalement stable et prépondérante jusque début 2023(

3)

. Cependant, ce résultat est issu du système de payement SWIFT, dont ont été exclues les banques russes(

4)

, ce qui limite la pertinence de cette donnée pour juger de

l'évolution du poids des monnaies dans les échanges mondiaux en 2022.

Pour que le dollar perde son rôle prépondérant, il faudrait qu'il soit remplacé par une autre monnaie de référence, ce qui semble peu probable. Les deux monnaies qui pourraient prétendre détrôner le dollar sont l'euro et le yuan (renminbi), du fait du poids économique de la zone euro et de la Chine.

Cependant, aucune de ces deux monnaies ne semble pouvoir rivaliser avec le dollar. La zone euro est fragmentée entre plusieurs marchés de la dette (les taux souverains diffèrent entre les pays membres) et elle ne possède ni fiscalité commune, ni pouvoir politique commun. De ce fait, l'euro n'offre ni la liquidité ni la garantie de stabilité que permet le dollar.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Dans le cas de la Chine, les contrôles sur les échanges de capitaux et l'absence d'État de droit limitent fortement l'opportunité pour des investisseurs internationaux de détenir des yuans.

Détenir la monnaie de référence présente un intérêt plus géopolitique qu'économique.

Le rôle dominant du dollar confère aux États-Unis un poids géopolitique central, en lui permettant d'interdire à un pays d'utiliser sa monnaie afin d'imposer des sanctions économiques. L'intérêt économique de détenir la monnaie dominante est cependant moins évident, comme le souligne Paul Krugman pour qui le poids international du dollar est un sujet moins important qu'on pourrait le croire(5). Le but de l'économie est d'accroître le niveau de vie de la population, ce que de nombreux pays sont parvenus à faire aussi bien que les États-Unis, sans pour autant posséder une monnaie ayant un poids international significatif, comme par exemple l'Australie, le Canada, le Danemark, la Suède ou la Norvège.

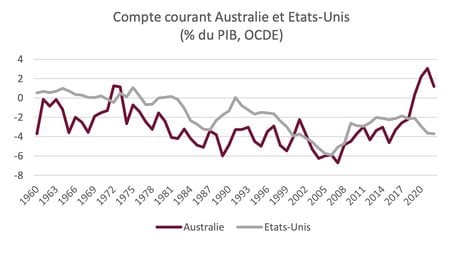

Il est possible de financer un déficit courant important sans détenir la monnaie dominante. Le dollar confèrerait aux États-Unis un « privilège exorbitant », selon l'expression de Valéry Giscard d'Estaing. Du fait du poids international du dollar, les épargnants du monde entier souhaitent détenir des billets verts, permettant aux États-Unis de financer un large déficit commercial à des taux très faibles, leur permettant ainsi d'accroître la consommation et l'investissement sans risquer une crise de change (situation dans laquelle le reste du monde refuse de financer le déficit courant, conduisant à un effondrement de la monnaie).

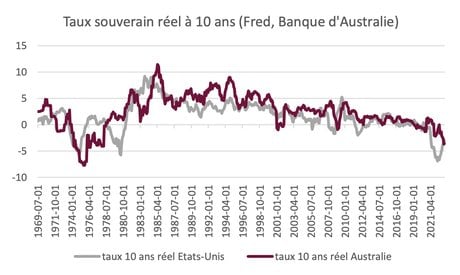

Or, il semblerait que d'autres pays aient également bénéficié de ce « privilège exorbitant », comme l'Australie qui a réussi, pendant plus de 50 ans, à soutenir un très fort déficit courant sans que ses taux (par exemple le taux souverain réel à 10 ans) ne soient sensiblement supérieurs à ceux des États-Unis.

Les BRICS cherchent à contourner l'utilisation du dollar, sans que l'intérêt économique

de cette démarche soit évident.

Le dollar est la monnaie de référence dans le monde, ce qui signifie que le dollar est aux autres monnaies ce que la monnaie est en général aux biens, aux services et aux actifs. Par exemple,

lorsqu'un Moldave veut obtenir du peso arge

ntin, il

change d'abord ses lei

en dollars, puis ses dollars en pesos, ce qui est plus pratique et moins couteux que de chercher un détenteur de pe

sos désireux d'obtenir des lei

. En ce sens, le dollar est la « monnaie des monnaies

», une situation qui, en soi, ne confère pas d'avantage

économique aux États-Unis ni de coût pour les BRICS. Si le dollar était moins utilisé dans les transactions internationales au profit du yuan ou de la roupie par exemple, le gain éc

onomique pour la Chine ou l'Inde est peu évident, il se peut même que cette situation

diminue la liquidité dans les transactions internationales et donc augmente (légèrement) le coût des échanges.

L'intérêt de la «

dédollarisation » semble plutôt symbolique et politique.

Une monnaie vé

hicule un symbole fort, comme l'a par exemple montré l'euro (pensé entre autres comme un symbole d'unité européenne) ou

certaines monnaies régionales ancrées dans des territoires

à l'identité forte (comme l'eusko au Pays

-Basque). À ce titre, il peut être séduisant pour les BRICS de diminuer le rôle du dollar et d

'accroître celui de leur

s propres monnaies de manière à symboliser leur autonomie par rapport aux États-Unis. Des considérations politiques peuvent également entrer en ligne de compte. Par exemple, en contrôlant le dollar, les États-U

nis peuvent plus facilement imposer des sanctions économiques en bloquant l'utilisation de leur monnaie (par exemple à l'égar

d

de Cuba, de l'Iran ou de la Russie), une menace

potentielle à laquelle la Chine pourrait vouloir se soustraire.

____

À lire également

(1) FMI

(2) Banque des règlements internationaux

(3) SWIFT d'après FlashEconomie Natixis n°214, « Le monde se dédollarise-t-il? » et Statista

(4) Les Echos, « La Russie poursuit ses efforts pour désenclaver son système bancaire », 20 février 2023

(5) Paul Krugman, « Wonking Out: Is the Dollar's Dominance Under Threat? », The New York Times, 3 février 2023

Sylvain Bersinger