L’inflation dans la zone euro : stop ou encore ?

Gregory Gadzinski

Photo d'illustration

Reuters

Gregory Gadzinski

Photo d'illustration

Reuters

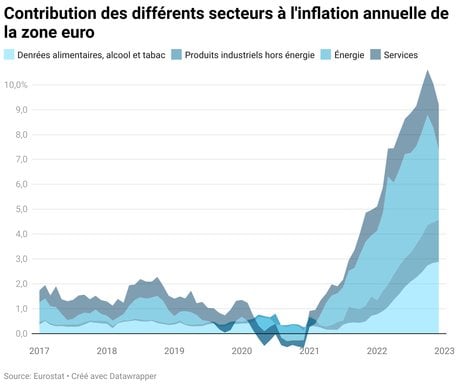

En 2022, le taux d'inflation annuel enregistré dans la zone euro fut le plus élevé (8,4 %) depuis sa création en 1999, notamment sous l'effet des perturbations dans les chaînes d'approvisionnement mondial et de la crise énergétique engendrée par le conflit en Ukraine.

La question qui se pose désormais est celle de sa trajectoire en 2023 et au-delà. Faut-il s'attendre à un ralentissement ou à une accélération de la hausse des prix ? En effet, plusieurs facteurs semblent aujourd'hui susceptibles de rapprocher l'inflation de l'objectif de 2 % de la Banque centrale européenne (BCE) tandis que d'autres, à l'inverse, risquent de la maintenir à des niveaux élevés.

Parmi les facteurs qui laissent penser que la tendance serait plutôt à un ralentissement de l'inflation, on peut déjà noter une baisse des prix des matières premières. Après un pic à 10,6 % en glissement annuel en octobre 2022, les derniers chiffres de janvier ont montré une baisse à 8,5 %. Cette chute des matières premières depuis leurs sommets historiques explique en grande partie cette décélération de la hausse des prix. En effet, l'alimentation et le logement/énergie représentent 35 % de l'indice global de l'IPCH (indice harmonisé des prix).

En supposant que nous n'assistions pas à une résurgence des tensions sur ces marchés à forte volatilité, l'effet de base (c'est-à-dire corrigé des causes transitoires) sera donc de plus en plus favorable dans les mois à venir, poussant les chiffres de l'inflation globale à la baisse.

Autre argument qui plaide pour un ralentissement de l'inflation : les anticipations d'inflation. De manière peut être surprenante pour le grand public, ces anticipations constituent en effet l'un des principaux moteurs de la hausse des prix aujourd'hui. Dans ce contexte, les banquiers centraux surveillent donc attentivement les enquêtes menées auprès des consommateurs et des prévisionnistes professionnels pour évaluer les sentiments d'inflation.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Or, selon le dernier rapport de la BCE, ces prévisions des consommateurs commencent à se stabiliser depuis plusieurs mois. Dans le même temps, les professionnels ont revu légèrement à la hausse leurs prévisions d'inflation IPCH pour 2023 et 2024 par rapport à l'enquête précédente (pour le quatrième trimestre de 2022), pour s'établir à 5,9 % et 2,7 % respectivement. Dans l'ensemble, ces deux indicateurs constituent un signal positif indiquant que les anticipations d'inflation à moyen terme sont toujours bien ancrées autour de l'objectif de la BCE, et que le scénario d'un dérapage de l'inflation n'est (pour l'instant) que peu probable.

Enfin, il ne faut pas oublier que les actions de politique monétaire mettent du temps à produire leurs effets (minimum 12 mois et un pic à 24 mois).

En bref, nous ne ressentirons l'impact de la première hausse des taux d'intérêt de la BCE (en juillet 2022) qu'à la mi-2023. Si l'économie de la zone euro a montré quelques signes de ralentissement au dernier trimestre de 2022, l'effet « retardateur » d'une hausse des taux d'intérêt aura certainement un impact plus important sur la croissance en 2023, attendue à 0,7 % après 3,5 % l'année dernière.

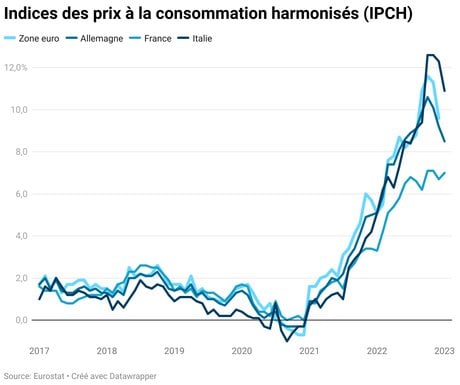

Cependant, un certain nombre d'arguments peuvent aujourd'hui laisser penser que les prix resteront à un niveau élevé. Tout d'abord, les chiffres de l'inflation restent supérieurs à 7 % dans les grands pays de la zone euro. L'Allemagne, la France et l'Italie n'ont pas sont encore connu de ralentissement significatif. En résumé, les prix des biens européens continuent d'augmenter.

Les recherches sur la persistance de l'inflation menées par la BCE ont montré que les prix sont actualisés peu fréquemment et de manière irrégulière, ce qui peut entraîner des « effets de second tour » qui mettent du temps à répercuter le choc inflationniste des matières premières au reste de l'économie. Il n'est donc pas surprenant de constater que les prix à la production ne sont pas encore entièrement transférés aux détaillants et grandes surfaces. D'après Michel-Édouard Leclerc, patron de l'enseigne E. Leclerc, la hausse des prix pourrait atteindre un pic « entre avril et juin ».

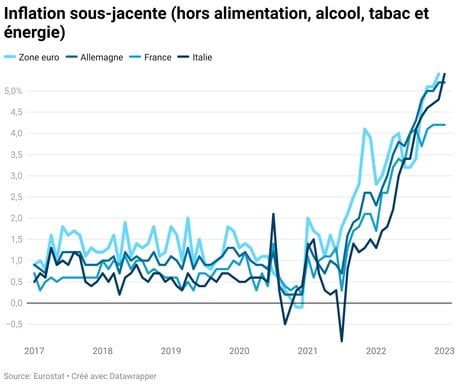

Il est aussi intéressant de noter que les changements de prix semblent encore plus rares pour les biens industriels non énergétiques et surtout pour les services. Lors de sa dernière conférence de presse du 2 février dernier, la présidente de la BCE, Christine Lagarde, a tenu à souligner que l'inflation sous-jacente (hors alimentation et énergie) avait atteint 5,4 % en décembre, soit un record absolu dans la zone euro. La rigidité des prix reste d'ailleurs élevée dans la zone euro (plus qu'aux États-Unis), ce qui explique la posture « faucon » de certains responsables de la BCE pour lesquels la bataille contre l'inflation n'est pas encore gagnée !

Jusqu'à présent, la boucle inflation-salaire reste maîtrisée malgré les problèmes récurrents de pénurie de main-d'œuvre observée dans plusieurs pays. Toutefois, la BCE estime que le marché de l'emploi, plus que résilient en ce début d'année, pourrait entraîner une hausse des salaires.

Dans les années 1970, la boucle inflation-salaire avait été responsable de la forte persistance de l'inflation après le choc pétrolier. Dans un article de recherche publié en 2004, je concluais que le degré de persistance de l'inflation avait progressivement diminué lorsque les autorités monétaires avaient adopté une politique de ciblage de l'inflation, et que l'indexation des salaires était devenue l'exception plutôt que la norme. Cependant, comme l'a reconnu Christine Lagarde, les salaires constitueront une composante importante de la pression inflationniste dans les mois à venir.

Il existe un consensus sur le fait que la BCE (ainsi que la Réserve fédérale américaine, la Fed) avait tardé à relever son taux d'intérêt directeur l'année dernière.

Verrons-nous une autre erreur de politique de la part des banquiers centraux cette année ? Dans un article du Financial Times, le journaliste Martin Wolf rappelait que, lorsque l'inflation avait commencé à baisser au début des années 1970, la Fed avait réduit son taux directeur trop tôt. Il est d'ailleurs intéressant de noter que les contrats à terme sur les taux d'intérêt (produits financiers qui engagent l'achat ou la vente d'un actif à un prix et une date déterminés) prévoient que la Fed comme la BCE pourraient baisser leur taux directeur dès cette année !

À lire également

Au bilan, il reste difficile de dire quels facteurs vont l'emporter, notamment avec le climat d'incertitude que les autorités monétaires et budgétaires ne peuvent contrôler. Même si le consensus s'oriente vers une désinflation progressive de la zone euro, l'économie mondiale n'est pas à l'abri d'autres chocs géopolitiques impossibles à prévoir et qui pourraient nous rapprocher d'une trajectoire réinflationniste similaire aux années 1970. Si l'histoire ne se répète jamais, elle rime souvent, c'est pourquoi l'humilité et la détermination sont peut-être les meilleurs outils dont disposent les pilotes de la politique monétaire pour nous faire atterrir en douceur.

Par Gregory Gadzinski, Associate Professor of Finance, International University of Monaco

La version originale de cet article a été publiée sur The Conversation.

Gregory Gadzinski