La BCE poursuit son resserrement monétaire, mais doit composer avec de fortes incertitudes

Valérie Lelièvre

Photo d'illustration

KAI PFAFFENBACH

Valérie Lelièvre

Photo d'illustration

KAI PFAFFENBACH

Ce 8 février 2023, les taux directeurs de la zone euro sont une nouvelle fois relevés par la Banque centrale européenne (BCE) pour atteindre 3 %. La décision était attendue : lors du forum économique de Davos le 19 janvier 2023, sa présidente, Christine Lagarde, avait annoncé que l'institution poursuivrait sur la voie dans laquelle elle s'est engagée au cours de l'année 2022, celle du resserrement monétaire pour contrer l'inflation et lutter contre le danger d'une spirale prix-salaires, la hausse des premiers nourrissant celle des seconds et réciproquement.

En mars 2022, Francfort annonçait réduire la voilure de son interventionnisme sur les marchés financiers et de sa politique de quantitative easing : finis les achats massifs de titres, en particulier de dettes souveraines. Par la suite, cinq hausses de taux directeurs ont été décidées entre juillet et février 2023 faisant évoluer son principal taux de 0 à 3 %. Le mouvement, affirme Mme Lagarde, se poursuivra en 2023.

Augmenter les taux d'intérêt vise à freiner la création de monnaie des banques en rendant plus cher le crédit : moins de crédits distribués, c'est moins de monnaie disponible à dépenser, une demande de biens et services qui s'en trouve freinée et, dans ce contexte, une tentation moindre pour les producteurs d'augmenter leur prix. Avec le risque, on le comprend, de freiner l'activité et la croissance économique.

Si en théorie, cette relation entre hausse des taux directeurs et baisse de l'inflation existe, la réalité de la zone euro rend incertaine l'efficacité de cette politique monétaire restrictive.

D'abord parce que la stratégie de la BCE qui vise à réduire la masse monétaire aura peu d'effets sur la principale composante de l'inflation de la zone, celle des prix énergétiques et des matières premières agricoles : celle-ci est davantage imputable à des facteurs géopolitiques et à des problèmes d'approvisionnement qu'à un excès de monnaie, même si à terme, le ralentissement de l'économie induit par le resserrement monétaire devrait alléger la tension sur les prix des matières premières.

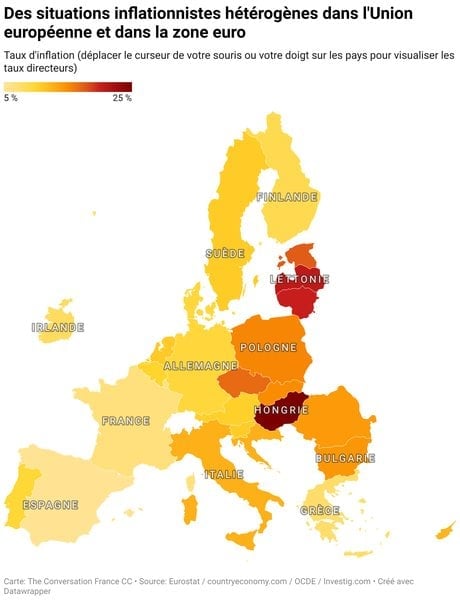

Ensuite, parce que la BCE est confrontée à une difficulté majeure : l'hétérogénéité des situations inflationnistes en zone euro.

Fin 2022, les taux d'inflation s'étalent dans une fourchette allant de 6,6 % pour l'Espagne à plus de 21 % pour la Lettonie et la Lituanie. Or la BCE ne dispose que d'une série de taux directeurs, identiques pour l'ensemble des pays membres. Les gouverneurs prennent alors leur décision selon une situation moyenne, ce qui conduit parfois à des politiques inadéquates pour les pays qui en sont le plus éloignés. Ainsi, les États baltes sont soumis à un taux directeur de 3 % quand, à titre de comparaison, la Hongrie, hors zone euro, a fixé pour une inflation du même ordre de grandeur un taux à 13 %. Augmenter fortement les taux pour les aider à contrer leur forte inflation pénaliserait les pays où elle est jusqu'à trois fois plus faible, comme la France, le Luxembourg ou l'Espagne.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Enfin, l'efficacité de la politique de la BCE reste soumise à des contraintes extérieures qu'elle ne maîtrise pas : la politique plus restrictive de la banque centrale américaine et les anticipations des investisseurs.

Outre que, pour ces raisons, son efficacité semble limitée, le resserrement monétaire de la BCE risque de faire entrer la zone euro en récession et de conduire à sa fragmentation, faisant craindre une résurgence de la crise des dettes souveraines.

Ce sont ces questions que nous étudions dans un article à paraître dans la Revue de l'Union européenne.

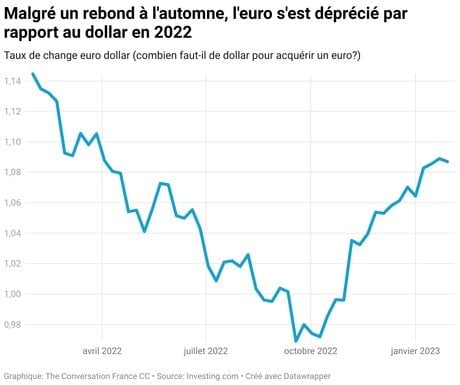

Francfort doit composer avec le reste du monde. Sa politique joue en effet sur une variable qui lie les économies et les marchés financiers de la zone euro avec l'extérieur : le taux de change (combien l'euro vaut-il de dollars par exemple).

En théorie, la remontée des taux directeurs est de nature à attirer les investisseurs internationaux : des taux plus élevés, c'est la promesse de rendements meilleurs à court terme. Ils vont donc se procurer des euros pour investir sur ces marchés devenus plus attractifs. Plus l'euro est demandé, plus son prix augmente : il faudra donner davantage de dollars pour s'en procurer. On dit que la monnaie européenne s'apprécie.

La hausse de l'euro a pour conséquence de réduire le coût des biens et services que la zone euro achète au reste du monde. Si le prix d'un produit facturé en dollar ne change pas, cela reviendra moins cher qu'avant de l'importer en zone euro. En d'autres termes, la hausse de l'euro permettrait d'importer de la désinflation, facilitant ainsi la tâche de la BCE sans sa lutte contre l'inflation.

Là encore, la théorie n'est pas réalité : si l'on échange avec une zone où les taux grimpent vers des cibles plus élevées, c'est l'inverse qui peut se produire. Et c'est précisément le cas avec les États-Unis depuis 2022. La Fed s'est engagée dans une lutte contre l'inflation plus agressive que la BCE : ses taux ont été relevés jusque 4,75 % en février 2023, bien au-dessus des 3 % de la BCE, rendant les rendements sur les marchés financiers américains plus attractifs pour les investisseurs.

Et pour y investir, ces derniers doivent se procurer des dollars. Davantage demandé, le dollar augmente et avec lui le prix des importations facturées en dollar, en particulier les hydrocarbures et une grande partie des matières premières. Pour la zone euro, cela pèse sur la croissance et dégrade le commerce extérieur qui a connu un déficit record en août 2022 (50 milliards d'euros). En mai, l'Allemagne, principale puissance industrielle de la zone, enregistrait même une balance commerciale négative pour la première fois depuis sa réunification en 1989.

Le canal du taux de change joue ainsi contre la BCE : la baisse de l'euro accélère l'inflation. Si au dernier trimestre 2022, l'euro a regagné du terrain, annulant une partie de sa baisse sur les premiers mois de l'année, l'interrogation demeure quant à son évolution début 2023. Celle-ci dépendra de facteurs que la BCE ne maîtrise pas : la poursuite et l'ampleur du resserrement monétaire de la FED, la fin possible de la guerre en Ukraine et avec elle la réduction - ou non - des tensions sur les matières premières ou encore la potentielle rupture totale par la Russie des approvisionnements en gaz de l'UE. L'incertitude reste entière.

Ce mécanisme se trouve renforcé par la résilience de l'économie américaine. Nous l'avons dit, augmenter les taux freinera l'activité économique. Or les États-Unis semblent bien résister au resserrement monétaire de la FED : fin 2022, le taux de chômage y est resté stable à 3,5 %, le marché du travail a enregistré davantage de créations d'emplois que prévu et le salaire horaire a continué à progresser (+ 7,4 % sur un an) tandis que l'inflation poursuit son ralentissement (6,5 % sur un an en décembre contre 8,5 % en mars 2022). Ces indicateurs restent favorables fin janvier 2023 et pèsent sur l'euro.

En comparaison, l'incertitude demeure quant à la résistance de la zone euro au resserrement monétaire et à la crise énergétique. La crainte d'une politique plus dure de la BCE en 2023 pour juguler l'inflation inquiète les investisseurs ; leurs craintes de récession pèsent sur les bourses européennes comme on a pu le voir au lendemain de la prise de parole de Christine Lagarde à Davos.

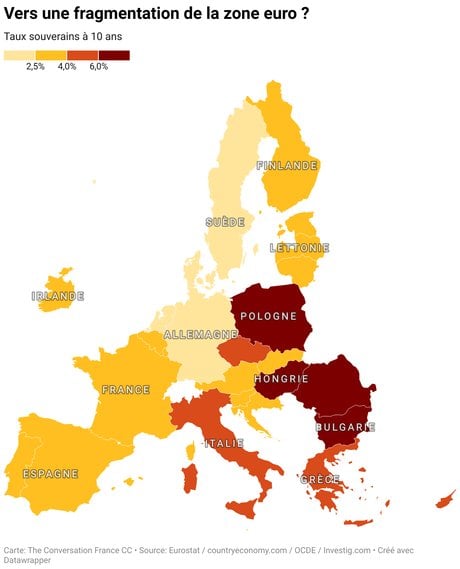

A ces inquiétudes qui pèsent sur l'euro, s'ajoute le risque d'une fragmentation de la zone du point de vue des conditions de financement des États - les dettes souveraines. Du fait de l'hétérogénéité des situations au regard des fondamentaux macroéconomiques et des finances publiques, certains résisteront mieux que d'autres à la politique monétaire restrictive et les écarts risquent de se creuser.

Les achats massifs de titres mis en œuvre par la BCE entre 2015 et 2022 avaient permis de rapprocher les rendements entre les dettes souveraines des États membres, notamment avec l'étalon de référence allemand. En acquérant massivement des obligations publiques, la BCE avait fait grimper leurs cours et chuter leurs taux, à des niveaux proches de zéro pour les économies les mieux notées de la zone.

L'arrêt de cette politique en mars 2022 a fait remonter les taux souverains, en particulier pour les pays les plus fragiles. La difficulté pour la BCE consistera alors à éviter une fragmentation de l'Union monétaire, comme celle qu'elle a connue au début des années 2010 : il s'agira d'éviter que les pays qui connaissent déjà le plus de difficultés, comme l'Italie, soient davantage pénalisés que les autres et peinent à se financer.

C'est pour limiter ce risque qu'elle a annoncé en juillet 2022 la création d'un Instrument de protection de la transmission de la politique monétaire. Sa mise en œuvre visera à la fois à dissuader la spéculation contre les dettes souveraines les plus fragiles et à éviter que le resserrement monétaire ne détériore davantage la situation des pays les plus endettés de la zone euro. La mesure consiste à « acheter des titres émis spécifiquement par des pays souffrant d'une détérioration de leurs conditions de financement qui ne serait pas justifiée par leurs fondamentaux économiques ». Six mois plus tard, la BCE n'a cependant annoncé aucun montant ni calendrier sur la mise en œuvre du programme, laissant là encore les marchés dans l'incertitude.

Par Valérie Lelièvre, Maître de conférences en Sciences économiques, Université de Lorraine

À lire également

La version originale de cet article a été publiée sur The Conversation.

Valérie Lelièvre