En France, l’inflation a probablement atteint son pic en 2022

Fabien Tripier et Aymeric Ortmans

Photo d'illustration

DADO RUVIC

Fabien Tripier et Aymeric Ortmans

Photo d'illustration

DADO RUVIC

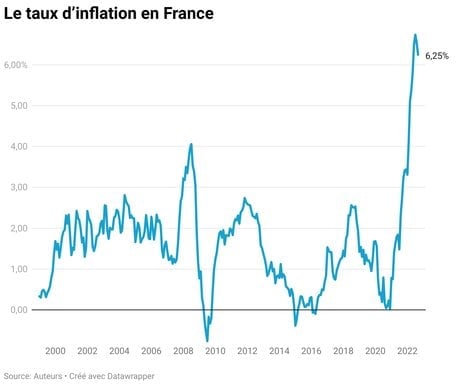

L'économie française est confrontée à une forte inflation inédite depuis les années 1970. Dans ses prévisions publiées en septembre 2022, la Banque de France prévoit ainsi un taux d'inflation de 5,8 % pour 2022, après 2,1 % en 2021, et 0,5 % en 2020. Pour 2023, les projections font état d'un indice des prix à la consommation harmonisé (IPCH) dont la hausse serait comprise entre 4,2 % et 6,9 %. La probabilité que le pic d'inflation ait été atteint apparaît donc plus forte que la probabilité d'une poursuite de la hausse des prix ces prochains mois.

Dans une récente note publiée pour le Centre Pour la Recherche Economique et ses Applications (Cepremap), nous confirmons cette hypothèse. Selon nos estimations, il y a 10 % de chance que l'inflation dépasse 5,8 % entre octobre 2022 et septembre 2023.

Cet indicateur de risque de forte inflation connaît en outre un léger repli au cours des derniers mois. Il avait atteint son pic en décembre 2021 avec un risque à 10 % de voir l'inflation dépasser 7,26 % au cours de l'année 2022. À titre de comparaison, en décembre 2008, au cœur de la grande récession, il y a avait à l'inverse seulement 10 % de chance de dépasser le seuil d'inflation de 0,9 %.

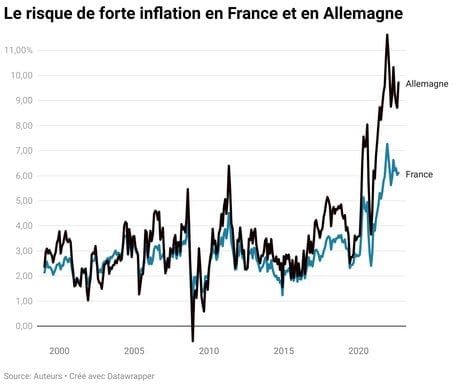

Comparativement à la France, la situation apparaît plus sensible en Allemagne, où les derniers chiffres font état d'une inflation à 10 % en rythme annuel en septembre 2022. Nous estimons en effet que, outre-Rhin, il y a 10 % de chance que l'inflation dépasse le seuil de 9,1 % au cours de la période de prévision, et dans ce cas, l'inflation moyenne risquée est de 10,1 %.

Ce seuil de risque de forte inflation à 10 % avait en outre atteint sa plus haute valeur en décembre 2021, à 11,6 %, et situe actuellement à 9,1 % pour la période entre octobre 2022 et septembre 2023. Le pic pourrait donc là aussi être dépassé, mais l'inflation resterait nettement plus forte qu'en France.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

L'Allemagne apparaît donc aujourd'hui clairement exposée à un risque plus élevé de forte inflation que la France. Pour mettre en perspective historique cette situation, le graphique ci-dessous représente le risque d'inflation qui a 90 % de chances de se réaliser pour ces deux économies depuis la création de la zone euro.

Ce risque d'inflation en Allemagne reste globalement supérieur à celui de la France depuis 2010, avec un écart qui s'est considérablement creusé à partir de 2020 et du début de la crise économique liée à la pandémie du Covid-19.

Pour évaluer ces risques d'inflation auxquels font face la France et l'Allemagne aujourd'hui, nous avons calculé la distribution des taux d'inflation probables en mesurant l'influence de différentes variables explicatives : taux de chômage en écart à sa tendance, indicateur composite de risque systémique de la Banque centrale européenne, inflation moyenne observée au cours de l'année précédente, écart entre le taux de croissance des prix du pétrole et le taux d'inflation au cours de l'année passée, prévisions d'inflation à un an du Consensus Forecast et indicateur de tensions internationales sur les chaînes de valeur de la Federal Reserve Bank of New York.

Cette méthode a notamment été appliquée précédemment par les économistes pour mesurer les risques d'une faible croissance, les risques d'inflation aux États-Unis et dans la zone euro ou encore pour les risques d'inflation des pays de la zone euro.

L'analyse des déterminants économiques de ces prévisions d'inflation révèle notamment que l'exposition aux pressions sur les chaînes de valeur a joué un rôle clef dans la divergence des risques d'inflation entre la France et l'Allemagne.

Ces chaînes de valeur désignent l'ensemble des étapes de l'activité de production d'une entreprise, parmi lesquelles certaines peuvent être situées hors du pays de localisation de l'entreprise. Par exemple, certains constructeurs allemands peuvent faire produire des composants automobiles en Chine ou dans les pays de l'Est.

La crise du Covid-19 a entraîné des ruptures sur ces chaînes de valeur mondiales. Les restrictions ont notamment conduit à un ralentissement du transport international de marchandises et des situations de pénuries. Le graphique ci-dessus, où l'on voit clairement que l'écart se creuse à partir de 2020 entre la France et l'Allemagne, davantage intégrée dans les échanges mondiaux, illustre donc une plus forte exposition à ces risques outre-Rhin.

La sensibilité du risque de forte inflation aux pressions sur les chaînes de valeur est d'ailleurs près de deux fois plus importante en Allemagne qu'en France. Nous estimons en outre que, si la France avait la même sensibilité aux chaînes de valeur que l'Allemagne, le risque de forte inflation aurait été supérieur de 1,65 point de pourcentage en moyenne depuis 2020.

Dans le contexte de la zone euro, une divergence trop forte des taux d'inflation, comme celle décrite ici entre l'Allemagne et la France, constitue une difficulté pour la Banque centrale européenne (BCE) qui dispose d'un instrument unique de politique monétaire et d'une cible unique de taux d'inflation de 2 % à moyen terme.

Cependant, la cible d'inflation étant la moyenne des taux d'inflation des pays de la zone euro pondérée par leur taille, la politique monétaire de la BCE risque dorénavant de pénaliser les économies dont les taux d'inflation divergeraient fortement de cette moyenne.

En situation de forte inflation, les économies les plus frappées par l'inflation comme l'Allemagne seraient en effet pénalisées par une réaction insuffisante de la BCE laissant s'y développer trop longtemps une inflation importante. À l'inverse, les économies les moins affectées par l'inflation comme la France pourraient être pénalisées par une réaction trop forte du taux d'intérêt ralentissant de manière excessive leur activité économique.

L'évolution du contexte politique et économique international sera donc crucial, par ses effets sur les chaînes de valeur, pour limiter la divergence des risques d'inflation entre les économies allemande et française documentée dans notre note et, plus largement, le risque de fragmentation de la zone euro.

À lire également

Par Fabien Tripier, Professeur d'économie et chercheur à l'observatoire macro du CEPREMAP, Université Paris Dauphine - PSL et Aymeric Ortmans, Doctorant, Université Paris-Saclay

La version originale de cet article a été publiée sur The Conversation.

Fabien Tripier et Aymeric Ortmans