Quelle forme et quel taux pour les prélèvements à la source ?

Renaud Lemaire

prelevement à la source

DR

Renaud Lemaire

prelevement à la source

DR

En fait, tout dépendra de la nature des revenus concernés. Le prélèvement à la source prendra tantôt la forme d'une retenue à la source, tantôt celle d'un acompte d'impôt sur le revenu.

Ce sera une retenue à la source dès que le revenu sera versé par un tiers : salaires, traitements, pensions de retraite, prestations chômage, etc.

Elle sera opérée directement par la personne qui verse le revenu. Les employeurs, les caisses de retraite ou encore Pôle emploi deviendront alors collecteurs de l'impôt. Tout collecteur devra bien sûr ensuite reverser l'impôt collecté via la retenue à la source à l'administration fiscale.

Le prélèvement à la source prendra la forme d'un acompte lorsque le revenu perçu par le contribuable ne sera pas versé par un tiers : bénéfices industriels et commerciaux, bénéfices non commerciaux, bénéfices agricoles, revenus fonciers, ou encore les pensions alimentaires.

Cet acompte sera prélevé par l'administration fiscale, chaque mois ou chaque trimestre, directement sur le compte du contribuable.

Pour déterminer le montant de la retenue à la source ou de l'acompte prélevé, il faudra appliquer aux revenus un taux de prélèvement.

C'est à l'administration fiscale d'établir ce taux sur la base d'une formule de calcul prenant notamment en compte les revenus déclarés par le foyer fiscal de l'année précédente. Sur la base des derniers chiffres publiés, il faut savoir que la plupart des contribuables auront un taux de prélèvement compris entre 0 et 10 % et que, parmi eux, environ 50 % auront un taux de prélèvement nul.

Un taux applicable à chaque foyer fiscal, quelle que soit sa composition, sera ainsi établi.

Lorsqu'un couple est imposé en commun, chaque conjoint pourra demander à ce que le taux appliqué à ses revenus ne soit pas celui du foyer fiscal mais soit un taux individualisé.

Le taux qui sera appliqué à compter du 1er janvier 2019 peut d'ores et déjà être connu par les contribuables. En effet, l'administration fiscale a communiqué immédiatement après le dépôt en ligne de la déclaration des revenus perçus en 2017 aussi bien le taux du foyer fiscal que, le cas échéant, le taux personnalisé de chaque conjoint.

Dans certains cas, ce ne sera pas le taux du foyer fiscal ou le taux personnalisé qui s'appliquera mais un taux neutre. Egalement appelé taux par défaut ou taux non personnalisé, ce taux ne sera pas représentatif de la situation fiscale du contribuable.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

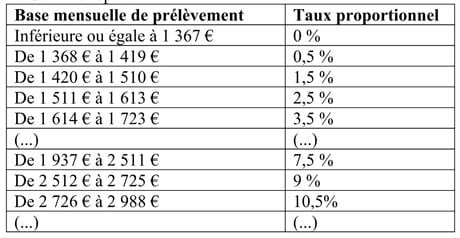

À titre indicatif, voici un extrait de la grille de taux par défaut applicable aux contribuables domiciliés en métropole

Le taux neutre s'appliquera notamment aux primo déclarants de l'impôt mais également aux contribuables qui ne souhaiteraient pas que leur taux de prélèvement soit transmis au collecteur de la retenue à la source.

Lorsque le taux neutre sera moindre que le taux calculé par l'administration, le contribuable devra rapidement verser le complément d'impôt dû.

À lire également

Le prélèvement à la source présentera, selon les cas, la forme d'une retenue à la source ou d'un acompte. Le montant du prélèvement sera calculé en appliquant un taux aux revenus. Dans la plupart des cas, il s'agira du taux déterminé par l'administration fiscale.

____

* Renaud Lemaire est dirigeant associé Icédap,

créateur de la solution Digital Learning "Les Rendez-vous du PAS"

Renaud Lemaire