[Article mis à jour à 15h30 avec la réaction d'Alain Rousset]

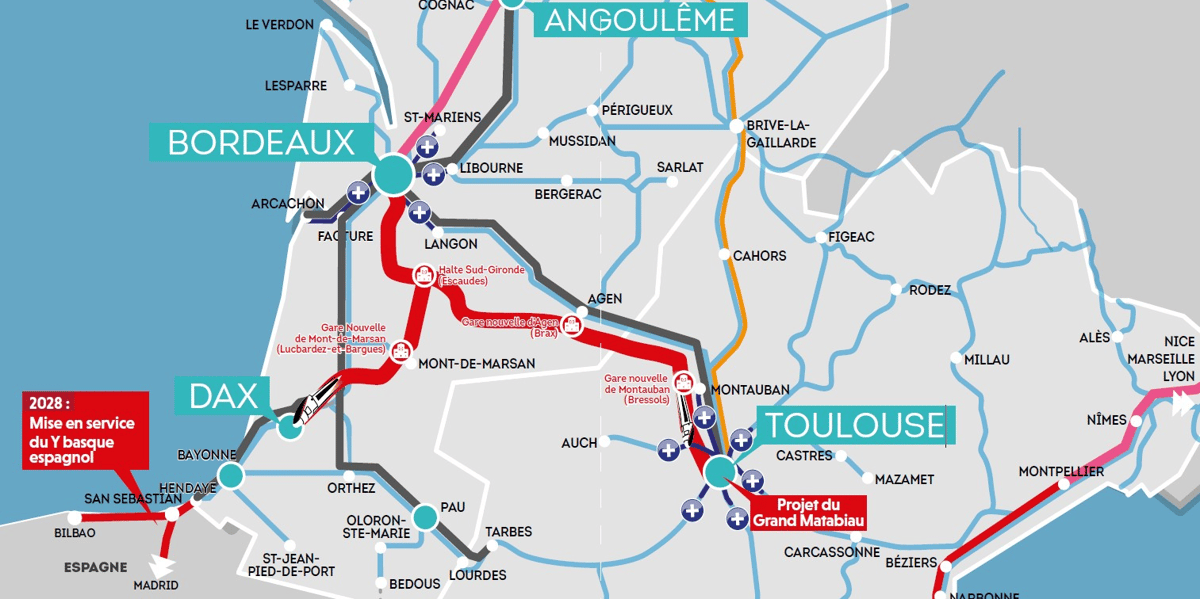

Fixée par un arrêté du 31 décembre 2022, la liste des 2.340 communes de Nouvelle-Aquitaine et d'Occitanie soumises à la taxe spéciale d'équipement (TSE) destinée à financer les LGV pour relier Toulouse à Bordeaux en une heure et Dax à Bordeaux en 50 min à l'horizon 2030-2034 est désormais connue. Ce nouvel impôt local, dont le montant sera réévalué chaque année, doit permettre de récupérer 24 millions d'euros en 2023. Il est instauré pour 40 ans et permettra donc de récupérer a minima un milliard d'euros sur un total d'au moins 14 milliards. Mais à peine entré en vigueur il suscite déjà des protestations. En cause, le critère retenu pour sélectionner les zones concernées : « les communes situées à moins de soixante minutes par véhicule automobile d'une gare desservie par la future LGV ».

Au regard de ce critère théorique, sont donc assujetties la quasi totalité des communes de Gironde, des Landes, de Lot-et-Garonne, de Haute-Garonne, du Tarn-et-Garonne certaines communes des Pyrénées-Atlantiques, du Gers, du Tarn, du Lot, de l'Aude et de l'Ariège et deux communes des Hautes-Pyrénées. Mais aussi, de manière plus acrobatique, des secteurs de Dordogne, Charente et Charente-Maritime qui sont objectivement moins concernés par la LGV au sud de Bordeaux mais dont les habitants et entreprises devront quand même mettre la main à la poche. Avec la désagréable sensation de ne payer que pour voir passer les trains et de revivre le mauvais scénario de la LGV Paris-Bordeaux.