Sollicité d'urgence l'an dernier pour le Credit Suisse, le gouvernement helvétique est en pleine analyse de cette problématique cruciale pour un pays faisant potentiellement face à quatre banques au risque systémique: UBS bien sûr, Raiffeisen Group, Zürcher Kantonalbank (Banque du Canton de Zürich) et PostFinance. Ces établissements nécessiteraient-ils un réajustement sérieux de leurs ratios capitalistiques afin de ne pas emporter le pays dans leur débâcle?

« Too Big To Fail » ?

Un cabinet indépendant vient de révéler que, pour ne pas représenter un risque vital pour l'économie suisse, l'UBS pourrait avoir besoin de 10 à 15 milliards de francs supplémentaires en capital. Bref, les exécutifs comme les régulateurs de ces nations ayant la chance d'abriter des «Too Big To Fail» tentent de prévoir le coup d'après. Comment ne pas les en blâmer quand, par exemple, la taille d'une UBS fait le double du PIB d'un pays moderne et à l'économie mondialement intégrée comme la Suisse?

Les États-Unis ne sont évidemment pas en reste, car un resserrement significatif des ratios est à l'étude par la Réserve fédérale qui ligue contre elle les grandes banques jugeant tout durcissement superflu.

Citi, JP Morgan Chase et Bank of America menacent même de recourir à la justice (qui décide de tout aux USA) si le régulateur s'aventurait sur ce terrain, réitérant la sempiternelle rengaine qui voudrait que les financements accordés aux «familles travaillant dur et aux petites entreprises» en seraient affectés.

Mais, qu'ont en commun le Credit Suisse et la Silicon Valley Bank (sauvée de justesse) qui ont tristement défrayé la chronique en 2023 ? La réponse est qu'elles bénéficiaient toutes deux de ratios en capitaux nettement supérieurs aux exigences règlementaires. Voilà pourquoi la concentration de l'attention sur le seul capital d'une banque est insuffisante, car l'autre indicateur aussi fondamental se trouve être la liquidité qui - si indisponible ou rare - est susceptible de décimer un établissement financier. Le capital, et les règles lui étant relatives ne sont pas établis afin d'empêcher une faillite, mais pour permettre à l'établissement de naviguer à travers la flambée des risques et de tenter de les gérer au moins catastrophique.

Le capital est un indicateur peu fiable, peu précis, si le régulateur se contente de le scruter afin de mesurer la santé de la banque. Le capital est juste bon pour absorber et pour réduire l'impact des pertes. Pour une banque, les risques deviennent majeurs dès lors qu'elle cherche à majorer ses bénéfices par du levier supplémentaire consistant à utiliser les dépôts de ses clients. Pour revenir à l'exemple de nos deux banques, leur niveau en capital a juste déterminé la vitesse à laquelle elles se sont effondrées dans un contexte de liquéfaction inévitable : la Silicon Valley Bank ayant échoué à gérer le risque taux, le Credit Suisse du fait d'un business model défaillant.

Les facteurs de la chute

L'élite des banquiers sait d'ailleurs pertinemment que le capital de leur établissement n'est pas une jauge fondamentale, mais elle s'y accroche, car tout à fait consciente que davantage de capital induit un rendement inférieur sur ce même capital, donc des bonus moins élevés pour elle. L'exemple caricatural hautement malsain étant celui du Credit Suisse qui a réussi en 10 ans à distribuer 35 milliards en bonus, tout en perdant 3,5 milliards sur la même période. Comment s'étonner dès lors de la répartie judicieuse de la ministre helvétique des Finances, Karin Keller-Sutter, ayant récemment reconnu que le bonus de 14 millions de francs suisses reçu par Sergio Ermotti, grand patron de l'UBS, représentait 30 ans de son propre salaire?

Pour rester sur le Credit Suisse, et par-delà ses ratios en capitaux, comment le régulateur ne fut-il pas alerté par sa misérable gouvernance et par la surveillance lamentable exercée par son Conseil d'administration? Car il est un autre fait qui semble peu contestable, à savoir que les établissements à problème sont toujours ceux dont le Conseil d'administration n'est pas à la hauteur, les experts compétents préférant éviter une telle position à risque à la maigre rémunération. Le cas du Credit Suisse prouve qu'une banqueroute peut être attribuée à autant de facteurs quantitatifs que qualitatifs, et démontre en creux les négligences du superviseur, car, en l'occurrence, la FINMA (Autorité fédérale de surveillance des marchés financiers) n'est jamais intervenue pour assainir la gourmandise malsaine de ses dirigeants ni la misérable gouvernance de cette banque.

Ces régulateurs, comme leurs collègues américains, auraient largement pu limiter la casse s'ils s'étaient seulement intéressés au cours en bourse de ces établissements voués à la faillite. Un simple coup d'œil en direction de la vraie vie aurait dû déclencher l'alarme généralisée.

_____

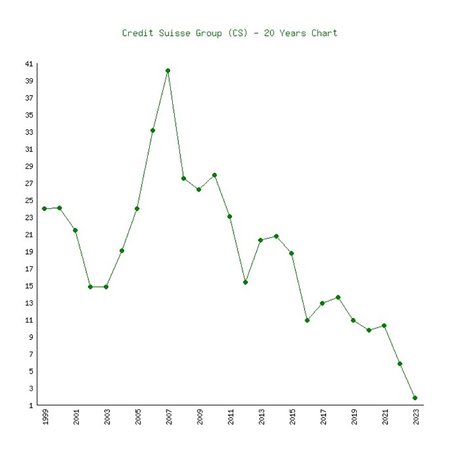

Cours en bourse du Credit Suisse :

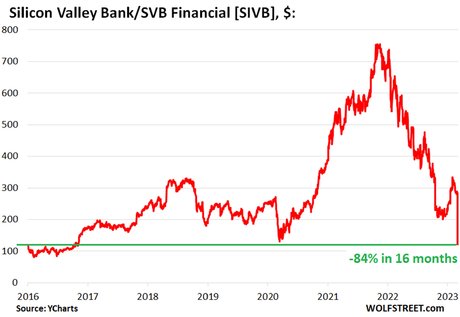

Cours de SVB :

________

(*) Michel Santi est macro-économiste, spécialiste des marchés financiers et des banques centrales. Il est fondateur et directeur général d'Art Trading & Finance.

Il vient de publier « Fauteuil 37 » préfacé par Edgar Morin. Il est également l'auteur d'un nouvel ouvrage : « Le testament d'un économiste désabusé ».

Sa page Facebook et son fil Twitter.

Sujets les + commentés