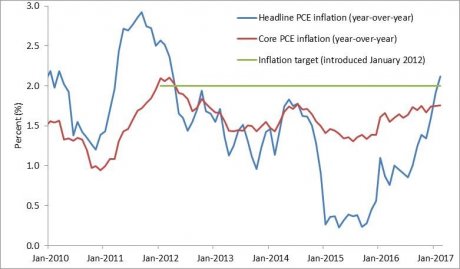

Enfin ! Après avoir passé 57 mois en dessous du taux d'inflation cible de 2% de la Réserve fédérale, l'un des grands indicateurs de l'évolution des prix - l'indice global des dépenses de consommation des ménages américains (PCE) - est en hausse de 2,1% par rapport à février de l'année dernière. Voilà le quatrième mois seulement que l'inflation PCE dépasse les 2% depuis que le président de la Fed de l'époque, Ben Bernanke, a fixé l'objectif en janvier 2012 - et les trois premiers remontent justement à 2012 !

A-t-on pour autant sablé le champagne dans les locaux de l'Eccles Building sur Constitutional Avenue, siège de la Réserve fédérale, lorsque les données de l'inflation ont été publiées ?

Probablement pas, et ce pour trois raisons. Premièrement, parce que la présidente de la Fed, Janet Yellen, et ses collègues savent que quatre mois au-dessus contre 57 mois en dessous d'une cible d'inflation symétrique ne sont pas forcément le signe de performances économiques équilibrées. Deuxièmement, parce que l'inflation PCE sous-jacente, qui est un meilleur indicateur des tendances à moyen terme que l'inflation globale, est remontée à 1,8%, mais reste en dessous de sa cible (voir figure 1). Et troisièmement, parce qu'il est probable que l'inflation PCE globale retombe en dessous de 2% au cours des prochains mois, sauf si les cours pétroliers renouent avec un rythme de hausse aussi soutenu qu'après le creux atteint en février 2016. De fait, dans la zone euro, l'estimation flash de l'IPCH de mars est passée de 2,00% en février à 1,5% en termes annualisés, en raison notamment de l'effet de base des cours pétroliers qui aura également un impact sur l'indice des prix à la consommation américain, dont la publication est prévue le 14 avril.

Après 57 mois sous l'objectif de la Fed, le taux d'inflation dépasse les 2% en février

Source: données Havers Analytics

Plusieurs nuances de cibles d'inflation

Il y a un an, j'avançais que la Fed devait regagner le terrain perdu en matière d'inflation en définissant plutôt une cible de niveau de prix, ce qui reviendrait à compenser le retard accumulé par les prix par rapport à l'objectif en cherchant à le dépasser d'un montant cumulé équivalent au cours des années à venir. J'expliquais que cela permettrait de réancrer les prévisions d'inflation à long terme, qui demeurent depuis longtemps en deçà de l'objectif, et malgré une légère hausse après l'élection américaine de novembre 2016, toujours inférieures à la normale.

Mais les dirigeants de la Fed ont à plusieurs reprises rejeté l'idée d'un ciblage des prix. Le 27 mars dernier, le président de la Fed de Chicago Charles Evans, partisan d'une approche conciliante, a déclaré à Madrid que la Fed ne devait pas essayer de corriger les dérives passées. M. Evans a réaffirmé néanmoins que l'objectif d'inflation de la Fed était prospectivement symétrique, se faisant ainsi l'écho du Federal Open Market Committee (FOMC) qui, dans le compte rendu de sa réunion de mars, rappelait que la cible d'inflation était « symétrique ».

Notez qu'un objectif dit « symétrique » témoigne d'un engagement plus faible qu'une cible de niveau des prix, dès lors qu'un certain degré d'écart, à la hausse comme à la baisse, est toléré - à savoir que 2% n'est ni un plafond, ni un plancher - et qu'il n'y a aucune promesse de correction des distorsions qui pourraient survenir. Contrairement à une cible de niveau de prix, un objectif d'inflation symétrique n'a pas de mémoire - il fait table rase sur le passé.

Cela étant, peu importe finalement qu'une banque centrale se soit fixé une cible de niveau de prix ou une cible d'inflation symétrique sans mémoire, elle doit tenir compte du fait que lorsque le taux d'intérêt neutre est relativement faible, le taux directeur peut probablement passer un certain temps - disons pendant et après la récession - à son niveau plancher effectif (probablement proche de zéro). Lors de telles périodes, la banque centrale aura du mal à ramener l'inflation vers son objectif car elle ne peut baisser les taux sous le niveau plancher effectif. Ainsi, pour atteindre une cible d'inflation moyenne de 2% à terme, les banques centrales devront temporairement viser une inflation supérieure à 2% en temps « normal », lorsque le taux directeur n'est pas à son niveau plancher effectif.

Viser plus haut : oui mais jusqu'où et pendant combien de temps ?

Une fois cette logique acceptée, reste à savoir quel objectif supérieur à 2% la Fed doit se fixer en temps « normal » (c.-à-d. lorsque les taux ne sont pas au niveau plancher effectif) ? Deux estimations sont ici à prendre en compte : la durée pendant laquelle il est prévu que les taux soient maintenus à ce niveau plancher, et le taux d'inflation inférieur à la cible qu'il est prévu d'appliquer pendant ce temps. Ainsi, si la Fed prévoit de maintenir les taux à leur niveau plancher effectif sur 5 des 10 prochaines années et que l'inflation ressort en moyenne à 1,5% durant cette période, il lui faudrait aspirer à un taux d'inflation moyen de 2,5% au cours des cinq autres années passées en dehors de sa valeur plancher pour atteindre sa cible d'inflation moyenne de 2,0% sur l'ensemble des 10 années considérées.

Viser 3% d'inflation pour atteindre 2% en moyenne

Certes, il est très difficile de savoir pendant combien de temps les taux directeurs seront (ou devront être) maintenus au niveau plancher et à quel point l'inflation sera faible pendant tout ce temps. Dans une étude récente, deux économistes de la Fed - Michael T. Kiley et John M. Roberts - ont estimé que l'économie pourrait passer entre un tiers et deux cinquièmes du temps au niveau plancher effectif si le taux d'intérêt réel neutre était de 1%.

Se fondant sur leurs simulations d'inflation en période de niveau plancher, les auteurs concluent que les responsables devraient viser une inflation proche de 3% lorsque le niveau plancher ne s'applique pas pour atteindre une inflation de 2% en moyenne. L'article a suscité quelques remous chez les observateurs du marché et de la Fed, des études réalisées précédemment par d'autres chercheurs de la Réserve fédérale ayant proposé des estimations inférieures à la fois pour le temps passé au niveau plancher, mais aussi pour le dépassement requis lorsque le taux des fonds fédéraux s'écarte du niveau plancher.

Bien que les estimations de l'étude soient très incertaines, elles permettent d'illustrer pourquoi la Fed a jugé opportun de rappeler aux marchés en mars que sa cible était un objectif symétrique. Tolérer les dépassements en temps « normal » est nécessaire si la Fed souhaite sérieusement atteindre son objectif d'inflation moyenne de 2% et si elle estime qu'elle pourrait être contrainte de ramener ses taux vers un niveau plancher à l'avenir.

Une situation compliquée

Compte tenu de tous ces éléments, doit-on dès lors raisonnablement supposer que la Fed va dépasser 2% d'inflation tant que le taux des fonds fédéraux n'aura pas atteint son plancher ? Pas si vite, évitons les raccourcis.

Premièrement, étant donné son historique et compte tenu d'autres facteurs, il n'est pas évident que la Fed puisse efficacement orchestrer un dépassement important, même si elle le voulait. Les salaires ne sont pas très réactifs à l'évolution des capacités excédentaires et l'inflation l'est encore moins. En fait, l'inflation nationale est peut-être plus sensible aux facteurs mondiaux qu'aux facteurs internes en raison de l'allongement des chaînes de valeur mondiales au cours des 20 dernières années (voir document de réflexion publié récemment par la Banque des règlements internationaux (BRI) pour plus de détails).

Il est possible que la Fed soit « aidée » pour amener l'inflation au-dessus de sa cible grâce à une croissance mondiale exceptionnelle ou une erreur de politique protectionniste de la part de Trump entraînant une brusque interruption des chaînes de valeur, qui pousserait alors les prix des biens intermédiaires vers le haut. Mais ces scénarios semblent peu probables à l'heure actuelle.

Resserrement opportuniste

Deuxièmement, la Fed semble pour l'instant être plutôt en mode « resserrement opportuniste » parce que les conditions financières sont non seulement demeurées favorables, mais qu'elles se sont encore assouplies malgré deux hausses de taux en trois mois. Le désir de mettre le plus d'écart possible entre le taux des fonds fédéraux et le niveau plancher pendant que les conditions s'y prêtent semble dominer tout désir de dépasser l'objectif d'inflation pour l'instant, même si l'inflation PCE sous-jacente est restée inférieure à l'objectif.

Troisième élément, et non des moindres, étant donné les nombreux changements à venir à la Réserve fédérale, y compris dans son directoire, et au sein du FOMC dès cette année, il reste à voir si les futurs responsables de la politique monétaire accepteront l'interprétation « symétrique » et encourageront les dérapages à la hausse lors des périodes favorables pour pouvoir mieux gérer les dérapages à la baisse lors des périodes moins favorables.

Conclusion : Gardez votre sang-froid en ce qui concerne à la fois l'évolution récente de l'inflation globale au-dessus de l'objectif et l'étude de Kiley et Roberts qui suggère à la Fed de viser une inflation de 3% lorsque les taux s'éloignent du niveau zéro. La réalité est que même si l'inflation a été inférieure à son objectif - 57 mois sur 61 depuis qu'il a été fixé - et même si l'inflation PCE sous-jacente reste en dessous de la cible, la Fed semble être en mode resserrement opportuniste. Et même si la Fed voulait dépasser la cible, il n'est pas évident qu'elle pourrait vraiment y arriver - pas plus qu'on ne sait si la future Fed en aura la volonté.

Il n'y a actuellement aucun commentaire concernant cet article.

Soyez le premier à donner votre avis !