Faillites bancaires : le retour de bâton des politiques de taux bas des banques centrales

Jacques Ninet

Photo d'illustration

Jason Reed

Jacques Ninet

Photo d'illustration

Jason Reed

En rédigeant l'essai que j'ai consacré aux taux négatifs, à l'été 2016, je suis tombé un peu par hasard, sur un rapport publié l'été précédent par le groupe des 30, think tank réunissant des grands argentiers (banquiers centraux et ministres des finances) à la retraite et quelques banquiers privés. Ouvrage stupéfiant, intitulé Fundamentals of central banking. Lessons from the crisis, en réalité véritable confession des erreurs des banquiers centraux, dans leur vision de l'économie, dans la prévention de la crise financière de 2008 et, surtout, dans sa gestion par les politiques non conventionnelles.

La dernière partie du rapport était consacrée aux différentes voies envisageables pour un « retour à la normale » sans qu'un consensus se dégage quant à la prévention des dérives du crédit et sans trancher, pour y remédier, entre le risque d'en faire trop/trop tôt et de plonger les économies en récession et celui d'en faire trop peu ou trop tard et de créer les conditions d'une rechute plus violente. Bizarrement, ce rapport n'a eu pratiquement aucun écho dans la sphère financière et encore moins dans le monde académique.

Dans l'essai précité, sous-titré Le Trou Noir, j'avançais l'idée que les taux zéro, qui permettent aux banques de se financer quasi gratuitement auprès de la banque centrale, voire négatifs, et les assouplissements quantitatifs (programmes de rachats massifs d'actifs privés et publics), ou« quantitative easing » (QE), tout en évitant l'écroulement d'un système surendetté, créaient effectivement les conditions d'une prochaine crise, encore plus profonde.

Ces politiques monétaires, mises en place aux États-Unis en réponse à la crise de 2008 et dans la zone euro en 2015 pour protéger la dette souveraine des États membres, ont en effet favorisé l'accroissement incontrôlé de l'endettement. En conséquence, des opérations à levier financier et des bulles d'actifs se sont développées.

J'ajoutais alors que tout délai pour y mettre fin, alors que les économies étaient reparties, ne ferait qu'élargir le fossé entre l'euphorie du moment et la catastrophe à venir.

À l'été 2019, j'ai tenté, sans rencontrer beaucoup d'échos, de mettre en évidence la gravité, dans cette optique, de la volte-face de la Réserve fédérale américaine (Fed) qui, après avoir enfin amorcé une normalisation de sa politique monétaire, avait dû se soumettre aux injonctions du président Donald Trump et de la bourse et revenir sans tarder à une politique hyperaccommodante.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Le schéma du trou noir semblait alors parfaitement en place. La « colère du marché » de novembre 2018, expression employée par Hervé Hannoun, autre ex-banquier central non complaisant et co-auteur d'un ouvrage percutant, Revolution Required, the Ticking Bomb of the G7 Model, pour désigner la baisse violente de Wall Street à l'automne 2018, était le signal de l'intolérance absolue de la sphère financière et, par ricochet, de l'économie tout entière à l'interruption du flot d'argent gratuit.

Les banques centrales se trouvaient donc prises à leur propre piège. Les remèdes monétaires aux déséquilibres structurels des économies occidentales étaient devenus parfaitement iatrogènes. Les arrêter déclencherait crise financière et récession ; les poursuivre aggraverait le risque d'instabilité financière ultérieure.

On peut toujours imaginer que cette façon de toujours repousser les « aggiornamento » douloureux aurait pu continuer de recueillir la confiance mimétique et autoproduite des marchés. Sauf que le monde financier, même s'il s'emploie à y croire avec un acharnement croissant depuis une vingtaine d'années, ne peut vivre éternellement hors du monde réel et s'expose à des retours sur terre aussi brutaux qu'imprévisibles.

Dans les causes externes d'une reconnexion en forme de déraillement, il était convenu d'évoquer les risques géopolitiques, sociopolitiques (populisme), environnementaux, nucléaires... personne ou presque n'avait considéré le risque sanitaire et la double conséquence d'une pandémie, fût-elle de faible létalité, sur la conduite des affaires monétaires :

Dans un monde gavé de liquidités, ce choc d'offre, alors que la demande restait soutenue par le « quoi qu'il en coûte » général, allait créer immanquablement la résurgence d'une inflation que la génération aux affaires pensait enterrée pour toujours. L'invasion de l'Ukraine par la Russie et la renaissance d'une capacité de négociation salariale, elle aussi éteinte depuis deux décennies, firent le reste.

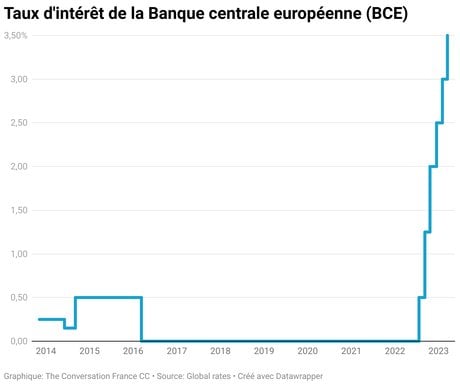

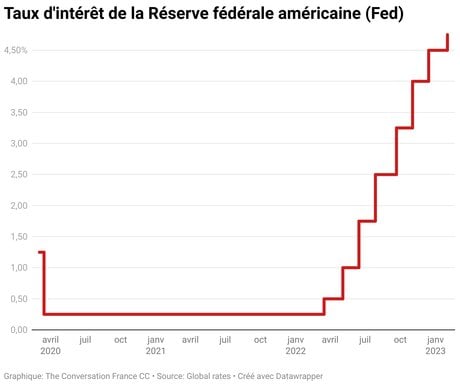

Face à la flambée des prix, les taux directeurs des banques centrales, c'est-à-dire le taux auquel elles prêtent de l'argent aux banques commerciales, ont commencé à remonter depuis le printemps 2022 aux États-Unis et l'été 2022 eu Europe. Au plancher depuis des années, ils atteignent aujourd'hui respectivement 4,75 % et 3,5 %.

Avant même ce resserrement monétaire, le trilemme des banques centrales était déjà bien identifié :

Les effets iatrogènes des politiques non conventionnelles nécessitaient d'y mettre fin sans délai.

Il était impératif de reconstituer des marges de manœuvre en termes de taux d'intérêt et de taille de bilan pour reconstituer un pouvoir contra-cyclique.

Mais la fragilité des marchés financiers (l'ampleur des opérations à levier d'endettement) rendait l'opération extrêmement périlleuse.

Après avoir digéré les facteurs conjoncturels exceptionnels du premier semestre 2022, l'inflation, quatrième élément du puzzle, a certes bien décéléré depuis son pic de l'été 2022, mais elle semble aujourd'hui nourrie par des éléments structurels, dont la renaissance d'un pouvoir social revendicatif. Elle vient de donc de s'ajouter à ce véritable casse-tête à un moment où le secteur bancaire semble à nouveau en grande difficulté.

Les crises financières commencent presque toujours par des crises bancaires qui ont quant à elles toujours pour cause une solvabilité insuffisante résultant d'une transformation excessive ou, plus pour le dire plus techniquement, d'une asymétrie d'exigibilité entre dettes et créances. Dans le cas de Silicon Valley Bank (SVB), il s'agirait du réemploi en titres longs (treasuries), valorisés au marché, de liquidités à exigibilité immédiate, déposées par les start-up californiennes. D'un côté (actif), le resserrement monétaire a sérieusement déprécié les obligations et de l'autre (passif) lesdites start-up ont brulé leur cash plus rapidement que prévu.

S'agit-il, comme on le disait en 2007 au déclenchement de la crise des subprimes, d'une fracture profonde mais étroite sans risque de propagation ? Après tout, cela ne concernerait que des banques régionales américaines, la SVB apparaissant toutefois, avant de s'écrouler, comme la 16e banque américaine en termes de bilan. Ou cela constitue-t-il, au contraire, un signal précurseur de problèmes beaucoup plus graves liés à la généralisation de l'effet de levier dans le système financier (y compris via le shadow banking, c'est-à-dire l'ensemble des activités financières non règlementées), favorisée par les politiques monétaires expansives menées partout dans le monde ? D'après Moody's, les obligations représentent 80 % des actifs détenus par les banques américaines, contre seulement 40 % pour les banques européennes.

L'assouplissement par Donald Trump des règles bancaires instaurées par le Dodd-Franck act, pâle réplique mise en place, après la crise de 2008, du Glass Steagall act aboli par le président Bill Clinton, a servi de cadre à un nouveau laisser-aller coupable dans la surveillance des risques sur les banques « moyennes ». Révélateurs du relâchement général, les emprunts destinés à financer les rachats d'actions sont devenus les nouveaux moteurs de l'euphorie boursière.

Quant au caractère « régional » de l'affaire (jusqu'au rachat, le lundi 20 mars, du Credit Suisse, en grandes difficultés, par sa rivale UBS) il est bon de rappeler encore une fois l'intrication totale du système financier mondial.

À l'été 2013, l'ancien sous-gouverneur de la Banque de France Jean-Pierre Landau avait présenté au symposium annuel des banquiers centraux, à Jackson Hole aux États-Unis, un papier intitulé La Liquidité mondiale, publique et privée. Sa thèse était que la surabondance de liquidité au centre du système financier mondial se propage dans toute sa périphérie, du fait des organisations bancaires transnationales et du poids des facteurs « push » qu'elle implique ; cette surliquidité fausse les prix des actifs en attisant l'appétit des investisseurs pour le risque, phénomène auquel s'ajoutent des taux réels trop bas du fait de l'accumulation de réserves de change placées en actifs sans risque des pays avancés.

Il est définitivement impossible de prédire quelles seront les conséquences d'un accident financier ou bancaire. Le diagnostic est pourtant sans appel quant à la complexification qu'introduit la lutte contre l'inflation, notamment via le rétablissement de taux réels neutres, dans la conduite des affaires monétaires du monde occidental.

Au-delà de la question de la nature de l'inflation et de la pertinence ou non d'une politique monétaire restrictive (ce que de toute façon elle n'est pas aujourd'hui) pour la combattre, je reste persuadé que la politique des taux zéro a été en son temps le marqueur de la pathologie profonde du capitalise financier occidental, la réponse inefficiente à la contradiction entre son besoin de croissance et le creusement inexorable des inégalités, débouchant sur un endettement, public et privé, toujours croissant.

La mission première des banques centrales est alors devenue la garantie de la solvabilité des États et la préservation de leur possibilité d'emprunter. Dans cette optique, de manière symétrique aux taux zéro dans la décennie 2010, la « lutte contre l'inflation » est devenue à leurs yeux, l'élément central de cette mission de « crédibilisation ».

Par Jacques Ninet, Professeur associé, IAE de Poitiers

La version originale de cet article a été publiée sur The Conversation.

Jacques Ninet