Mais que se passe-t-il donc sur le marché monétaire aux États-Unis ?

Eric Dor

Photo d'illustration

Leah Millis

Eric Dor

Photo d'illustration

Leah Millis

Au cours du mardi de la semaine passée aux États-Unis, le taux des emprunts au jour le jour sur le marché monétaire privé, basé sur le mécanisme du repo, est monté jusqu'à presque 10 %. Un mécanisme de repo ou « repurchase agreement » organise un prêt comme une succession d'un achat et d'une vente de titres, qui sont souvent des obligations publiques. Les « prêteurs » achètent des titres aux « emprunteurs », avec une convention d'après laquelle ils les leur revendent un peu après à un prix supérieur à celui de l'achat initial.

Depuis que ce dysfonctionnement du marché monétaire a commencé, la Federal reserve, banque centrale des États-Unis, a été obligée d'intervenir exceptionnellement pour que le taux redescende à l'intérieur du couloir qu'elle cible. Chaque jour, elle a proposé de fournir aux « primary dealers », négociants principaux de la dette publique des États-Unis, jusqu'à 75 milliards de dollars et cette opportunité a été très utilisée. La Fed a utilisé le mécanisme du repo ou « repurchase agreement » par lequel elle achète aux « primary dealers » des titres de dette publique avec une convention impliquant qu'elle les leur revende le lendemain.

C'était la première fois depuis au moins 10 ans que la Fed était obligée d'intervenir. La Fed a annoncé qu'elle aillait reconduire cette politique tous les jours du lundi 23 septembre au lundi 30 septembre, et y ajouter 3 fournitures de liquidité à 14 jours, au cours de la semaine, toujours par le mécanisme du repo.

Les « primary dealers » sont quelques grandes banques et sociétés financières chargées de souscrire aux émissions de titres de dette publique nationale sur le marché primaire, et de les revendre à des investisseurs. Elles exercent également la tenue de marché de ces titres. Cela implique l'obligation de se porter contrepartie sur le marché secondaire, à l'achat ou à la vente, pour en assurer la liquidité et stabiliser les prix des titres.

Pour procéder à ces achats sur le marché primaire ou secondaire, que leur rôle implique, les « primary dealers » ont souvent besoin d'emprunter du cash sur le marché monétaire privé. Elles contractent des emprunts pour lesquels elles mettent en gage, ou en collatéral, des titres de dette publique qu'elles détiennent déjà. Ou alors leurs emprunts sont basés sur un mécanisme de repo. C'est sur ce marché monétaire que les taux ont connu une hausse anormale.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Cette montée atypique des taux, et la nécessité d'interventions massives de la Fed pour l'enrayer, rappelle ce qui s'était passé au cours de la crise financière en 2008. La situation suscite des craintes que cela reflète des soupçons, de la part des prêteurs, d'insolvabilité des emprunteurs. La situation de la semaine passée est toutefois très différente de celle observée pendant la crise financière. À l'époque, la hausse extrême des taux du marché monétaire était due à une réticence des banques à se prêter des fonds car elles se méfiaient les unes des autres, ou doutaient de la qualité des actifs financiers apportés en garantie. La semaine dernière, il y a eu tout simplement une insuffisance de fonds à prêter, alors que la demande était exceptionnellement forte.

Ce déséquilibre a d'abord été imputé à des circonstances exceptionnelles. Les « primary dealers » ont dû emprunter massivement pour financer l'acquisition initiale des 78 milliards de dollars de nouvelles obligations publiques émises par le gouvernement. Ils ont pu en revendre à des investisseurs mais ceux-ci ont dû alors se procurer les fonds nécessaires en les retirant des « money market funds », ou « fonds du marché monétaires », des fonds d'investissement collectif en actifs très liquides, à très court terme, sur lesquels ils les avaient investis.

Les entreprises américaines ont également dû retirer des fonds des « money market funds » pour pouvoir payer leurs impôts du troisième trimestre. Or, ces « money market funds » sont des prêteurs traditionnels sur le marché du repo.

Ces explications semblent toutefois insuffisantes. La forte montée des taux sur le marché monétaire, et la nécessité d'un financement exceptionnel apporté par la Fed, pourraient résulter d'une pénurie structurelle de cash aux États-Unis. Le cash, ce sont avant tout des créances sur la Fed, c'est-à-dire des billets émis par la Fed, mais surtout des dépôts des banques auprès de celle-ci, appelés « réserves ». Ce sont ces « réserves » auprès de la Fed que les banques et d'autres organismes financiers se prêtent sur le marché monétaire. Plusieurs facteurs peuvent expliquer cette pénurie structurelle de cash.

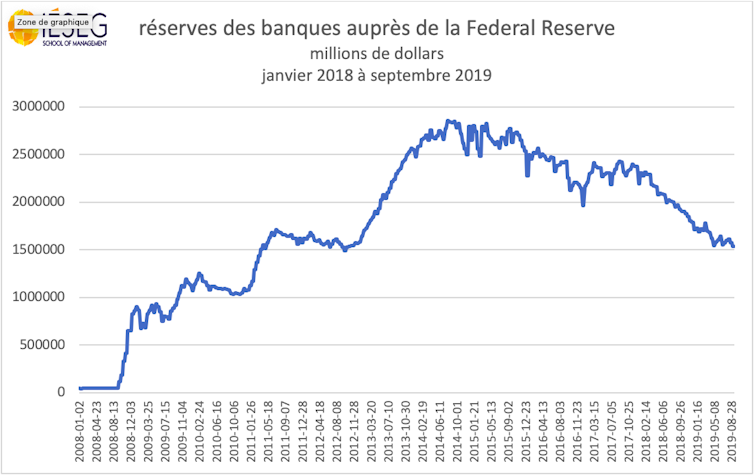

D'abord, alors que la Fed avait émis énormément de réserves entre 2008 et 2014 pour payer ses achats massifs de titres financiers, dans le cadre de la politique d'assouplissement quantitatif (Quantitative easing, QE), elle a ensuite inversé ce processus. Après avoir atteint un sommet de 2 900 milliards de dollars en 2014, les réserves émises par la Fed se sont maintenant réduites à 1 500 milliards de dollars.

Auteur.

Auteur.

Avec le QE, les réserves étaient devenues tellement abondantes que le taux du marché monétaire serait tombé spontanément trop bas, l'offre dépassant la demande. La Fed l'a empêché en rémunérant les réserves excédentaires déposées auprès d'elle par les banques. Le taux de ces dépôts est devenu le plancher du taux du marché monétaire, puisqu'aucune banque n'accepte de prêter à un taux inférieur au taux auquel elle peut plutôt déposer les fonds à la Fed.

Cependant, maintenant que les réserves émises par la Fed ont diminué, on est peut-être revenu à un point où, comme avant 2008, la demande peut parfois excéder l'offre. Dans ce cas, le risque est de nouveau que le taux du marché monétaire ait tendance à monter spontanément au-dessus du niveau désiré par la Fed. C'est ce qui vient de se passer. La Fed doit alors revenir à ses instruments d'avant 2008, c'est-à-dire procéder régulièrement à des émissions de réserves supplémentaires, en achetant des titres financiers, pour rééquilibrer le marché, de manière à ce que le taux d'intérêt diminue au niveau souhaité. La semaine passée, la Fed a exactement utilisé cet instrument, appelé « opérations d'open market ».

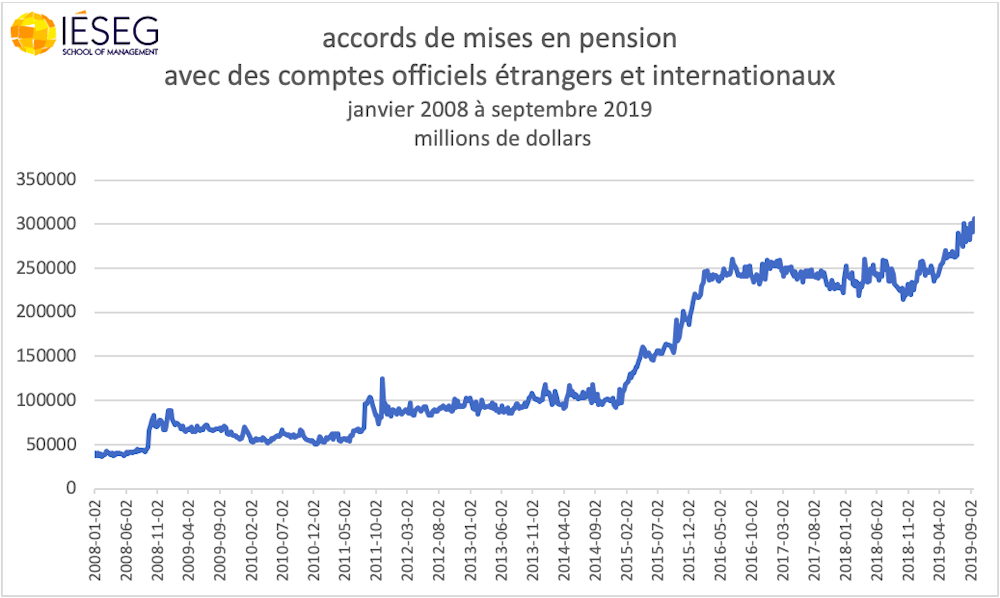

Ensuite, l'inversion de la courbe des taux a conduit les banques centrales et gouvernements étrangers à préférer détenir leurs avoirs en dollars sous forme de dépôts auprès de la Fed plutôt que sous la forme de titres de dette à court terme des États Unis, sur lesquels le rendement est moins bon. Ces dépôts étrangers auprès de la Fed sont organisés comme un « reverse repurchase agreement » ou mise en pension de titres. Les déposants officiels étrangers achètent des titres à la Fed avec une convention impliquant qu'elle les leur revende à un prix inférieur le lendemain.

L'encours de ces opérations, dénommé « foreign repo pool », a bondi, ce qui a provoqué mécaniquement une diminution des réserves des banques auprès de la Fed. En effet, les déposants officiels ont viré l'argent vers la Fed depuis leur compte auprès de banques américaines. En contrepartie, la Fed a donc débité les comptes de réserve de ces banques. Cela a amplifié la diminution des réserves. Lorsque les réserves étaient très abondantes, la Fed avait déplafonné cette opportunité de dépôt auprès d'elle pour inciter les organismes étrangers concernés à se désengager des titres de la dette publique et libérer ceux-ci pour les banques. Celles-ci, ayant davantage de titres à offrir en collatéral, pouvaient emprunter davantage et soutenir les taux d'intérêt sur le marché monétaire qui risquaient d'être trop bas. Maintenant que la préoccupation est inverse, la question de retourner à un plafonnement de la « foreign repo pool » se pose.

Auteur.

Auteur.

Mais comment expliquer que l'encours de 1 500 milliards de réserves soit devenu insuffisant, alors que c'est encore très supérieur au montant observé avant 2008 ? Parce que des facteurs structurels entraînent une demande de réserves, de la part des banques, bien supérieure à ce qui était observé avant la crise.

D'une part, pour répondre aux exigences accrues de liquidité formulées par la régulation, les banques privilégient aujourd'hui les dépôts auprès de la banque centrale, par rapport à d'autres actifs liquides qu'il peut être difficile de vendre sans décote en cas de crise. Cela reflète une augmentation de l'aversion au risque. D'autre part, depuis la crise financière et les politiques monétaires excessivement accommodantes, beaucoup de banques et investisseurs ont un peu perdu la compétence de gérer la volatilité de l'offre et de la demande, au besoin avec des produits dérivés, et se sont installés dans la facilité de compter sur les banques centrales pour gérer les tensions sur la liquidité.

![]() ______

______

Par Eric Dor, Director of Economic Studies, IÉSEG School of Management

La version originale de cet article a été publiée sur The Conversation

Eric Dor