Restreindre le crédit à la consommation, l’arme anti-inflation de l’après-guerre

Sean H. Vanatta (*)

Photo d'illustration

DR

Sean H. Vanatta (*)

Photo d'illustration

DR

Le retour à une activité économique normale s'accompagne actuellement de tensions inflationnistes dans de nombreux pays. Ces derniers mois, les prix américains ont ainsi augmenté de plus de 5 % en glissement annuel. Au Royaume-Uni, cette hausse a été plus lente (et a même été légèrement inférieure aux attentes en juillet), mais elle devrait s'accélérer à nouveau.

Cette situation ressemble beaucoup à ce qu'il s'est passé après la Seconde Guerre mondiale. À l'époque comme aujourd'hui, les gouvernements ont été confrontés à des consommateurs désireux de dépenser et à une industrie qui n'était pas encore prête à répondre à la demande. Actuellement, les mesures de restrictions désorganisent les chaînes d'approvisionnement. En 1945, les producteurs avaient besoin de temps pour reprendre leurs activités habituelles après des années de production pour la guerre.

Pour freiner la demande et écarter la menace de l'inflation, les autorités ont alors imposé des contrôles sur le crédit à la consommation. Un levier qui pourrait parfaitement être activé à nouveau aujourd'hui.

Pendant la guerre, les États-Unis et le Royaume-Uni avaient adopté des mesures qui visaient à la fois à freiner la demande alimentée par le crédit et à réorienter les ressources financières vers la défense nationale.

Le président des États-Unis Franklin Roosevelt avait résumé cette politique de manière très claire en 1942 :

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

La Réserve fédérale (Fed) a donc dûment introduit des restrictions pour les prêteurs. Pour la location-vente, qui sert généralement à financer des voitures et des appareils électroménagers, les consommateurs devaient payer 33 % du prix à l'avance et rembourser le reste sur 12 mois. Le gouvernement a également restreint les comptes de crédit au détail, exigeant qu'ils soient remboursés en 90 jours.

Le Royaume-Uni a introduit des contrôles similaires, limitant le crédit pour la location-vente de biens qui nécessitaient l'importation de métaux étrangers coûteux. Le crédit de location-vente a ainsi été ramené à 10 % de son total d'avant-guerre.

À partir de 1945, les États-Unis et le Royaume-Uni ont maintenu ces contrôles afin de limiter la demande de biens à un moment où leur offre était limitée. Ces contrôles visaient également à modérer les pics et les creux du cycle économique.

Les autorités estimaient en effet que le crédit à la consommation avait stimulé la croissance et l'inflation lors des précédentes phases de reprise, mais qu'il avait accentué la chute lorsque les consommateurs avaient cessé de dépenser leurs revenus et ne voulaient ou ne pouvaient pas emprunter. Cette situation, pensait-on, avait prolongé la Grande Dépression des années 1930.

Les États-Unis ont été les premiers à lever leurs contrôles. Le gouvernement avait eu du mal à faire respecter les règles pendant la guerre et s'était ensuite heurté à une réaction contre le pouvoir gouvernemental des entreprises, qui étaient notamment opposées aux contrôles du crédit.

Comme l'expliquait un groupe de banquiers au Congrès en 1947 :

Les contrôles américains ont expiré en 1949, avant d'être brièvement relancés pendant la guerre de Corée en 1950-1953, mais ils se sont éteints par la suite. Néanmoins, les contrôles ont continué à faire partie du débat politique. En 1980 encore, le président Jimmy Carter les a brièvement réimposés pour lutter contre l'inflation.

Les contrôles sont restés plus systématiquement en place au Royaume-Uni, où la lutte contre l'inflation s'est mêlée aux efforts pour défendre la livre sterling. Outre le maintien des restrictions sur la location-vente, le gouvernement a également plafonné par la suite le montant que les citoyens pouvaient dépenser sur des cartes de crédit à l'étranger.

Dans les années 1970, Londres exigeait également des banques qu'elles fassent des dépôts spéciaux à la Banque d'Angleterre contre de nouveaux prêts. Les gouvernements conservateurs et travaillistes ont continué à appliquer des mesures de contrôle du crédit jusqu'en 1982.

Ailleurs en Europe, les gouvernements d'après-guerre ont privilégié une gestion économique plus directe qui comprenait des politiques similaires. En France, par exemple, le Conseil national du crédit a imposé des contrôles sur les crédits à la consommation en 1948 et les a maintenus jusqu'en 1979, exigeant parfois des acomptes pouvant atteindre 50 %.

Dans tous ces pays, ces mesures ont limité les emprunts des consommateurs et ont contribué à maîtriser l'inflation au cours des années 1940 et au-delà. Elles ont également fait en sorte que la croissance des salaires, plutôt que les emprunts des consommateurs, soit le moteur de la prospérité d'après-guerre.

Au début des années 1980, la déréglementation a balayé ces contrôles, sous l'impulsion du nouveau libéralisme économique adopté par Ronald Reagan et Margaret Thatcher. Les contrôles du crédit étaient alors considérés comme une intervention indésirable de l'État. Depuis, les gouvernements restent réticents à envisager de telles mesures, cherchant plutôt à stimuler les dépenses de consommation.

Actuellement, comme pendant la période d'après-guerre, de nombreux consommateurs disposent d'importantes réserves de liquidités pour avoir épargné beaucoup plus que d'habitude pendant la pandémie. Au Royaume-Uni, bien que les ménages aient réduit leurs dépenses de crédit au printemps 2020, celles-ci sont depuis reparties à la hausse.

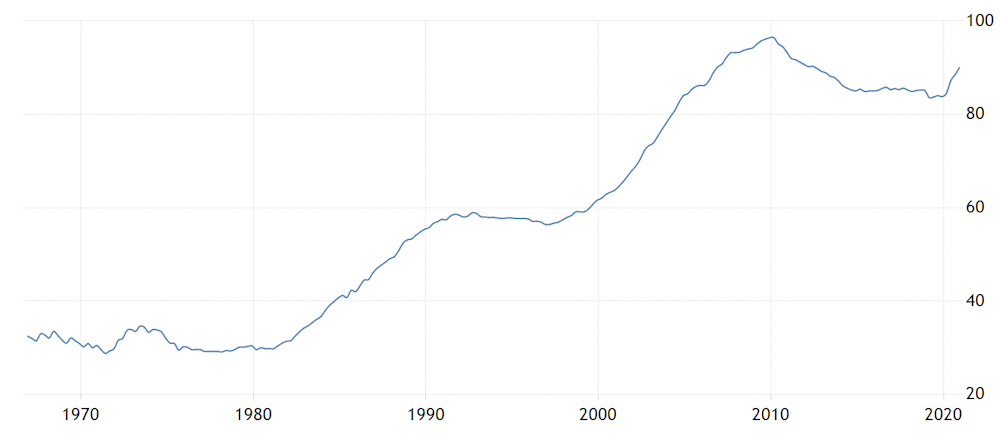

Dette des consommateurs en pourcentage du PIB au Royaume-Uni

Les emprunts des consommateurs restent un moteur de la croissance économique et sont toujours considérés comme essentiels pour sortir de la pire récession de mémoire d'homme. Pourtant, les arguments à long terme en faveur des contrôles méritent d'être remis sur la table. Le crédit est source de croissance, mais aussi d'instabilité économique et d'inégalités, puisque les consommateurs dépensent au lieu d'épargner, ce qui rend plus difficile la constitution d'un patrimoine. Et si le crédit augmente le pouvoir d'achat des ménages, il provoque également l'inflation lorsque l'offre se réduit.

La pandémie, comme la guerre, apparaît comme un moment unique pour reconsidérer notre économie dépendante de la dette. Les travailleurs britanniques, dans un contexte de pénurie de main-d'œuvre, exigent désormais des salaires plus élevés. Or, ce sont les salaires, et non la dette, qui constituent le fondement essentiel du pouvoir d'achat des consommateurs.

De surcroît, à l'ère du numérique, les gouvernements se voient doter de nouveaux outils pour mettre en œuvre et superviser les contrôles du crédit. Ces restrictions peuvent également s'avérer utiles pour atteindre de nouveaux objectifs, notamment la lutte contre le changement climatique, en limitant le crédit pour les produits à forte intensité de carbone (et, d'une manière générale, en freinant les pulsions de gaspillage du capitalisme de consommation).

À lire également

Enfin, bon nombre des ménages les plus pauvres ont recours à des emprunts excessifs pour survivre. Via les mesures d'aide, les gouvernements ont trouvé des moyens de protéger les plus vulnérables face à la récession. Ils pourraient donc prolonger ce soutien, plutôt que de dépendre de l'exploitation du crédit privé.

Alors que les consommateurs américains augmentaient leurs emprunts après l'expiration des contrôles au milieu des années 1950, l'économiste John Kenneth Galbraith s'était interrogé :

Une question qui mérite d'être posée à nouveau dans le contexte actuel.

![]() ______

______

(*) Par Sean H. Vanatta, Lecturer in US Economic and Social History, University of Glasgow

La version originale de cet article a été publiée sur The Conversation.

Sean H. Vanatta (*)