L'immobilier, locomotive du financement participatif

Crowdfunding KPMG 2017 fintech

KPMG

[Article mis à jour à 16h avec précisions d'Anaxago sur les programmes Terlat]

La croissance se tasse mais "le crowdfunding s'inscrit durablement dans le paysage". Selon le dernier baromètre réalisé par le cabinet KPMG et l'association professionnelle Financement Participatif France, les montants collectés en France sur les plateformes de financement participatif ont augmenté de 44% en 2017 à 336 millions d'euros, représentant toujours la plus grande part de la "finance alternative" (par rapport aux banques, aux marchés financiers ou aux fonds dans le non-coté), qui pèse 940 millions d'euros dans son ensemble. Cette finance alternative comprend aussi les prêts à la consommation en ligne (comme Younited Credit), pour 231 millions d'euros, les cagnottes en ligne (comme LePotCommun), pour 155 millions d'euros, et les fonds de prêts aux PME (comme Lendix) qui ont explosé leur collecte, à 215 millions d'euros (multipliés par 2,5).

En 2017, ce sont au total 1,65 million de personnes qui ont contribué à financer un ou plusieurs projets sur un de ces sites. Au total, depuis le lancement de ces plateformes, 3,89 millions de Français ont joué ce rôle de financeurs alternatifs.

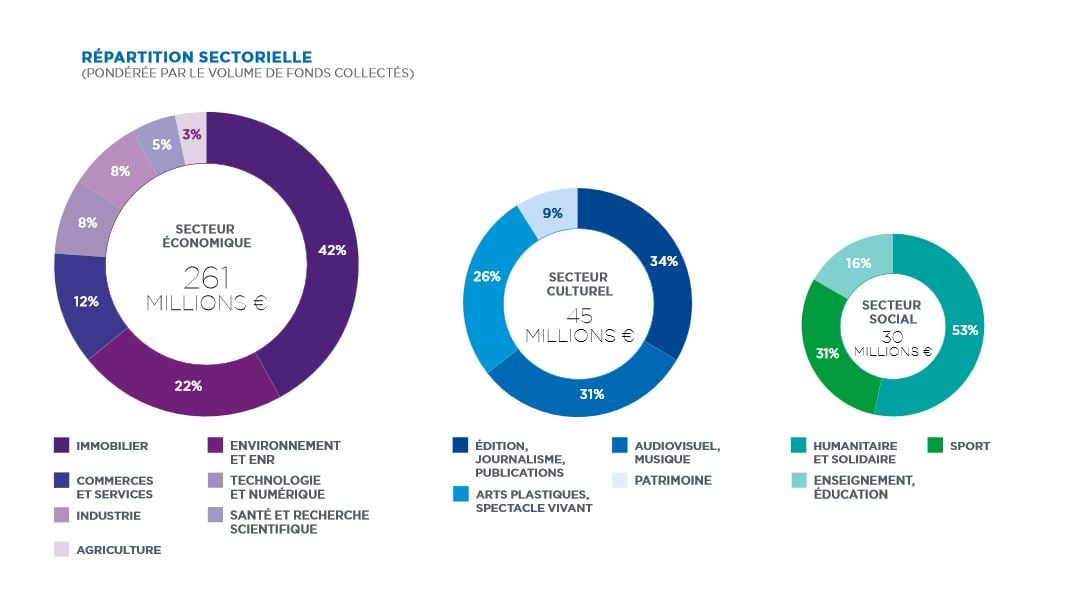

Les trois quarts des fonds collectés ont servi à financer des activités économiques, plutôt que culturelles ou sociales. L'immobilier, la valeur sûre des épargnants français, domine avec un tiers des montants (42% de la catégorie "secteur économique") soit 109 millions d'euros, devant l'environnement et les énergies renouvelables (22% soit 57 millions).

La semaine dernière, l'agrégateur Hellocrowdfunding et le site Fundimmo avaient publié leur propre baromètre annuel du crowdfunding immobilier, réalisé auprès de 23 plateformes. Il en ressortait que les montants collectés avaient presque doublé, passant de 55,2 millions en 2016 à 101 millions d'euros en 2017, tout comme le nombre de projets (de 134 à 220). Il s'agit à 92% d'investissements en obligations et la durée moyenne de placement est de 18 mois.

Selon ce baromètre, 78% des collectes de fonds portaient sur des projets résidentiels, 7% des aménagements, 5% des commerces et 4% de l'immobilier de bureaux. Les régions les plus actives sont l'Ile-de-France, l'Auvergne-Rhône-Alpes, la Provence-Alpes-Côte d'Azur et la Nouvelle Aquitaine. Le taux de défaut depuis 2012 serait seulement de 1,33%.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

À lire également

Si les projets rapportent un rendement élevé, de l'ordre de 9,9% par an en moyenne, ils ne sont pas sans risque. Wiseed et Anaxago, les deux leaders français du crowdfunding immobilier, ont souffert de la faillite du promoteur Terlat. Wiseed a remboursé intégralement l'un des projets concernés, l'autre s'est soldé par une perte totale du capital et des intérêts. Anaxago a annoncé le 10 janvier le rachat de deux programmes de Terlat, sur ses fonds propres. Les deux autres programmes n'ont pas été repris mais, contrairement à ce que nous écrivions, Anaxago nous précise que les investisseurs n'ont pas perdu leur capital car les quatre programmes ont fait l'objet d'un protocole "afin de proposer un plan de reprise commun et intéressant l'ensemble des souscripteurs". Les investisseurs des deux programmes repris seront remboursés en priorité lors de la commercialisation de ceux-ci, les autres en second rang.