Bourses : un scénario de bulles localisées se dessine

David Bourghelle et Jacques Ninet (*)

Photo d'illustration

DR

David Bourghelle et Jacques Ninet (*)

Photo d'illustration

DR

Depuis leur chute impressionnante de février-mars 2020, provoquée par l'irruption de la pandémie, tous les marchés boursiers ont réagi de manière positive, mais avec des dynamiques de rebond diverses.

Si les places européennes ont tout juste regagné le terrain perdu, certaines bourses asiatiques (Japon, Taiwan, Inde) et les marchés américains sont entrés dans une phase que l'on peut qualifier d'euphorique ou exubérante, au point que la question de la formation de bulles peut légitimement se poser.

-

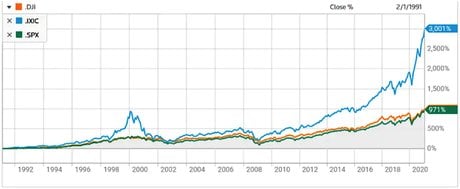

Figure 1 : Progression des indices américains (en %)/Dj : Dow Jones industrial average - IXIC : Nasdaq Composite - SPX : S&P 500. Reuters

D'autant plus légitimement que le NYSE et le Nasdaq, qui viennent de terminer en fanfare leur douzième année de hausse depuis le trou consécutif à la crise des subprimes et qui ne semblent pas vouloir en rester là, demeurent les marchés directeurs de la planète.

Bien qu'il n'existe aucune définition d'une bulle financière - et que la théorie financière moderne se refuse à en dresser le constat avant son éclatement - on peut se risquer à en dessiner quelques aspects caractéristiques.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Une bulle d'actif apparaît le plus souvent comme la phase terminale d'une longue séquence haussière, phase pendant laquelle les cours de bourse s'affranchissent nettement de leurs relations habituelles avec les données économiques (micro et macro), selon une métrique bien connue (ratios de capitalisation boursière sur profits, chiffre d'affaires ou actif net d'une part, et capitalisation boursière/PIB d'autre part).

C'est aussi une période pendant laquelle les rendements attendus des actifs sont de plus en plus déterminés par la plus-value escomptée à la revente et de moins en moins par les revenus courants (loyers, dividendes et coupons), dont le taux de rendement diminue à mesure que les prix s'élèvent. En conséquence, les multiples de capitalisation (PE ratio) se haussent très au-dessus de leurs moyennes historiques.

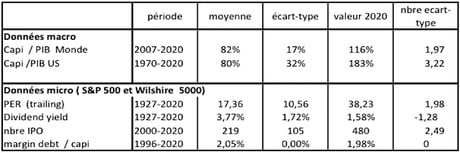

Figure 2 : Valorisation des cours boursiers actuels. Auteurs (D.R.)

Le tableau ci-contre dresse le constat peu discutable de forte valorisation des cours boursiers actuels. Les achats à crédit restent en ligne avec la progression des cours, loin de leur record de 2008. Ils n'en ont pas moins explosé en 2020 (+42 %, soit 235 milliards de dollars).

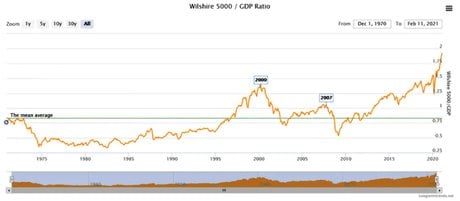

Figure 3 : Capitalisation boursière de l'indice Wilshire 5 000 rapportée au PIB américain. Longtermtrends

Par exemple, on peut observer l'accroissement significatif, et sans commune mesure avec les épisodes de 2000-2001 et 2007-2008, de la capitalisation boursière de l'indice Wilshire 5 000, rapportée au PIB américain (+ de 3 écarts-types au-dessus de sa moyenne de long terme).

Enfin, les traditionnels indicateurs de valorisation à base de Price Earning Ratio (PER), de rendement ou de dividendes, indiquent également des niveaux de valorisation se rapprochant dangereusement des niveaux atteints à la veille de l'éclatement de la bulle Internet en 2001. De même, le Shiller PE Ratio se situe à environ 36, bien au-delà de sa moyenne historique de 16,8 et de son niveau de 32,6 observé en septembre 1929, juste avant l'éclatement de la bulle spéculative ayant conduit au krach de 1929.

Il est généralement objecté à cette analyse que les conditions monétaires qui prévalent (taux zéro ; quantitative easing), rendent les comparaisons avec les moyennes/médianes historiques non significatives.

Et, surtout, que les montants gigantesques apportés par la puissance publique à l'ensemble des agents non financiers - à travers les plans de relance successifs - expliquent à la fois la résilience surprenante de l'économie américaine (par effet retour de la richesse créée par la hausse du prix des actifs) et l'engouement des (nouveaux) épargnants pour les placements à risque dans une optique de recovery (récupération) générale.

Face à ces arguments, avancés à chaque fois que l'on prétend que « this time is different », une brève revue des conditions de notre époque s'impose pour vérifier leur adéquation aux six caractéristiques communes à tous les cycles bulles/krachs de l'histoire, tels qu'identifiés par Minsky et décrits par Kindelberger (1978), tous deux économistes américains ayant étudiés les crises financières.

Le changement d'état : l'achèvement de la mondialisation et de la numérisation de l'économie, le monopole des GAFAM.

Le progrès technique à portée universelle : l'IA, les biotechnologies, la voiture propre.

La propagation de l'euphorie : les « licornes », les nouveaux « boursicoteurs », la bulle « internautes » ; comme le montre l'affaire GameStop, dont la valeur a subi une spéculation effrénée, facilitée par les plates-formes de trading sans frais et les chats boursiers du type WallStreetBets (fin 2020, aux États-Unis, les investisseurs particuliers représentaient 25 % du volume traité sur les marchés, soit une croissance de 150 % en un an).

Le crédit et l'expansion monétaire : les politiques monétaires non conventionnelles, le traitement des conséquences de la pandémie par l'hyperliquidité et les plans de relance.

La complaisance générale : elle aurait été plutôt remplacée par une dichotomie entre exubérance et scepticisme (le niveau de la volatilité implicite des options restant plus élevé que dans les phases de hausse habituelles).

Le prêteur en dernier ressort : l'omniprésence des banques centrales et leur soumission aux humeurs des marchés, à l'image de la volte-face de la Réserve fédérale américaine fin 2018 sur la baisse des taux.

Si un certain nombre de caractéristiques communes à toutes les bulles financières semblent bien présentes aujourd'hui, quel cadre théorique faut-il pour autant mobiliser si l'on veut tenter d'appréhender les dynamiques à venir ?

La théorie financière dominante pense l'évaluation des actifs dans un cadre conceptuel, où le futur est probabilisable (on parle alors d'un monde risqué). Dans ce cadre conceptuel, les bulles d'actifs (divergence entre prix et valeur intrinsèque) sont possibles, mais irrationnelles, et leur éclatement, qui marque le retour aux fondamentaux, est imprévisible.

Il en va tout autrement en situation d'incertitude radicale sur l'avenir. Ici, en l'absence d'une connaissance objective du futur, les valeurs fondamentales des actifs sont indéterminées. Elles ne peuvent préexister à l'échange. Les dynamiques boursières sont alors régies par des croyances collectives, produits d'investissements affectifs collectifs.

Dans ces conditions, une crise financière ne peut plus être analysée comme le retour des prix de marché à leur hypothétique « vraie » valeur, mais comme une bifurcation brutale du régime collectif des affects de la finance.

Considérant ce cadre théorique, il est possible, lors d'un épisode de bulle, d'identifier une succession de régimes d'affects collectifs. En effet, ceux-ci se traduisent par des séquences émotionnelles distinctes qui déterminent les comportements des investisseurs.

L'émergence d'une bulle et l'atteinte de son paroxysme, puis son éclatement sont alors associés respectivement :

à la naissance et au développement d'une croyance partagée en l'existence d'une catégorie d'actifs (« phantastic object ») dont l'attractivité est telle qu'une proportion grandissante d'investisseurs veulent progressivement en faire l'acquisition (par exemple, les bulbes de tulipe, les valeurs Internet, les actifs titrisés, les biens immobiliers, les dérivés de crédits, les biotechs, les technos...) ;

au renversement soudain et inattendu de cette croyance collective, et ce, en l'absence même d'information nouvelle significative, susceptible d'affecter objectivement les valorisations de marché.

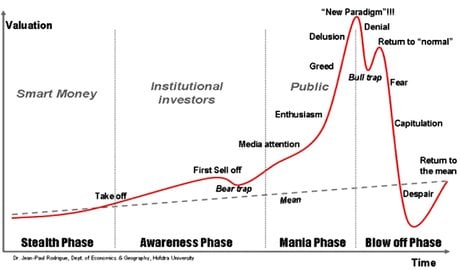

À la suite des travaux de Kindelberger, le chercheur canadien Rodrigue propose un scénario standard de cycle bull/krach, distinguant les trois phases ascendantes par leurs acteurs dominants et les thématiques fédératrices mobilisées pour justifier la croissance vigoureuse des cours (par exemple, le discours sur l'état de l'Union de Bill Clinton en janvier 2000 « nous avons créé une nouvelle économie »).

Le graphique suivant permet de visualiser ces phases ou régimes caractéristiques d'une bulle financière. Trois éléments semblent particulièrement importants :

la nature des investisseurs actifs lors des différentes phases (on passe d'investisseurs initiés aux institutionnels puis au « grand public ») ;

l'accompagnement de ces phases par une succession de « sentiments de marché », « d'états émotionnels » de « régimes d'affects » (enthousiasme, cupidité, illusion, déni, peur...) ;

et le rôle clé joué par les médias dans l'émergence d'un « nouveau paradigme » susceptible de rationnaliser ex-post une croissance parfois vertigineuse des cours boursiers dopée par des leviers d'endettement considérables.

Figure 4 : Les quatre phases d'une bulle financière et de son éclatement. The Geography of Transport Systems

Bien que les partisans de l'efficience des marchés déclarent ces travaux vains, l'examen de la dynamique des marchés permet, certes non pas de prédire l'avenir, mais de formuler un diagnostic en identifiant des schémas répétitifs.

On voit nettement apparaître sur ce schéma théorique la convexité de la partie ascendante de la courbe des cours de bourse et le déséquilibre entre la longue durée de la hausse et la brièveté de l'effondrement.

Or, l'étude approfondie des grands cycles bulle/krach de l'histoire boursière vérifie visuellement et économétriquement cette double caractéristique. Les marchés s'effondrent après avoir accéléré jusqu'à connaître une hausse quasi verticale que l'on peur décrire mathématiquement (chandelle).

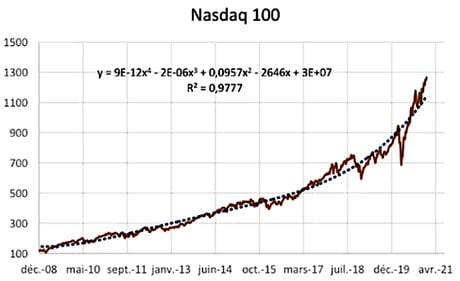

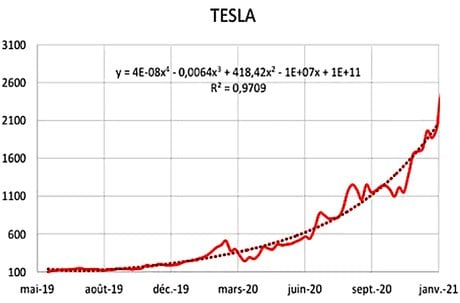

Pratiquée aujourd'hui, cette analyse montre clairement que des indices comme le Nasdaq (à un degré moindre le Dow Jones et le S&P 500) et des valeurs comme celle du constructeur de véhicules électriques TESLA sont bien dans cette phase.

Figure 5 : évolution des cours boursiers du Nasdaq et de Tesla (données issues de Reuters) Auteurs (D.R)

L'histoire récente a en outre fourni des trajectoires emblématiques de bulles spéculatives pures avec les entreprises américaines GameStop, AMC Entertainment Holdings, ou encore Koss Corporation, dont les configurations graphiques sont parfaitement en phase avec le modèle de Kindelberger.

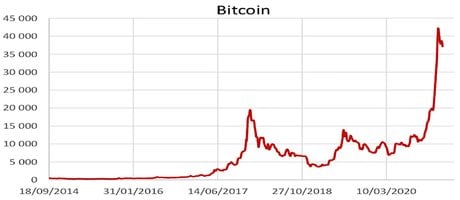

Figure 6 : Évolution du cours du bitcoin. Reuters

Les cryptomonnaies, quant à elles, ne sont pas en reste. Même s'il constitue un cas très à part (la quantité en circulation est limitée par un mécanisme d'émission strict et son prix est régi par un principe de rareté, comme pour une œuvre d'art), le bitcoin, qui avait déjà surclassé, fin 2017, les euphories les plus marquantes de l'histoire (les tulipes, la compagnie du Mississippi, etc.) a pour ainsi dire doublé la mise fin 2020.

Pour autant, si les conditions semblent réunies pour l'éclatement prochain de bulles localisées (Tesla, bitcoin), il n'en va pas tout à fait de même pour les grands indices américains pour lesquels, malgré les niveaux de valorisation atteints, les actions demeurent, semble-t-il, encore suffisamment attractives par rapport aux placements obligataires.

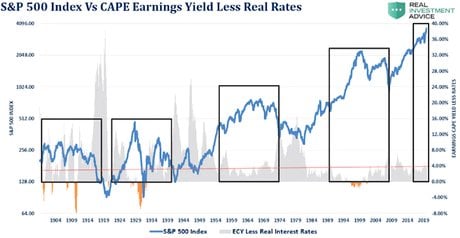

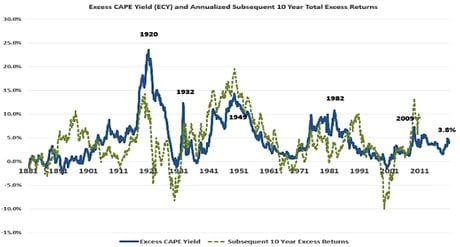

Figure 7 : L'évolution du S&P 500 Vs Shiller ECY. Seeking Alpha

Ainsi, sur les valeurs du S&P 500, l'Excess Cape Yield (ECY), un indicateur assimilable à une mesure de la prime de risque actions développé par l'économiste américain Robert Shiller, avoisine les 4 % fin 2020 (cf. Figure 7).

À ce stade, et au regard de l'historique de cet indicateur, le niveau actuel de l'ECY paraît davantage compatible avec une trajectoire de maintien de rentabilités réelles positives à court terme sur le compartiment actions, qu'avec l'hypothèse de l'éclatement imminent d'une bulle spéculative généralisée... du moins tant que les rendements obligataires restent très bas !

Figure 8 : Shiller ECY et performance réelle sur 10 ans des actions par rapport aux rendements réels des obligations. A Wealth of Common Sense

Il résulte de cette analyse que les bulles financières qui sont en train de gonfler depuis quelques mois, voire, quelques années, sont donc soit sur le point de crever (Tesla, bitcoin, Nasdaq, marchés boursiers indien ou taiwanais...), soit en phase de maturation avec pour conséquence inévitable - les mêmes causes provoquant les mêmes effets - leur explosion à venir.

Le scénario qui se dessine serait donc celui de l'éclatement probable, dans un premier temps, de bulles localisées et parvenues à maturité. Toutefois, en raison de la disparition de la croyance partagée en une croissance infinie des cours boursiers qui en résulterait et du processus de contagion mimétique qui s'ensuivrait, c'est probablement un plongeon généralisé de l'ensemble des places boursières américaines, européennes et asiatiques qu'il faudra redouter.

![]() ______

______

À lire également

(*) Par David Bourghelle, Maître de conférences, Université de Lille et Jacques Ninet, Professeur associé, IAE de Poitiers.

La version originale de cet article a été publiée sur The Conversation.

David Bourghelle et Jacques Ninet (*)