L'euro, un accélérateur ou un frein à la croissance dans l'Union économique et monétaire ?

Gabriel Gaspard

Photo d'illustration

WOLFGANG RATTAY

Gabriel Gaspard

Photo d'illustration

WOLFGANG RATTAY

L'unification monétaire européenne. Au XIXe siècle, plusieurs expériences d'union monétaire ont émergé, mais aucune n'eut le rayonnement de l'actuelle Union économique et monétaire UEM. L'Europe a connu l'union monétaire austro-allemande (1857-1866), l'union monétaire scandinave (1863-1914) qui regroupa la Suède, la Norvège et le Danemark, et enfin l'union monétaire latine (1865- 1914) conclue entre la France, la Belgique, l'Italie, la Suisse, la Grèce, l'Espagne et la Roumanie.

Créé en 1999, l'euro a été introduit dans l'Union économique et monétaire UEM, ou zone euro, dans onze pays européens. Cette zone devait renforcer l'intégration économique et politique au sein de l'Union Européenne. En ce sens, l'euro a été voulu comme un accélérateur de la croissance, dans la mesure où l'utilisation d'une seule monnaie intensifierait la concurrence dans la zone euro et renforcerait l'intégration des marchés. Plusieurs raisons avaient justifié ce choix : lutter contre les coûts des opérations de change, renforcer la compétitivité des entreprises, contrecarrer la puissance du dollar, etc. Après plus de 20 ans, l'euro a un bilan qui demeure mitigé.

L'euro aurait de nombreux défauts. Pour certains économistes, la zone euro n'a pas été constituée comme une zone monétaire optimale (ZMO). L'Europe ne remplit pas trois conditions majeures : la mobilité des travailleurs n'y est pas parfaite, il n'y a pas de diversification sectorielle et il n'existe pas de fédéralisme budgétaire et fiscal, etc. D'après R. Mundell, prix Nobel d'économie, "parrain" de l'euro et père de la macroéconomie internationale, une zone monétaire, pour être "optimale", doit être dotée de mécanismes d'ajustements permettant de réduire l'impact de chocs asymétriques. De tels mécanismes ne sont pas réellement opérationnels au sein de la zone euro où la solidarité budgétaire entre les différents États est à un stade rudimentaire.

Selon Joseph Stiglitz, prix Nobel d'économie, l'euro au lieu de rapprocher les européens a fini par les diviser et plomber l'économie. En d'autres termes, l'euro a contribué à un ralentissement économique et à des pertes de pouvoir d'achat pour les ménages européens. Est-ce effectivement le cas ?

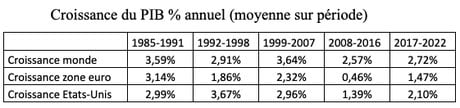

La croissance de 1985 à 2022. Quatre sous-périodes se distinguent : 1985-1991, 1992-1998, 1999-2016 et 2017-2022 pour 3 zones : monde, États-Unis et zone euro (données Banque mondiale).

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

De 1985 à 1991. C'est la perestroïka et la fin de l'URSS. C'est la Bulle spéculative au Japon où les grandes villes japonaises ont connu une période de très forte hausse des prix fonciers et immobiliers. La bulle et son dégonflement sont à l'origine des formes urbaines actuelles : "néo-libéralisation, financiarisation de l'urbain, mégaprojets privés, verticalisation, polycentrisme, et aménagement du front de mer en sont les héritages". La croissance mondiale reste très bonne à 3,59%, la zone euro (avant l'euro) avec 3,14% faisait mieux que les États-Unis à 2,99%.

De 1992 à 1998. On note : la crise du système monétaire européen (SME) à l'occasion du référendum français sur le traité de Maastricht, la crise du mécanisme de change européen en 1992 et 1993, la crise économique mexicaine de 1994, la crise économique asiatique en 1997, etc. La croissance américaine dépasse la croissance mondiale mais la croissance de la zone euro diminue de 1,28%.

De 1999 à 2007. En novembre 1999, le président Clinton abroge la loi Glass-Steagall, instaurée en 1933 par le président Franklin Roosevelt pour séparer les activités des banques de dépôt de celles des banques d'investissement. C'est la période qui va du début de la zone euro à la crise des subprimes. La croissance de la zone euro reste nettement en deçà de celle des États-Unis et de la croissance mondiale. Le 8 février 2007, la banque HSBC avertit que les impayés des crédits immobiliers à risque vont amputer son bénéfice annuel de 105 milliards de dollars. C'est le début de la crise de 2008 dites des subprimes.

De 2008 à 2016. Pour lutter contre la crise financière de 2008, la Banque centrale européenne adopte des mesures "non conventionnelles". Ces mesures ont pris des formes telles que : une politique de taux accommodante y compris de taux négatifs, un accès assoupli aux liquidités pour les banques commerciales et la mise en place d'opérations de refinancement (TLTRO), des programmes d'achat d'actifs publics et privés (quantitative easing), complétées par des facilités de prêts de titres. In fine beaucoup de liquidités ont profité aux banques et à la Bourse. Hélas les politiques budgétaires nationales des pays de la zone euro, qui ne sont pas cordonnées, ont plutôt eu un effet négatif sur la croissance et ont amplifié les pressions déflationnistes. Le résultat est un recul historique de la croissance en zone euro à 0,46%.

De 2017 à 2022. Le 18 mars 2020, la BCE annonce le lancement d'un programme d'achats d'urgence face à la pandémie, le PEPP (Pandemic Emergency Purchase Programme) qui injecte beaucoup de liquidités. La BCE achète les titres grâce à de la création monétaire. L'économie mondiale, qui ne s'est pas encore remise de la pandémie et de la guerre de l'Ukraine, fait face à des perspectives de plus en plus sombres et incertaines. L'aboutissement d'une inflation plus forte que prévue provoque un durcissement des conditions financières. La zone euro a le taux de croissance le plus faible à 1,47%, alors que l'indice IPCH (inflation) passe de 1,34% en 2017 à 9,22% en 2022.

Le constat. Avec l'euro, les signataires espéraient que cette monnaie provoquerait une union rapide des économies des États membres. L'objectif était d'organiser une convergence des politiques industrielles et sociales vers un modèle plus libéral : plus de flexibilité du marché du travail, plus de concurrence sur les marchés des biens, réduction du rôle de l'État et du secteur public, baisse des dépenses de protection sociale. On note aujourd'hui que cette stratégie ne correspondait pas toujours aux souhaits des citoyens européens. Cette orientation a affaibli la construction européenne. Dans la plupart des pays, l'introduction de l'euro n'a pas provoqué l'accélération promise de la croissance. Pour d'autres, l'accélération de la croissance s'est accompagnée de l'accroissement de déséquilibres structurels.

La proposition de Joseph Stiglitz. Dans son ouvrage, Comment la monnaie unique menace l'avenir de l'Europe, publié chez LLL les liens qui libèrent en 2016, Joseph Stiglitz préconise soit une sortie en douceur de l'euro soit la mise en place d'un "euro flexible". Dans cette seconde hypothèse, "des pays (ou groupes de pays) différents pourraient avoir chacun leur propre euro", dont la valeur fluctuerait au sein d'une fourchette commune.

Du point de vue juridique, l'intégration d'un État membre dans la zone euro a été conçue comme un processus irrévocable. Le traité de Lisbonne ne contient aucun mécanisme permettant la sortie de la zone euro. Les experts prévoient plusieurs scénarios difficilement applicables pour sortir de l'UEM. Du point de vue financier, la BCE a acheté pour 457,3 milliards des titres de dette émis par les États de la zone euro à partir de 2010 en fonction de leur part dans son capital. Il parait inabordable à un pays de la zone euro de faire racheter ses obligations détenues par la BCE par des acteurs locaux ou étrangers.

Faut-il recommencer les vicissitudes du "Serpent monétaire" ? Instauré en 1972, les gouvernements des banques centrales européennes créent un système de rétrécissement des marges : un serpent monétaire européen dans le tunnel. Ce système a permis aux banques centrales d'intervenir en monnaies européennes dans les limites des marges de fluctuation réduite à 2,25%. Cette expérience n'obtient pas le succès requis. En mai 1972, la livre sterling, irlandaise et la couronne danoise rejoignent ce serpent. Elles seront contraintes d'en sortir au bout de quelques semaines à causes des nouvelles spéculations financières.

L'aboutissement. Il faut arriver à une décision qui intègre plusieurs constituants : des nouvelles règles de convergences, une solidarité budgétaire entre les États de la zone euro, une gestion saine des liquidités au niveau de la Banque centrale européenne, un équilibre entre l'endettement extérieur des États (accès aux marchés financiers) et l'endettement intérieur via les acteurs locaux (économies des ménages). Sans sortir de l'euro pour revenir au franc avec la même valeur que l'euro ou non, sans euro flexible, en attendant une zone monétaire optimale, il faut réajuster son taux de conversion au temps et à la réalité du poids de chaque pays dans la zone euro et aller vers une économie écosociale.

Pour comprendre. La valeur de l'euro est un taux de conversion et non un taux de change calculée sur la base des monnaies des États membres. Elle a été fixée au 1er janvier 1999 par 11 pays d'Europe. Les taux de conversion de chaque pays ont été déterminés par le Conseil de l'Union européenne sur la base des taux du marché au 31 décembre 1998. Le cours du dollar a joué un rôle essentiel pour évaluer la pondération des cours nationaux.

En tenant compte de plusieurs éléments tels que différence de productivité, poids dans les échanges ou importance économique des pays membres de l'Union Economique et Monétaire (UEM) et la position euro dollar, les spécialistes peuvent calculer aujourd'hui, comme en 1999, de manière équitable les nouvelles valeurs monétaires nationales pour les pays concernés de la zone euro.

À titre de comparaison en 1999, le PIB de la France était de 4,55% du PIB mondial, celui de la zone euro de 21,74% et celui des États-Unis de 29,40%. En 2022, le PIB de la France tombe à 2,76%, les États-Unis affirment leur position à 25,32% et la zone euro fléchit à 13,96% (source Banque mondiale).

Le dernier pays européen rentré dans la zone euro est la Croatie au 1er janvier 2023. Le taux de conversion entre l'euro et la kuna croate fut fixé à 7,53450 kunas pour un euro, ce qui correspondait au taux central de la kuna dans le mécanisme de change MCE II.

À lire également

Face au futur incertain, pour renforcer le pouvoir de l'euro et contrer la puissance du dollar, pour rétablir l'équité entre les pays de la zone euro, pourquoi ne pas recalculer tous les taux de conversion des monnaies nationales des 20 pays de la zone euro ?

Gabriel Gaspard