L'UE veut en finir avec les frais de change "exorbitants"

Frais de change virements UE

CE

Frais de change virements UE

CE

Après s'être attaquée il y a plusieurs années au "roaming", ces frais d'itinérance facturés par les opérateurs mobiles hors des frontières, la Commission européenne cible une autre forme de coûts subis par les consommateurs au sein du marché unique : les frais et commissions de change pratiqués sur les virements et paiements à l'étranger. Bruxelles a ainsi dévoilé ce mercredi une série de propositions visant à mettre en place "des virements en euros peu coûteux partout dans l'Union et des frais de change plus justes".

Il s'agit en premier lieu d'étendre à toute l'Europe les règles appliquées entre pays de la zone euro, depuis le règlement de 2001 concernant les paiements transfrontaliers.

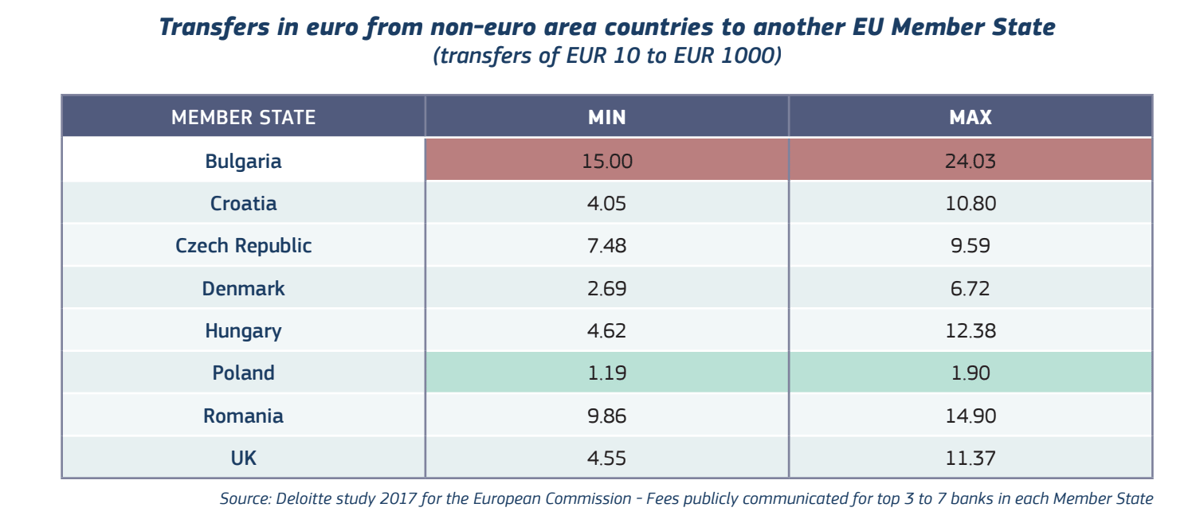

Or les commissions prélevées aujourd'hui peuvent être très salées, et les frais "exorbitants [...] jusqu'à 24 euros pour un virement de 10 euros !" relève la Commission, en Bulgarie en l'occurrence, et jusqu'à près de 15 euros en Roumanie ou plus de 11 euros au Royaume-Uni (voir tableau en illustration).

Ces frais élevés ont même conduit des entrepreneurs à s'attaquer à ce marché, notamment des startups de la Fintech telles que les britanniques Transferwise et Revolut. Les prestataires de services de paiement ont fait valoir dans la consultation publique que les opérations en euros sont traitées automatiquement, sans intervention manuelle, alors les paiements dans d'autres monnaies sont "plus coûteux" car leur traitement est "beaucoup moins efficient".

Plus de 150 millions de consommateurs et 6 millions d'entreprises de l'UE sont concernés et les économies estimées pour les ménages et les entreprises seraient d'un milliard d'euros par an.

Une autre proposition présentée ce mercredi vise à "accroître la transparence et la concurrence dans les services de conversion monétaire" lorsque les consommateurs achètent des biens ou des services par carte dans une monnaie différente de la leur. La Commission veut en particulier s'attaquer à la pratique de la "conversion dynamique", (Dynamic Currency Conversion), qui consiste à payer à l'étranger dans sa propre monnaie : les consommateurs sont perdants dans la majorité des cas selon une étude du Bureau européen des unions de consommateurs (BEUC) qui qualifie le procédé de "piège". Ils ne sont généralement pas informés du coût qu'ils découvrent a posteriori.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Ainsi, la proposition de l'exécutif européen prévoit que les consommateurs devront être parfaitement informés du montant des frais de change avant d'effectuer un retrait au distributeur de billets ou un paiement par carte à l'étranger, voire en ligne sur un site étranger.

À lire également

La proposition législative va à présent être soumise au Parlement européen et au Conseil pour adoption. Cependant, une période de transition de trois ans est prévue, notamment pour adapter les terminaux de paiement à cette nouvelle donne (mises à jour des logiciels et des équipements).