Société Générale veut changer d’échelle en Afrique grâce au mobile et aux alliances

Delphine Cuny à Dakar

Société Générale Afrique carte

SG

Delphine Cuny à Dakar

Société Générale Afrique carte

SG

Ses petits paquets de noix de cajou pralinées au sésame et d'arachides grillées au feu de bois sont vendus dans les grands hôtels et à l'aéroport de Dakar. « Après 20 ans dans la finance de marché en France, je suis revenue au Sénégal pour vendre des cacahuètes » lance avec un grand sourire et une pointe d'autodérision Sylvie Sagbo, qui a repris les rênes de l'entreprise fondée par sa mère, Lysa & Co, cliente depuis 1985 de la Société Générale de banques au Sénégal. Invitée à l'inauguration de la « Maison de la PME » de la filiale de la banque française le 29 novembre, la patronne de cette société familiale a jugé « très utile » de regrouper en un lieu tout un éventail de services financiers et non financiers pour aider les TPE et PME du pays à grandir.

Ce concept va être décliné dans toutes les filiales africaines : l'accompagnement des petites et moyennes entreprises du continent est l'un des piliers du programme « Grow with Africa » présenté la semaine dernière par la banque française. La Soc Gen compte augmenter de 60% ses encours de crédit aux PME africaines à 10 milliards d'euros dans les cinq prochaines années, sur un total de 18 milliards d'euros d'encours de crédit de la banque dans la zone Afrique.

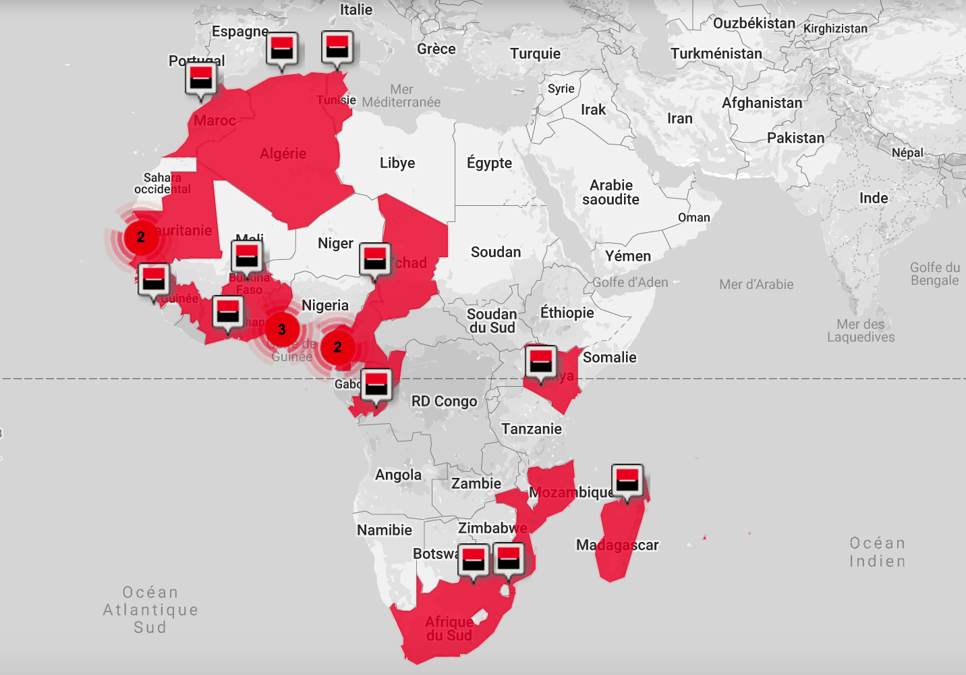

A l'heure où BPCE a décidé de sortir d'Afrique, faute de taille critique, Société Générale affirme au contraire ses ambitions panafricaines. Présente au Maroc depuis cent ans, au Sénégal, en Côte d'Ivoire et au Cameroun depuis cinquante ans, active dans 19 pays du continent, elle veut profiter de son boom démographique, s'enraciner dans les économies locales et générer des synergies par la mutualisation des moyens, en matière d'informatique et de bilan.

Société Générale réalise 1,3 milliard d'euros de produit net bancaire annuel en Afrique, ce qui représente environ 5% de l'activité mondiale du groupe. Cette part devrait plus que doubler et approcher 10% à 12% à horizon 2030, si le rythme de croissance annuel de 10%-11% se poursuit (l'objectif du plan stratégique 2020, plus conservateur, est de 8% par an pour la zone). Le groupe se targue cependant d'avoir « une politique de conformité plus exigeante que certains de nos compétiteurs. »

La rentabilité des capitaux propres en Afrique, supérieure à la moyenne du groupe, est déjà proche du taux de 15% visé en 2020 (14,5% au premier semestre) et va s'améliorer du fait du « choix très structurant de localiser l'informatique sur le sol africain, à Casablanca, et non plus à Paris » a expliqué Philippe Heim, le directeur général délégué du groupe, en charge des activités de banque de détail à l'international, des services financiers et d'assurance. La création de ce centre SI, qui emploiera 500 personnes d'ici fin 2019, devrait générer des économies de 16 millions d'euros sur la base de coûts annuels. Quatre directions régionales ont été par ailleurs créées, à Abidjan, Douala, Alger et Casablanca, et le management renouvelé, en promouvant des collaborateurs issus du continent.

Le Maghreb, Maroc en tête, génère la moitié des revenus de la banque en Afrique, où elle compte 4,1 millions de clients, dont 150.000 entreprises, plus de 1.000 agences (dont 400 dans le royaume chérifien), et emploie plus de 11.500 personnes.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

--

[Carte des implantations du groupe en Afrique. Crédits : Société Générale]

Philippe Heim a assuré que le groupe « est très confortable avec ce réseau africain » et que les ambitions de Société Générale s'entendent à périmètre constant. Son empreinte, plus vaste que celle de BNP Paribas même si les cartes se recoupent largement (Maghreb et 7 pays d'Afrique sub-saharienne, 9.900 collaborateurs), reste cependant limitée à l'Afrique francophone pour l'essentiel et ne couvre que 15% du PIB du continent, faute de présence dans les plus grandes économies que sont le Nigeria, l'Afrique du Sud et l'Angola. La Soc Gen a ouvert un bureau de représentation au Kenya fin 2017 pour « renifler le marché », elle a des activités corporate au Mozambique et un service de conservation de titres financiers en Afrique du Sud.

Selon nos informations, la banque de La Défense étudie un partenariat non capitalistique avec un acteur panafricain dont les implantations seraient fortement complémentaires, et qui pourrait être formalisé dès le mois de janvier prochain. Il pourrait ne concerner que la banque de financement et d'investissement, pas le détail. Le candidat naturel est Absa, né de la fusion de plusieurs banques sud-africaines et des actifs sur le continent de la britannique Barclays, qui détient désormais moins de 15% du capital. Des discussions auraient eu lieu cet été, selon Reuters, entre les deux groupes au sujet du rachat de la filiale de « custody » de Société Générale à Johannesbourg, pour lequel Absa serait le favori. La directrice générale d'Absa, Maria Ramos, a affirmé son intention d'étudier des partenariats stratégiques, des acquisitions ciblées et des cessions sur certains marchés. Le dénouement des liens avec Barclays l'inciterait à chercher un partenaire international ayant un accès facile aux marchés en euro et en dollar.

Un partenariat aurait l'avantage pour Société Générale de lui permettre de profiter de la croissance de ces pays « sans engager son bilan, sans devenir systémique », décrypte une source bien au fait du sujet. La banque française a créé il y a un an une plateforme spécialisée dans les financements structurés à Abidjan, pour les grands projets d'infrastructures qui se déploient partout en Afrique sub-saharienne, dont les effectifs vont doubler, passant de 8 à 19 collaborateurs l'année prochaine.

[La carte de la présence du groupe Absa Bank en Afrique. Crédits : Absa Bank]

D'autres opportunités pourraient toutefois s'ouvrir sur le continent. La britannique Standard Chartered serait en train de passer en revue ses actifs dans les pays émergents, notamment en Afrique (16 pays, essentiellement anglophones), selon Bloomberg.

Autre alliance amenée à se développer, dans l'assurance avec Allianz : Société Générale va s'appuyer sur l'expertise du groupe allemand - qui est d'ailleurs actionnaire des filiales de la banque en Côte d'Ivoire et au Cameroun - en Afrique sub-saharienne, où les obligations prudentielles se sont durcies.

L'autre chemin de la croissance pour Société Générale en Afrique passera par le téléphone mobile, par « des modèles de distribution moins chers et plus digitaux ». En particulier son service de « mobile money », Yup, lancé en 2017, bien après celui des opérateurs télécoms, qui dominent le marché, notamment le français Orange en Afrique francophone (plus de 40 millions d'utilisateurs d'Orange Money, dont 13 millions réguliers par mois). Yup est un service de retrait, dépôt et transfert d'argent, depuis une application mobile et auprès d'agents généralistes, de petits comptoirs ou boutiques en dur, des épiceries ou stations service (4.500 actuellement, 8.000 visés en 2020).

Ce service de distribution de monnaie électronique (la Société Générale du Sénégal est l'émettrice) est disponible dans trois autres pays pour l'instant (Côte d'Ivoire, Burkina, Cameroun), le cadre réglementaire empêchant de le déployer au Maghreb par exemple.

La banque français espère passer de 300.000 à un million de clients de Yup d'ici à 2020, principalement auprès de populations non bancarisées, sachant que le taux de bancarisation oscille entre 8% et 20% en Afrique sub-saharienne contre 75% en Tunisie.

Le « mobile money » a deux avantages. « Il permet de capter une clientèle qui ne va pas à la banque et pas à la Société Générale parce qu'elle est perçue comme une banque de riches » a déclaré sans ambages Alexandre Maymat, et ainsi de « participer à l'inclusion financière » de ces populations. Le service Yup est aussi « un canal de distribution du cash », alors que les opérations en espèces engorgent les guichets d'agences, lesquelles sont dotées de salles d'attente pour contenir l'affluence et connaissent de longues files en fin de mois, au moment du versement des salaires. Le cash coûte cher : il représente 10% des frais généraux au Sénégal contre 1% en France. Les personnels d'agence pourraient ainsi se consacrer davantage à la clientèle « coeur de cible », plus haut de gamme, patrimoniale, ou d'entreprises.

Dernier entrant sur le marché, le portefeuille Yup met en avant que sa solution, qui repose sur la technologie de son crypté de la Fintech française TagPay (dont Société Générale a pris 20% du capital), fonctionne quel que soit le type de téléphone et l'opérateur, que l'on soit client de la banque ou sans compte. Un avantage apprécié des multinationales, à l'image d'un géant exportateur de cacao et d'un grand brasseur qui testent Yup comme un moyen de dématérialiser tous leurs flux entrants et sortants. La Société Générale fait valoir qu'elle effectue tout le processus de KYC (identification du client), avec des exigences plus fortes que les opérateurs (photo du client, interrogation des listes d'embargos, etc).

À lire également

La jeune filiale a décliné une offre Yup Business de « paiement de masse », comme le font les opérateurs. Des distributeurs automatiques Yup, des kiosques ou des versions mobiles installées les jours de paie dans les entreprises, sont également en test. La Société Générale a de grandes ambitions pour cette application qui sera « bien plus qu'un wallet », en offrant des playlists musicales en partenariat avec Universal, de la lecture avec Youscribe, etc. Implanter Yup dans un pays coûte environ 5 millions d'euros et la banque espère lui faire atteindre l'équilibre en 2020.

Delphine Cuny à Dakar