Après le rachat d'Arcelor par Mittal, celui de Péchiney par Alcan et l'entrée du chinois Dongfeng à hauteur de 14% dans le capital du groupe PSA Peugeot Citroën, c'est au tour d'Alstom d'être une proie.

En passe d'être démantelé, le groupe va voir avant l'été son pôle énergie, trop petit au niveau mondial, passer sous contrôle américain, avec GE, ou allemand, avec Siemens, qui s'apprête à déposer une offre ferme avec le japonais Mitsubishi. Les dernières digues sont-elles en train de lâcher ? L'économie française se porte-t-elle si mal que les joyaux du CAC 40 soient désormais la proie des investisseurs étrangers ? L'urgence est telle que le gouvernement vient de décider par décret d'élargir le nombre de secteurs sensibles et stratégiques et d'accorder à Arnaud Montebourg, le ministre de l'Économie, un droit de veto lui permettant de fermer la porte aux investisseurs indésirables.

Victime de son capitalisme sans capital, la France se voit menacée de perdre le contrôle national de ses grands groupes, dont certains membres éminents ont d'ores et déjà commencé à délocaliser leurs sièges sociaux à l'étranger. Un signe de plus du déclin, certains disent de la décrépitude, de l'économie, déjà symbolisé par le passage dans le rouge de la balance commerciale, en déficit chronique depuis 2003. Alors, est-ce grave, docteur Montebourg ? La réalité est plus complexe.

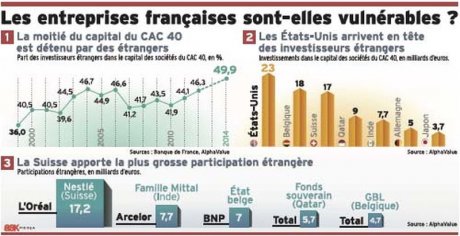

Il faut tout d'abord rappeler que les investisseurs étrangers sont depuis longtemps présents dans l'économie française et, en particulier, dans le capital des entreprises du CAC 40. Selon la Banque de France, les non-résidents détenaient, à la fin de l'année 2012, 410,4 milliards d'euros d'actions des 35 sociétés françaises composant l'indice CAC 40, sur une capitalisation boursière totale de 886,4 milliards d'euros. Ne sont, en effet, considérées comme « françaises » par la banque centrale que les seules entreprises dont le siège social se situe dans l'Hexagone : or EADS, Solvay, STMicroelectronics et Gemalto ont déjà installé leur siège social à l'étranger.

Au regard de ces capitaux investis, le taux de détention par les non-résidents des actions françaises du CAC 40 atteignait 46,3% en 2012. Une progression, comme en 2011, de près de 2,2 points de pourcentage. La situation capitalistique est plus diverse dans le détail : la part des investisseurs non résidents varie de 50% à 75% dans 16 groupes. Ce n'est pas un phénomène nouveau : le taux de détention du CAC 40 par les non-résidents est en fait revenu aux points hauts observés en 2004 et 2006, années au cours desquelles il dépassait déjà les 46 %.

Mais, ce phénomène tranche avec le passé. À titre de comparaison, le taux de détention étrangère du CAC 40 s'élevait à 36% en 1999, 33,4 % en 1997 et à moins de 10% à la fin des années 1980. À eux seuls, les fonds souverains, notamment norvégien et qatari, contrôleraient actuellement 27% du CAC 40, selon le cabinet d'analyse financière Alphavalue, qui estimait en avril à 49,9% la part du capital des entreprises du CAC 40 détenue par les investisseurs étranger.

Des entreprises puissantes et attirantes

Cet appétit est loin d'être irrationnel. D'une part, les membres du CAC 40 sont tous des leaders européens ou mondiaux sur leurs marchés. Rappelons qu'avec 31 entreprises classées - contre 29 entreprises allemandes et 26 britanniques -, la France se place au quatrième rang mondial du millésime 2012 du Fortune Global 500.

Il est donc logique que ces entreprises cotées s'attirent les faveurs des investisseurs, peu importe leur nationalité, d'autant plus qu'elles ont su traverser la crise en subissant un minimum de dégâts.

Ainsi, en 2010, un an après l'année la plus sombre pour l'économie française depuis 1945, marquée par un repli de 2,6% du PIB, toutes les entreprises du CAC 40 - à l'exception de Renault, Peugeot, Dexia, EADS, Alcatel Lucent et STMicroelectronics -, ont versé des dividendes en hausse à leurs actionnaires au titre de l'exercice 2009 ! Quant au rendement de ces actions, c'est-à-dire le revenu annuel que procure un de ces titres à l'instant « t » à son détenteur, il a également progressé cette année-là, parfois dans de très jolies proportions. Ce fut par exemple le cas du rendement de l'action Lafarge (+4,26%), AXA (+4,49%), Lagardère (+5,02%), Crédit Agricole (+5,56%), Total (+6,05%), GDF Suez (+6,06%), UnibailRodamco (+6,31%), Vivendi (+8,43%), Suez Environnement (+9,55%).

La fin progressive des participations croisées

Il faut également avoir à l'esprit que les entreprises du CAC 40, comme les autres sociétés européennes, profitent du changement de stratégie des investisseurs internationaux qui souhaitent rééquilibrer leurs allocations d'actifs entre les marchés américains, jugés surcotés après avoir continuellement progressé depuis 2009, et les marchés européens, décotés.

Publiée en août 2013, l'étude mensuelle de Bank of America-Merrill Lynch auprès de grands gérants d'actifs dans le monde n'indiquait-elle pas que 20% des investisseurs interrogés allaient donner plus de poids dans leur portefeuille à la zone euro à horizon douze mois, soit la plus forte proportion observée en six ans ?

La montée en puissance des entreprises étrangères dans le capital des grandes entreprises cotées s'explique enfin par la fin progressive du système des participations croisées, instauré lors des privatisations de 1986 par Jacques Chirac alors Premier ministre, sous l'impulsion d'Édouard Balladur, son ministre des Finances. Ce système consistait à demander aux grandes sociétés françaises de conserver des participations plus ou moins importantes dans d'autres sociétés tricolores. Ainsi, Bouygues détient actuellement 20 % du capital d'Alstom, et est en partie à l'origine des mouvements à venir, puisqu'il ne considère plus cette participation, dans le pôle énergie notamment, comme stratégique, l'alliance avec Areva ayant échoué.

Avantage de ce système : les entreprises se protégeaient ainsi d'éventuelles prises de contrôle par des entreprises étrangères grâce à la création de « noyaux durs » d'actionnaires stables contrôlant une part importante du capital. Son inconvénient majeur ? Ces croisements immobilisaient le capital d'entreprises dans d'autres sociétés sans aucun intérêt stratégique pour elles.

Mais avec le début de la mondialisation, les entreprises françaises ont progressivement mis fin à ces participations croisées afin de se recentrer sur leurs principaux métiers et de financer leur développement à l'international, via le rachat de leurs concurrents étrangers et l'ouverture de filiales. Depuis la fusion entre les sociétés d'assurance AXA et UAP en 1996, qui constitue le point de départ de ce processus de démantèlement, l'importance des participations croisées ne cesse de décroître. Si le poids des entreprises, mais aussi des holdings familiaux, représentait 25% de l'actionnariat des entreprises du CAC 40, il ne dépasse plus 20% désormais.

Le capitalisme a-t-il un patrie ?

Ce point est important. En mettant fin aux participations croisées, les grands groupes ont dégagé les ressources nécessaires à leur indispensable expansion internationale, qui s'est brutalement accélérée au début des années 2000. Comment ont-elles procédé ?

En finançant leurs acquisitions hors de France via un accroissement de capital et à l'échange d'actions françaises nouvellement émises contre celles des sociétés détenues par les non-résidents. En procédant ainsi, les entreprises évitaient de recourir aux voies classiques comme l'apport en cash ou l'endettement.

Concrètement, « les actionnaires de la société cible se voient proposer d'échanger les actions de la société reprise contre des actions émises à cet effet par la maison mère française initiatrice de l'investissement direct », précise la Banque de France. Ce fut particulièrement le cas entre 2001 et 2006, avant que ce processus s'atténue sensiblement.

« L'année 2012 semble marquer un nouveau tournant, avec un retour au parallélisme observé entre 2001 et 2006 : les flux d'achats d'actions françaises par les non-résidents progressent à la mesure des investissements directs français à l'étranger », observe la Banque.

Cette stratégie a porté ses fruits. Les entreprises du CAC 40 peuvent aujourd'hui se targuer de réaliser plus de la moitié de leurs chiffres à l'international, notamment dans les émergents, échappant ainsi à la mollesse de l'activité sur le Vieux continent. Le chiffre d'affaires d'AXA en France ne plafonne-t-il pas à 22%, celui de Saint-Gobain à 28,5% ? Champions toutes catégories de l'internationalisation, STMicroelectronics (électronique), Technip (ingénierie), Vallourec (biens d'équipement), Pernod Ricard (vins et spiritueux) et Michelin (pneumatiques) réalisent plus de 90% de leurs ventes hors de France.

Bien conscient des opportunités de développement qu'un rapprochement avec l'américain General Electric pouvait offrir, Patrick Kron, le PDG d'Alstom, est ainsi à l'origine de la volonté de rapprochement entre son groupe et le géant américain, qu'il considère comme plus complémentaire et socialement moins risqué pour les usines françaises que Siemens, le frère ennemi allemand, que Kron a toujours refusé depuis le sauvetage d'Alstom par Nicolas Sarkozy, en 2004. Son principal tort : ne pas avoir averti Arnaud Montebourg, qui a appris l'info via l'agence Bloomberg.

Le retour des fusions-acquisitions

Depuis cinq ans, en raison de la crise financière, la situation était anormale, le marché des fusions acquisitions étant bloqué. Aujourd'hui, l'heure est à la normalisation. Le jeu des affaires reprend. Les entreprises, si elles veulent créer de la valeur, n'ont pas d'autre choix que de croître, via de la croissance organique, mais également grâce à de la croissance externe. Ceci est particulièrement vrai pour les entreprises d'envergure internationale. C'est la raison pour laquelle il serait excessif de conclure que les récents rachats traduisent une dégradation de l'économie française.

Les entreprises tricolores, comme les autres, sont elles aussi à l'offensive « pour racheter des concurrents, des partenaires, des sous-traitants », observe Jérôme Hervé, directeur associé senior chez Boston Consulting Group.

Pour Serge Boscher, le président par intérim de l'Agence française des investissements internationaux (AFII), les dossiers Lafarge, PSA et Alstom ne devraient pas susciter de polémique.

« Il faut se féliciter que Dongfeng ait choisi PSA. C'est parce que le constructeur est passé maître dans la gestion managériale de ses usines et qu'il possède un large portefeuille d'innovations que le groupe chinois est entré dans le capital de PSA. Avec ce rapprochement capitalistique, le constructeur français aura désormais les moyens d'accélérer sa stratégie à l'international, notamment en Chine, qui représente l'un des marchés les plus prometteurs. Le rapprochement d'Alstom, qui, faut-il le rappeler, affiche une bonne santé financière, avec un autre géant du secteur, doit également être perçu comme une opportunité », explique-t-il même si, admet-il, « il faut veiller à ce que les groupes français puissent continuer de traiter d'égal à égal avec leurs nouveaux partenaires. C'est l'enjeu principal des rapprochements en cours et à venir. Il faut absolument qu'ils débouchent sur des accords et des relations gagnant-gagnant ».

Le capitalisme n'ayant pas de patrie, que peut faire le gouvernement face à un risque de perte de la substance nationale des entreprises françaises ? Ses moyens sont limités, que ce soit sur le plan de la force de frappe financière, publique comme privée. Idem sur le plan juridique, en vertu des règles de la concurrence.

Il n'a donc pas d'autre choix que d'adopter une attitude ambivalente aux yeux des investisseurs en défendant les entreprises stratégiques appartenant à des secteurs sensibles - les prises de position d'Arnaud Montebourg dans le dossier Alstom en sont les plus parfaites illustrations - et de renforcer le dispositif de contrôle des investissements étrangers en France. Difficile à concilier avec le tapis rouge annoncé aux entreprises qui souhaitent s'implanter en France ou reprendre des entreprises en difficultés, que l'on est souvent bien content de trouver et d'attirer. L'exercice est délicat.

Les Français semblent déroutés, s'inquiétant des enjeux pour l'emploi. 58% des personnes interrogées début avril par l'institut BVA se disaient mécontentes de la gestion par l'État du dossier Alstom. Ils étaient 55% à se déclarer favorables à une nationalisation temporaire du groupe pour éviter son démantèlement.

Sujets les + commentés