Fisher Investments France : Mettez la politique de côté dans votre stratégie d’investissement

Article partenaire - Fisher Invest

Photo d'illustration

DR

PROPOSÉ PAR

Fisher Invest France - Stratégies d’investissement à long terme

Article partenaire - Fisher Invest

Photo d'illustration

DR

Bien que ce ne soit pas une tâche aisée, les investisseurs ont tout intérêt à mettre leurs préférences politiques de côté à l'heure de prendre des décisions concernant leurs investissements. Les partis pris politiques peuvent les exposer à des risques potentiels et les faire négliger certains aspects dans leur prise de décision. Dans cet article, Fisher Investments France analyse la relation entre développements politiques et actions, puis explique en quoi les biais politiques peuvent constituer un risque en matière d'investissement.

La politique peut avoir - et a souvent - une incidence sur les marchés boursiers, mais pas de la façon dont beaucoup le pensent. Certains investisseurs estiment, par exemple, que les marchés sont plus performants lorsqu'un parti politique détient la majorité absolue ou fait partie d'un gouvernement de coalition. Cependant, les recherches de Fisher Investments France ne révèlent aucun lien entre un parti politique particulier et la performance des actions sur le long terme. Au contraire, la relation entre les rendements des marchés et le parti au pouvoir est, au mieux, trompeuse.

L'exemple des rendements au Royaume-Uni illustre bien l'indifférence des marchés face aux partis politiques. Sur le long terme, les actions ont progressé quel que soit le parti au pouvoir. De 1970 à 2020, les actions britanniques ont généré un rendement annuel moyen de 12,1 % sous les gouvernements conservateurs et de 12,7 % sous les gouvernements travaillistes. Il s'agit d'une belle progression dans les deux cas.[i] Le faible écart observé semble largement dû à des facteurs économiques et de marché qui échappent au contrôle de tout responsable politique. On observe des tendances similaires sur d'autres marchés actions des pays développés. Le fait est qu'à long terme, les marchés s'inscrivent généralement plus souvent à la hausse qu'à la baisse, quel que soit le parti au pouvoir.

Fisher Investments France a observé des phénomènes qui se sont produits de façon suffisamment fréquente par le passé lors de certains événements de la politique américaine pour identifier des indicateurs convaincants des rendements du marché.

Les élections présidentielles et de mi-mandat aux États-Unis en sont deux exemples notables. Elles ont souvent des répercussions à l'échelle internationale, dans la mesure où les États-Unis représentent environ 70 % de l'indice MSCI World[ii] (un indicateur largement utilisé pour mesurer le marché des actions mondiales des pays développés) et ont un impact considérable sur les rendements des actions mondiales. Ainsi, lorsqu'une tendance affecte les marchés actions aux États-Unis, elle se répercute de façon similaire sur les marchés développés en dehors de leurs frontières.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

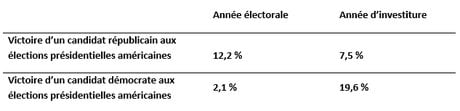

Ken Fisher, fondateur et co-directeur des investissements de Fisher Investments, désigne par « phénomène inverse » la façon dont les marchés réagissent aux élections présidentielles américaines de façon contre-intuitive. Les acteurs du marché considèrent généralement que les républicains sont plus « favorables au marché » que les démocrates, ce qui, au dire de certains investisseurs, devrait se traduire par des rendements élevés après l'élection d'un président républicain. Cependant, l'Illustration 1 démontre le contraire - lors des années d'investiture, les marchés offrent généralement de meilleures performances lorsque le président est issu du parti démocrate.

Illustration 1 : Élections présidentielles américaines et performance du MSCI World - Phénomène inverse

Source : FactSet, au 11/10/2022 ; moyenne des rendements annuels du MSCI World Total Return lors des années d'élections et d'investiture, 1970 - 2021. Données exprimées en dollars américains.

Fisher Investments France estime que le phénomène inverse vient du fait que les investisseurs surestiment l'influence de la politique sur les marchés. Ceux-ci tendent à évoluer en fonction de l'écart entre les attentes et la réalité. Mais, le bilan des responsables politiques est rarement à la hauteur des attentes (ou des craintes). Lors des années d'élections, si un candidat républicain semble avoir des chances de remporter la présidence, les marchés se redressent. Mais plus tard, face à une administration qui ne tient pas nombre de ses promesses de campagne en faveur des entreprises, cet optimiste laisse place à la déception des investisseurs, ce qui entraîne une modération des marchés l'année suivante. À l'inverse, lors d'une année d'élections, les marchés considèrent une présidence démocrate avec plus de prudence. Les investisseurs s'inquiètent (à tort ou à raison) des promesses de campagne perçues comme contraignantes pour les entreprises, puis les marchés rebondissent l'année suivante lorsque leurs craintes ne se concrétisent pas.

Les élections de mi-mandat, qui se tiennent lors de la deuxième année de mandat présidentiel, en novembre, sont le deuxième temps fort de la politique américaine qu'il convient de surveiller. Historiquement, les marchés réagissent très favorablement au lendemain des élections de mi-mandat, quel que soit le résultat du scrutin, un phénomène que Ken Fisher surnomme le « miracle de mi-mandat ». Cela s'explique par le fait que le parti du président en exercice perd généralement le pouvoir relatif lors des élections de mi-mandat, ce qui renforce la paralysie politique dont raffolent les actions, comme nous l'expliquerons plus bas. Une situation de paralysie politique est un environnement dans lequel les responsables au pouvoir ne peuvent accomplir que très peu de choses sur le plan législatif.

Depuis le début des données fiables sur les marchés en 1925, les trois trimestres civils qui ont suivi le 4e trimestre d'une année d'élections de mi-mandat ont présenté les meilleurs rendements par rapport à toute autre période de trois trimestres consécutifs. Les rendements du S&P 500 au cours de cette période de neuf mois sont en moyenne de 19,6 % et sont en hausse 91,7 % du temps depuis 1925.[iii] À l'échelle mondiale, nous observons des tendances similaires. Les rendements du MSCI World sont en moyenne de 18,5% sur la même période de neuf mois et sont en hausse 87,1% du temps depuis 1970.[iv]

Fisher Investments France comprend que les électeurs puissent ne pas apprécier les situations de paralysie politique. Toutefois, les actions se plaisent dans ce type d'environnement, car il réduit l'incertitude législative. Dans un environnement marqué par la paralysie politique, il est difficile d'adopter projets de loi ambitieux, ou alors la législation est diluée par rapport à sa portée et son ampleur initiales lorsqu'elle est finalement adoptée, ce qui limite son impact potentiel sur les entreprises et les marchés. En outre, dans un tel contexte, toutes les discussions et les négociations entre les responsables politiques réduisent l'effet de surprise de la législation, car les marchés auront eu le temps d'intégrer pleinement tout impact potentiel de la législation avant qu'elle ne soit adoptée.

La paralysie permet aux entreprises d'élaborer et de mettre en œuvre des plans d'investissement en toute confiance, sans craindre que des changements majeurs ne viennent les bouleverser. Le risque politique étant minimisé, les entreprises et les investisseurs peuvent porter leur attention sur d'autres sujets.

Sur le long terme, les actions sont largement apolitiques. Fisher Investments France pense que les investisseurs devraient réfléchir à deux fois avant de laisser leurs biais politiques guider leurs décisions d'investissement. Prendre des décisions de portefeuille sous le coup de l'émotion, selon le résultat d'une élection ou d'un projet de loi, pourrait vous nuire bien plus longtemps que le mandat d'un nouveau responsable politique. Il convient plutôt de considérer les rendements moyens à long terme des actions et d'adopter un point de vue froid et non partisan du paysage politique afin d'évaluer les probabilités qu'une nouvelle législation radicale puisse perturber les marchés actions.

---

Ne manquez pas les dernières actualités et perspectives de marché de Fisher Investments France :

Fisher Investments France est le nom commercial utilisé par Fisher Investments Luxembourg, Sàrl en France (« Fisher Investments France »). Fisher Investments Luxembourg, Sàrl est une société à responsabilité limitée constituée au Luxembourg sous le numéro B228486 opérant également sous le nom Fisher Investments France (« Fisher Investments France »). Son siège social est sis à l'adresse suivante : K2 Building, Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments France est agréée en tant que société d'investissement par la Commission de Surveillance du Secteur Financier (« CSSF ») et en tant qu'intermédiaire en assurance auprès du Commissariat aux Assurances (« CAA ») et de l'ORIAS (sous le numéro 2020CM004). La succursale française de Fisher Investments France est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 853 467 207. S'agissant de ses services de gestion de portefeuille discrétionnaire, Fisher Investments France externalise à ses sociétés apparentées une partie des fonctions quotidiennes de gestion de portefeuille, de conseil en investissement et de trading.

Ce document reflète les opinions générales de Fisher Investments France et ne doit pas être considéré comme une recommandation personnalisée ou comme un reflet de la performance obtenue par ses clients. Rien ne garantit que Fisher Investments France maintiendra ces opinions, qui sont susceptibles de changer à tout moment si de nouvelles informations ou analyses lui sont communiquées ou en cas de réévaluation de celles-ci. Les informations contenues dans le présent document ne constituent en aucun cas une recommandation ou une prévision quant à l'évolution des conditions de marché. Elles sont fournies à titre purement indicatif. La situation actuelle ou future des marchés peut différer considérablement de celle présentée ici. De plus, aucune garantie n'est donnée quant à l'exactitude des hypothèses form

---

[i] Source : FactSet, au 03/02/2021 ; indice MSCI United Kingdom total return, données mensuelles, du 31/12/1969 au 31/12/2020. Données exprimées en livres sterling.

[ii] Source : FactSet, au 30/09/2022. Les États-Unis représentent 69,74 % de l'indice MSCI World. L'indice MSCI World mesure la performance d'une sélection d'actions issues de 23 pays développés. Le total peut ne pas être égal à 100 % en raison des arrondis.

[iii] Source : Global Financial Data, Inc. au 28/09/2022. Rendement S&P 500 Total Return et fréquence des gains du 30 septembre des années intermédiaires au 30 juin des années suivantes, de 1926 à 2021.

[iv] Source : FactSet, au 11/10/2022 ; MSCI World Total Returns, données mensuelles, du 31/12/1969 au 30/09/2022. Rendements du MSCI World Total Return de la troisième année, de 1970 à 2021. Données exprimées en dollars américains.

Article partenaire - Fisher Invest