Les moyennes sont-elles la norme ? Fisher Investments France se penche sur la question

Article Partenaire

Photo d'illustration

DR

PROPOSÉ PAR

Fisher Invest France - Stratégies d’investissement à long terme

Article Partenaire

Photo d'illustration

DR

L'analyse de thèmes de marché familiers menée par Fisher Investments France fait apparaître que, pour de nombreux individus, la moyenne est le résultat type. Tout ce qui s'écarte de la moyenne est donc considéré comme atypique - ce qui peut être perçu comme une bonne ou une mauvaise chose. Par exemple, de nombreux analystes voient dans le rendement historique moyen des actions une indication des performances futures. Au début de chaque année, Fisher Investments France passe en revue les prévisions de marché publiées par les professionnels de l'investissement afin de prendre la mesure du consensus et de l'opinion publique. Dans la durée, cette analyse montre que la plupart des prévisions ne s'écartent que rarement de la moyenne et se concentrent globalement autour du rendement historique à long terme. Il apparaît en outre que certains professionnels du marché considèrent le rendement moyen observé en présence de tel ou tel événement historique - par exemple, le rendement moyen enregistré 6 ou 12 mois après une hausse des taux d'intérêt opérée par les responsables de politique monétaire - comme celui que l'on peut normalement attendre en réaction à un tel contexte.

Si Fisher Investments France est convaincu de l'utilité des données historiques dans la prise de décisions d'investissement, une telle approche est selon nous erronée, car les moyennes traduisent à nos yeux une vision très globalisante des événements. Cependant, ces événements peuvent évoluer de manière volatile à court terme, d'une semaine, d'un mois ou même d'une année à l'autre, ce que les moyennes tendent à occulter en fusionnant les extrêmes.

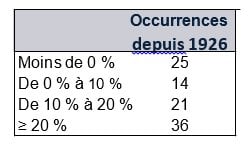

Pour étayer notre point de vue, observons l'évolution de l'indice américain S&P 500 en USD, que nous utilisons ici en raison de la longueur de son historique. Entre 1926 et 2021, le S&P 500 a affiché un rendement annualisé moyen en USD de 10,3 % (un rendement annualisé correspond au taux de croissance annuel composé à partir duquel le rendement cumulé sur une période donnée est obtenu).[i] Pour autant, les actions américaines n'ont pas généré invariablement un rendement de 10,3 % d'une année à l'autre. Comme le montre l'Illustration 1, les rendements annuels ont fortement varié. Au cours des 96 dernières années, le S&P 500 a affiché un rendement positif près de 75 % du temps - et une performance presque deux fois supérieure à la moyenne annualisée 38 % du temps.

Illustration 1 : Rendements annuels du S&P 500 depuis 1926

Source : Global Financial Data, au 28/03/2022. Indice S&P 500 Total Return, en USD, du 31/12/1925 au 31/12/2021. Les fluctuations de change entre le dollar et l'euro peuvent faire varier le rendement d'un investissement à la hausse comme à la baisse.

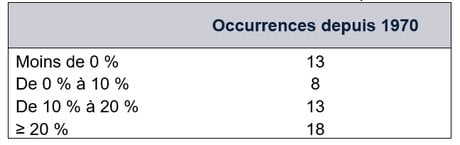

Il en va de même pour les actions mondiales, dont le rendement d'une année sur l'autre diffère généralement, et même le plus souvent, de la moyenne historique. (Illustration 2).

Illustration 2 : Rendements annuels du MSCI World depuis 1970

Source : FactSet, au 07/09/2022. Performance de l'indice MSCI World, dividendes nets réinvestis, en USD, du 31/12/1970 au 31/12/2021. Les fluctuations de change entre le dollar et l'euro peuvent faire varier le rendement d'un investissement à la hausse comme à la baisse.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Pour se convaincre que la moyenne n'est pas la norme, il suffit d'observer que depuis 1970, on ne dénombre que 6 années au cours desquelles le MSCI World a évolué dans une fourchette de plus ou moins 3 points de pourcentage par rapport à son rendement annualisé moyen, qui ressort à 9,2 %.[ii] En d'autres termes, les actions mondiales se sont écartées de leur rendement moyen 88 % du temps.

Selon Fisher Investments France, ce constat peut aider les investisseurs à formuler des attentes raisonnables en termes de rendement. Par exemple, le fait d'admettre que la moyenne n'est pas la norme peut couper court à l'idée que les actions offriront constamment un rendement identique à leur moyenne historique, ce qui est plus rare que de nombreux investisseurs ne le pensent. L'acceptation de ce fait, attesté historiquement, peut éviter aux investisseurs de se laisser surprendre par des performances très positives (ou nulles, voire négatives), dès lors qu'ils seront moins enclins à voir dans des années très positives, ou négatives, des anomalies historiques.

En prenant conscience que la moyenne n'est pas la norme, les investisseurs seront également plus à même de remettre en cause les argumentaires vantant la capacité de produits ou de services d'investissement à offrir chaque année un rendement équivalent à la moyenne du marché. Dès lors que l'histoire atteste de la variabilité des rendements, la promesse d'un rendement positif et constant indépendamment des conditions de marché est, à notre sens, dénuée de fondement - ou pire, trompeuse.

L'étude du comportement des investisseurs menée par Fisher Investments France montre que penser différemment du consensus est un facteur clé de succès à long terme. Comprendre que les moyennes historiques ne sont pas monnaie courante s'inscrit dans ce processus. En effet, cela permet aux investisseurs de s'affranchir de la pensée conventionnelle et d'identifier des opportunités qui peuvent échapper à d'autres.

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

Ne manquez pas les dernières actualités et perspectives de marché de Fisher Investments France:

Fisher Investments France est le nom commercial utilisé par Fisher Investments Luxembourg, Sàrl en France (« Fisher Investments France »). Fisher Investments Luxembourg, Sàrl est une société à responsabilité limitée constituée au Luxembourg sous le numéro B228486 opérant également sous le nom Fisher Investments France (« Fisher Investments France »). Son siège social est sis à l'adresse suivante : K2 Building, Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments France est agréée en tant que société d'investissement par la Commission de Surveillance du Secteur Financier (« CSSF ») et en tant qu'intermédiaire en assurance auprès du Commissariat aux Assurances (« CAA ») et de l'ORIAS (sous le numéro 2020CM004). La succursale française de Fisher Investments France est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 853 467 207. S'agissant de ses services de gestion de portefeuille discrétionnaire, Fisher Investments Europe externalise à ses sociétés apparentées une partie des fonctions quotidiennes de gestion de portefeuille, de conseil en investissement et de trading.

Ce document reflète les opinions générales de Fisher Investments France et ne doit pas être considéré comme une recommandation personnalisée ou comme un reflet de la performance obtenue par ses clients. Rien ne garantit que Fisher Investments France maintiendra ces opinions, qui sont susceptibles de changer à tout moment si de nouvelles informations ou analyses lui sont communiquées ou en cas de réévaluation de celles-ci. Les informations contenues dans le présent document ne constituent en aucun cas une recommandation ou une prévision quant à l'évolution des conditions de marché. Elles sont fournies à titre purement indicatif. La situation actuelle ou future des marchés peut différer considérablement de celle présentée ici. De plus, aucune garantie n'est donnée quant à l'exactitude des hypothèses formulées à des fins d'illustration dans le présent document.

[i] Source : Global Financial Data, au 28/03/2022. Indice S&P 500 Total Return, en USD, du 31/12/1925 au 31/12/2021. Les fluctuations de change entre le dollar et l'euro peuvent faire varier le rendement d'un investissement à la hausse comme à la baisse.

À lire également

[ii] Source : FactSet, au 07/09/2022. Performance de l'Indice MSCI World, dividendes nets réinvestis, en euros, 1970-2021. Les fluctuations de change entre le dollar et l'euro peuvent faire varier le rendement d'un investissement à la hausse comme à la baisse.

Article Partenaire