Les multiples débats sur les déficits et la dette publique française induisent une attention particulière pour les dépenses d'intérêt payées par les administrations publiques sur leurs dettes. Le taux d'intérêt auquel l'Etat - principal porteur de dette - emprunte à moyen terme fait l'objet de la part des observateurs de commentaires insistants voire obsessionnels, avec comme "ligne bleue des Vosges" l'écart entre le taux des OAT françaises et celui du Bund allemand, la dette publique considérée comme la plus sûre de la zone euro.

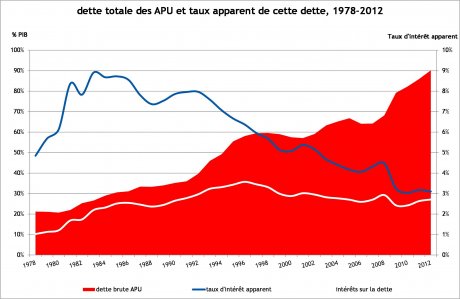

Les intérêts sur la dette totale des administrations publiques se sont élevés en 2012 à 55 milliards d'euros, soit 2,7% du PIB ou 4,8% des 56,6% de dépenses publiques françaises. Sur longue période, ces charges d'intérêt ont considérablement augmenté puisqu'ils ne représentaient que 0,6% du PIB en 1974. Il y a donc eu une multiplication par quatre en quarante ans, ce qui correspond bien à l'envolée de la dette publique française sur les quatre dernières décennies (passage de 15% à 95% du PIB).

Depuis vingt ans, la baisse des taux compense la hausse du stock de dette

Les dépenses d'intérêt ont pourtant bénéficié de circonstances particulièrement favorables sur les vingt dernières années : en effet une très forte divergence est apparue entre la progression extrêmement forte du stock de dette et la baisse du taux d'intérêt apparent de cette dette (calculé en divisant les intérêts par le stock de dette). Cet impressionnant effet ciseau a permis jusqu'à aujourd'hui de contenir les intérêts à moins de 3% du PIB en dépit du plus que doublement du stock de dette depuis 1992.

La France bénéficie aujourd'hui comme la zone euro de taux historiquement très bas (taux à dix ans autour de 2,2%) au regard des niveaux observés au cours des deux dernières siècles, et semble en outre considérée par les investisseurs comme un pays du cœur de la zone euro (avec l'Allemagne, la Belgique, l'Autriche, les Pays-Bas et la Finlande), pays donc très privilégié sur le plan des taux par rapport à celui des pays de la périphérie (Espagne, Italie, Portugal, Grèce, Irlande).

Les taux bas, source d'économies

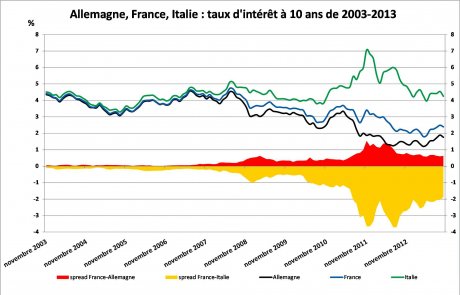

On voit très clairement cette situation si l'on comparer les spreads entre les trois principales économies de la zone euro (Allemagne, France, Italie) qui en représente les deux tiers du PIB : le taux français s'écarte peu du taux allemand : 50 à 60 points de base, contre 250-260 points de base pour l'Italie.

Les bas taux ont même permis à l'Etat, porteur de plus des trois quarts de la dette publique totale de faire du substantielles économies depuis 2010 avec une exécution budgétaire systématiquement meilleure que la prévision initiale : ainsi l'atterrissage 2013 sur les intérêts du PLF 2014 prévoit près de 2 milliards d'économies - 45 milliards contre 46,9 dans le budget initial. Aucun autre poste budgétaire n'a offert d'aussi agréable surprise au ministre du budget.

La France peut-elle durablement voguer en bas taux ?

Rien ne semble donc toucher les bas taux d'intérêt français, pas même les dégradations à répétition de la dette souveraine française par les agences de notation depuis janvier 2012. On rassemble ici quelques éléments d'explication sur cette situation remarquable dont tout un chacun s'interroge sur sa durabilité.

Les bas taux français profitent d'abord de la politique de taux de la BCE sur l'ensemble de la zone euro, alors même qu'une étude de juillet dernier de Natixis considère qu'un taux "normal" pour l'Allemagne serait de 3,7%, 200 points de base au-dessus du taux actuel.

La dette française, "too big to fail"

Il y a peut-être ensuite la grande attention portée par l'autorité politique française à cet enjeu et la qualité de gestion de l'Agence France Trésor, l'opérateur public en charge du marketing et de la commercialisation de la dette négociable de l'Etat (1,5 trilliard d'euros dont 62% détenus par des non-résidents). Après la dégradation de S&P à AA, le ministère des Finances a ainsi pu affirmer de façon crédible début novembre 2013 :

"La dette française est et demeure parmi les plus sûres et les plus liquides au sein de la zone euro. Elle bénéficie de taux historiquement bas, preuve de la confiance réaffirmée des investisseurs. »

Un autre point expliquant la situation favorable de la France en matière de bas taux consiste non pas dans la solidité de ses finances publiques mais dans la taille systémique de son économie et de celle de ses en-cours de dette : la dette souveraine française constituerait un actif "too big to fail" dont les très importants volumes existants constituent une protection contre des attaques du fait du lourd risque de bilan que cela induirait pour ses détenteurs actuels.

La France bénéficie d'un ajustement progressif de ses comptes

En outre, les investisseurs voulant se positionner en euro ne semblent pas avoir beaucoup de placements alternatifs à la dette française, qui n'est certes pas le premier choix allemand mais a l'avantage de présenter des volumes d'émission significatifs. Se pose par ailleurs la question de la mutualisation éventuelle des dettes souveraines du cœur de la zone euro.

La France bénéficie enfin du retour d'expérience sur les ajustements brutaux opérés dans les PIGS de la périphérie de la zone euro, où les ajustements budgétaire parfois brutaux ont généré des récessions et souvent des révisions majeures des paradigmes des processus d'ajustement structurel, par exemple le FMI. La France a ainsi obtenu de la Commission un ajustement plus progressif de ses comptes, le retour à 3% de déficit étant programmé en 2015, à un moment où les pays d'Europe du sud semblent réaliser des efforts massifs d'ajustement et rencontrer moins de difficultés pour se financer.

La France, toujours deuxième emprunteur de dette de la zone euro

Pour le moment, tout semble aller pour le mieux dans le meilleur des mondes pour les bas taux français. La question est de savoir si cette situation est durable ou seulement provisoire : de nombreux commentateurs considèrent en effet les taux comme le thermomètre ultime de la soutenabilité des finances publiques, d'où la grande attention et la grande tension sur cet indicateur économique.

Comme la France a prévu d'émettre en 2014 174 milliards d'euros de dette et sera une nouvelle fois le second emprunteur de dette de la zone après l'Italie, on voit l'importance de cette question du taux d'intérêt sur les équilibres budgétaire et économiques du pays.

Sujets les + commentés